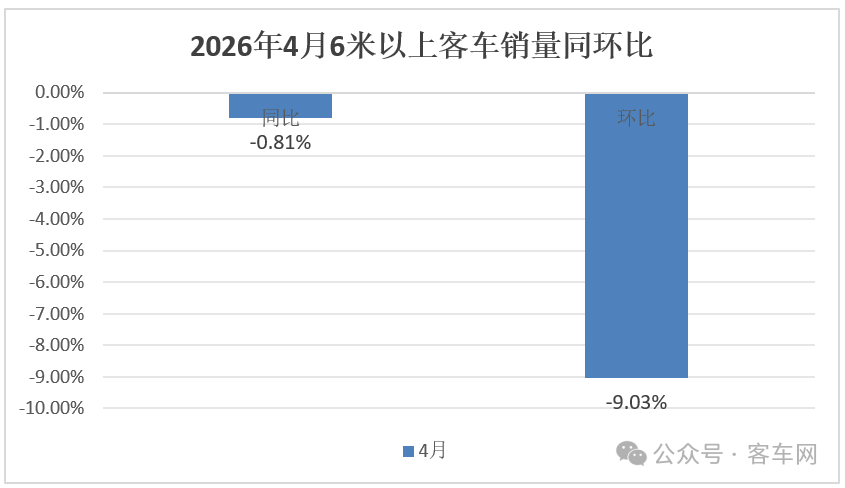

根据中国客车统计信息网数据,2026年4月,其重点关注的25家客车企业6米以上客车销量8468辆(本文以下销量均指6米以上客车),同比微降0.81%,环比小降9.03%。

可见,2026年4月我国6米以上客车销量呈现同环比“双小降”的态势。

2026年前4月6米以上客车累计销售33907辆,同比增长0.61%,同比增速比今年1-3月的1.1%缩窄了近0.5个百分点。

那么,2026年4月我国6米以上客车销量有哪些特点?竞争格局咋样?

1. 同环比“双小降”

根据中国客车统计信息网数据,2026年4月我国6米以上客车销量8468辆,同比下降0.81%,环比下降9.03%。这种销量“双小降”的现象表明今年4月我国大中型客车市场暂时处于小幅度回调时期。

据分析主要原因有:

一是3月是季末收官月份,企业为了季度冲量,抢了4月的需求。

特别是3月公交公司集中招标买车,是年内高峰,很多原本该4月订的车,提前到3月完成,加上一季度企业冲量,把二季度订单提前释放,4月需求“断档”,销量自然回落,环比下降在情理之中。

二是同比下降(比去年4月少),是因为去年4月销量是近年高点,基数太高,今年4月销量对比之下就显得少。另外,前两年新能源公交集中更新,很多公司都换完了新车,今年更新速度放缓,买车需求减少。

三是4月本身就是客车销售淡季,大家买车积极性不高,再加上高铁、网约车分流了部分出行需求,对大客车的需求进一步减少。

正是上述几方面因素叠加,就导致今年4月6米以上客车同环比双双小幅度下降。

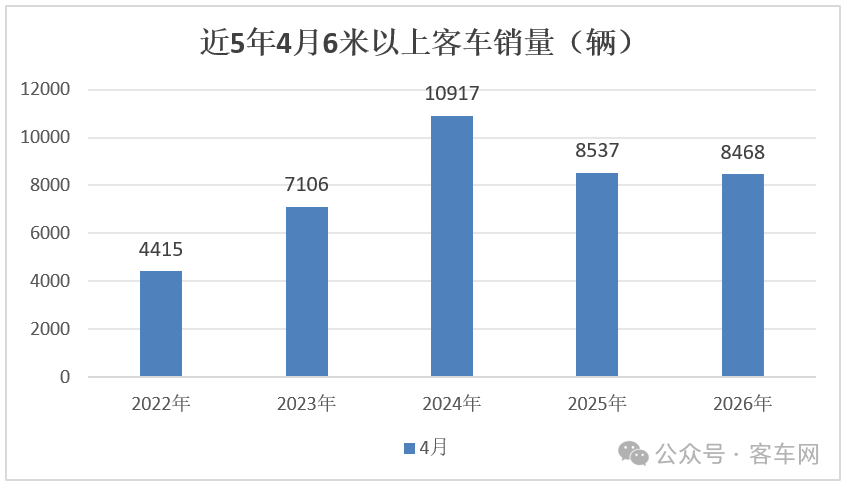

2. 4月单月销量居近5年同期中等

根据中国客车统计信息网数据,近5年4月我国6米以上客车销量统计:

上图显示,2026年4月6米以上大中客销量8468辆,居近5年同期第三(属中等水平)。说明今年4月我国大中型客车市场在近年同期表现一般,主要原因上文已经简析。

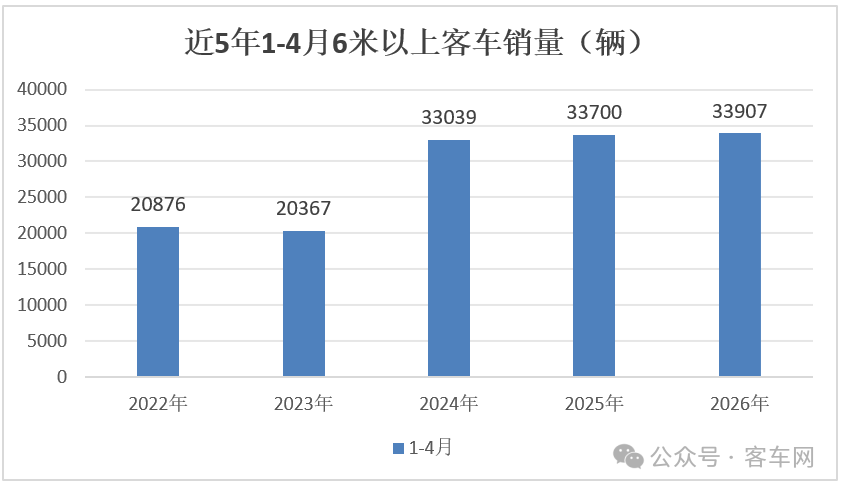

3. 前4月累计销量创近5年同期最高

根据中国客车统计信息网数据,近5年1-4月我国6米以上客车累计销量统计:

上图显示,2026年1-4月6米以上大中客累计销量33907辆,居近5年同期最高。说明今年1-4月我国大中型客车市场在近年同期表现最佳,主要得益于政策、出口、内需、基数四大因素叠加发力。

一是补贴政策给力。

2026年开年以来,老旧新能源公交更新补贴延续,单车最高补8万,各地抓紧淘汰旧车换新车,公交采购量大增。农村客运升级,小客车换6米以上大车,也拉动需求。

二是出口爆发增长。

中东、拉美、非洲等海外市场订单集中交付,中国客车性价比高、新能源技术成熟,出口成重要增长极。

三是国内需求回暖。

旅游市场持续火爆,旅游大巴、长途客运车更新需求释放;企事业单位通勤、校车采购也稳步回升,座位客车占比升至60%。

四是去年基数偏低。

近年1-4月市场均在恢复,累计销量基数都不是太高,给今年前4月同比增长和创新高提供了契机。

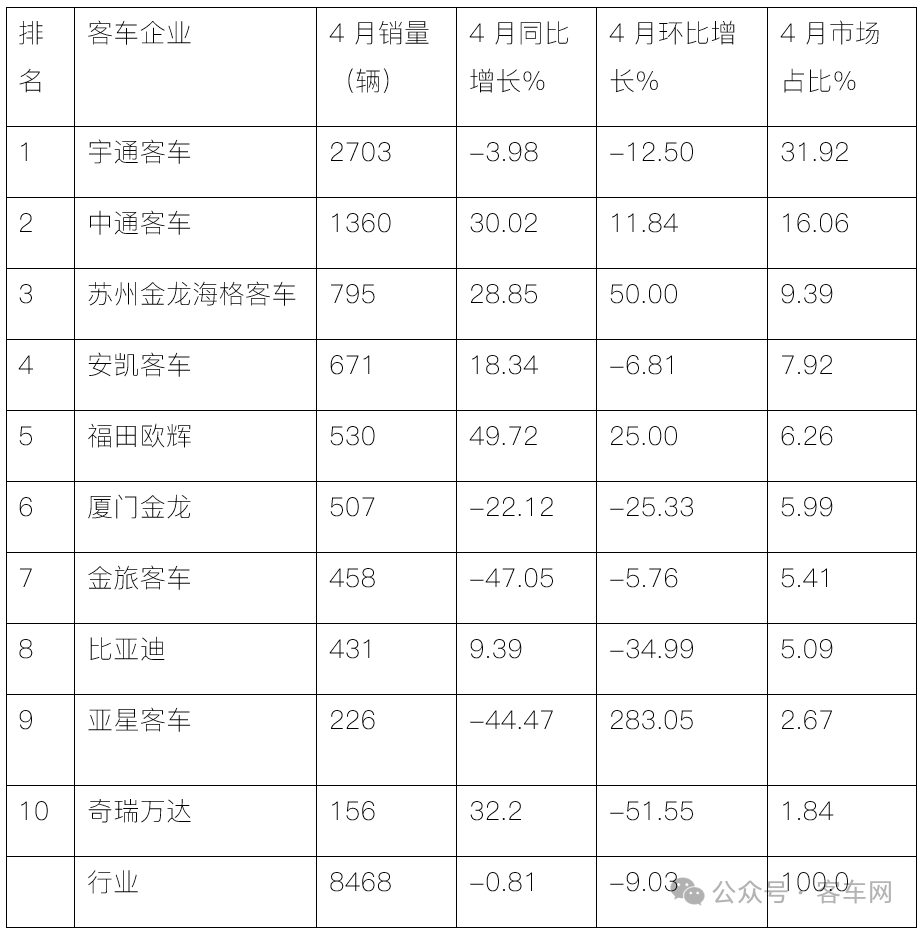

4. 宇通强势夺冠,中通\海格分列二三;前10同比6增4降,欧辉领涨;环比4增6降,亚星领涨

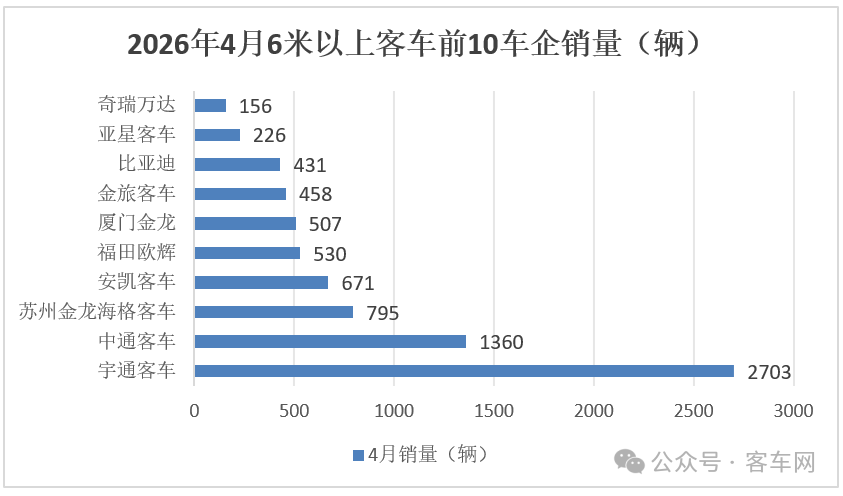

表1,根据中国客车统计信息网数据,2026年4月6米以上客车top10销量排行:

上图表可见,在2026年4月6米以上客车销量、同环比及市场占比中,TOP10客车企业呈现以下特点:

宇通客车销量2703辆,也是行业销量唯一超越2000辆级别的企业,强势夺冠,同比下降3.98%、跑输大盘;环比下降12.5%,也跑输大盘,市场占比31.92%;

中通客车销量1360辆,居第二,同比增长30.02%,环比增长11.84%,呈现了同环比“双增”,表现较好,市场占比16.06%;

苏州金龙海格客车销量795辆,列第三,同比增长28.85%,跑赢大盘,环比增长50%,也跑赢大盘,可见苏州金龙海格客车同环比双增长,且均跑赢大盘,表现不俗,市场占比9.39%;

其余车企销量均在700辆以下,市场占比均小于8%。

整体看,在2026年4月6米以上大中型客车市场竞争格局中,宇通强势夺冠,中通\海格分列二三;前10同比6增4降,福田欧辉领涨(49.72%);环比4增6降,亚星领涨(283.05%)。

5. 前4月累销:宇通强势领跑,中通\海格争第二;前10同比6增4降,晶马领涨

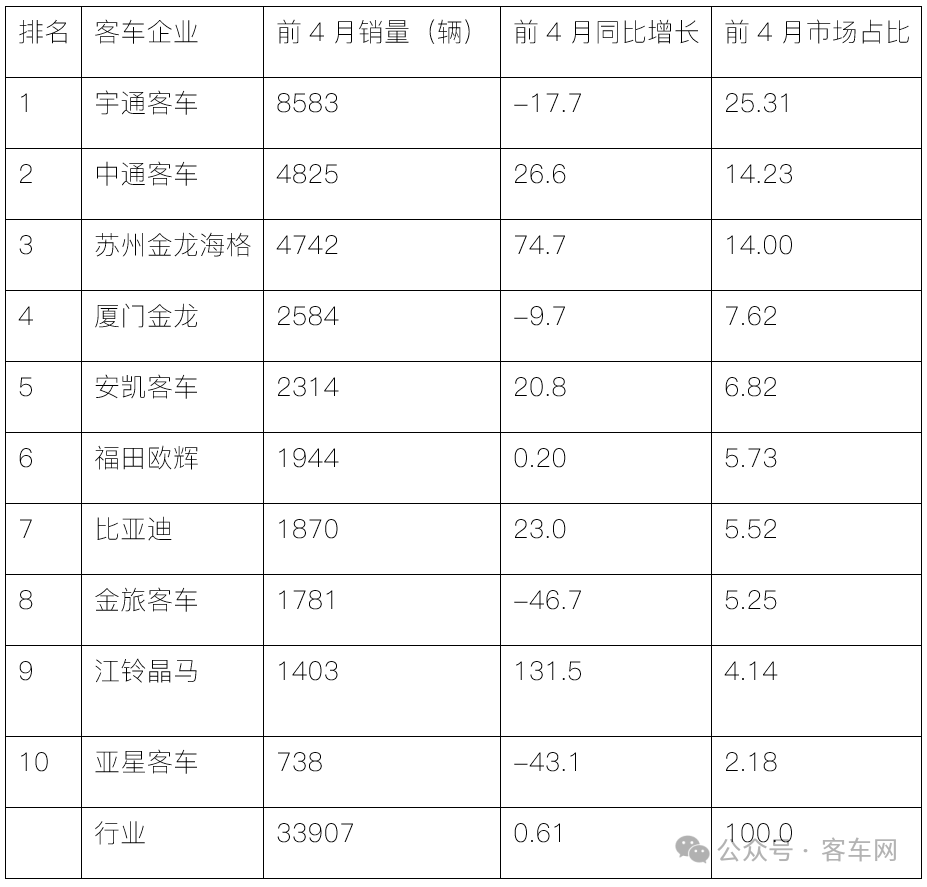

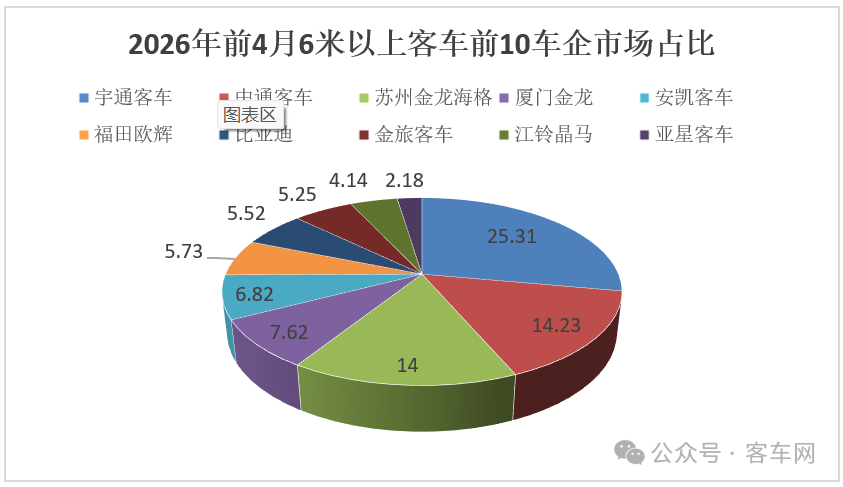

表2,根据中国客车统计信息网数据,2026年前4月6米以上客车top10累计销量排行:

上图表可见,在2026年前4月6米以上客车销量及同比中,TOP10客车企业呈现以下特点:

宇通客车累计销量8583辆,也是行业销量唯一超越8000辆级别的企业,可谓一家独大,强势夺冠领跑,同比下降17.7%,跑输大盘;市场占比25.31%;

中通客车与苏州金龙海格累计销量分别为4825辆和4742辆,二者累销相差很小,大有争夺行业第二的实力与趋势。中通一微弱优势获得第二、海格客车列第三。二者同比分别增长26.6%和74.7%;均远跑赢大盘,表现均较好;市场占比分别为14.23%、14%。

厦门金龙客车累计销量2584辆,居第四,同比增长-9.7%,跑输大盘,市场占比7.62%;

安凯客车累计销量2314辆,居第五,同比增长20.8%,跑赢大盘,市场占比6.82%;

其余车企累计销量均在2000辆以下,市场占比均小于6%。

前10企业中,累计销量同比6增4降,其中江铃晶马客车同比大涨131.5%领涨,金旅客车同比下降46.7%领跌。

上述分析说明,在2026年4月我国6米以上的大中型客车呈现同环比双小降,销量居近年同期中等水平,表现一般,且市场竞争依旧激烈。

来源:客车网