近日,中国汽车流通协会发布数据显示,2026年4月中国汽车经销商库存预警指数为62.1%,同比上升2.3个百分点,环比上升4.6个百分点,库存预警指数位于荣枯线之上。

中国汽车流通协会产业协调发展委员会副秘书长樊宇表示,4月车市受清明假期及中小学春假影响,上旬有效销售周期有所缩短;叠加一季度末集中冲量提前透支购车需求,4月开局车市成交节奏明显放缓,终端零售表现较3月环比走弱,经销商整体库存水平相对较高。4月下旬北京车展开启预热造势,多款全新车型集中上市。虽行业热点持续发酵,但消费者到店客流并未明显增长,订单及成交量依旧在低位徘徊。经销商反馈,大量新车集中上市带来消费者观望情绪进一步加重;加之多地春季车展将于5月初陆续启动,也使得4月部分购车需求被延迟释放。调查显示,短期市场成交动能显著疲软,超六成经销商4月销量较3月环比下滑,仅少数门店实现环比小幅增长。综合判断,预计4月乘用车终端零售量约为145万辆。

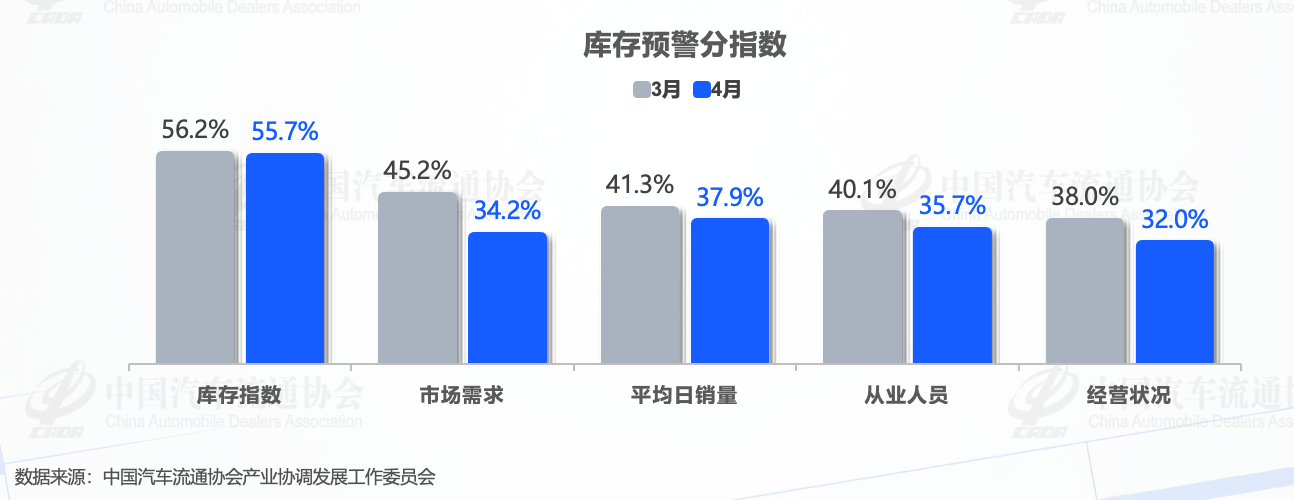

从分指数看,受市场需求疲软、终端消费动力不足影响,4月库存分指数环比小幅下降,市场需求、平均日销量、从业人员及经营状况分指数同步下滑。

从区域指数看,4月全国总指数为62.1%,北区指数为67.6%,东区指数为59.7%,西区指数为62.5%,南区指数为61.0%,各区域指数差异仍较为明显,市场区域分化态势延续。

从分品牌指数看,4月豪华及进口、主流合资、自主品牌指数环比上升。

成交率方面,近半数经销商认为4月成交率下降。经销商认为“下降”的比例为48.5%;认为成交率“基本持平”的比例为42.6%;认为“增长”的比例为8.8%。

从成交价格看,认为4月成交价格下降的经销商占比最多。调查显示,经销商认为“降价”的比例为51.5%;认为价格“基本持平”的比例为46.3%;认为“涨价”的比例为2.2%。

库存量方面,认为4月库存量增长和持平的经销商占大多数。经销商认为库存量“下降”的比例为11.8%;认为“基本持平“的比例为42.6%;认为“增长”比例为45.6%。

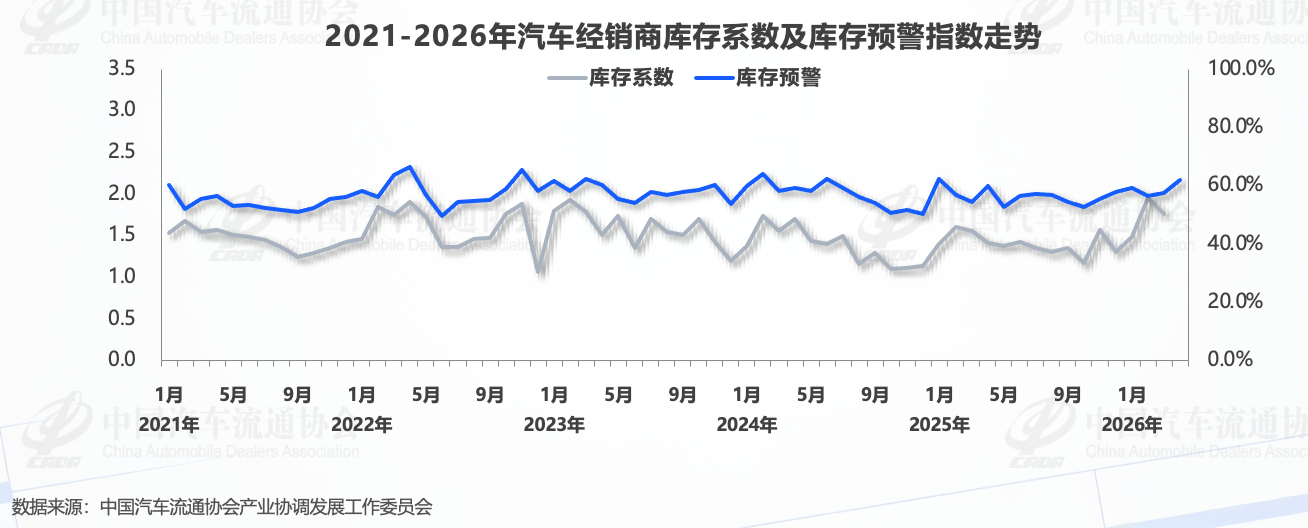

预计4月汽车经销商库存系数环比上升。从库存预警和库存系数历史数据可以看出,两者变动方向和趋势具有一致性。

对5月需求状况的判断来看,经销商认为5月市场需求基本持平。认为5月市场需求“减少”的经销商比例为27.9%;认为需求“持平”的比例为41.9%;认为“增加”的比例为30.1%,相较于上月该比例有所上升。

对5月经营状况的判断来看,经销商认为5月经营状况好的比例未超一成。认为5月经营状况“不好”的经销商比例为30.1%;认为经营状况“一般”的比例为62.5%;认为经营状况“好”的比例为7.4%。

樊宇表示,经销商经营状况方面,现阶段经销商普遍面临高库存、长库龄车型占比偏高等经营难题。经销商提车任务过重,进一步加剧资金占用与周转压力;终端价格持续倒挂、新车销售毛利不断压缩,同时到店客流与有效线索减少,客户观望情绪浓厚、成交周期拉长,经销商经营压力持续加大。经销商通过金融方案、限时促销、赠送权益等多种方式加速去化库存;线上依托短视频、直播及自媒体引流获客,线下通过车展外展、社区巡展、门店团购等外拓模式多维度集客,但短期获客转化效果有限。经销商呼吁主机厂予以减负纾困、加强政策支持,缓解经销商的经营压力。

此外,经销商对5月车市持谨慎预期。五一区域车展与终端促销联动发力,叠加多款新车集中上市提振市场热度,同时4月底北京车展积累的意向订单,将在5―6月陆续落地转化,有望带动到店客流、订单及成交环比边际改善。但新车扎堆上市易引发客源分流与购车选择困难,消费者观望情绪仍将延续。综合多重因素来看,5月汽车市场难以出现大幅回暖。展望二季度,经销商对车市预期依旧偏审慎。本次调查显示,近八成门店预判二季度销量同比下行,其中41.4%预计降幅超10%,仅22.7%对销量保持增长预期。在此背景下,经销商呼吁地方加大汽车消费补贴力度、主机厂优化商务政策,合理下调批售任务指标,进一步强化终端市场经营支撑。

来源:中国汽车报