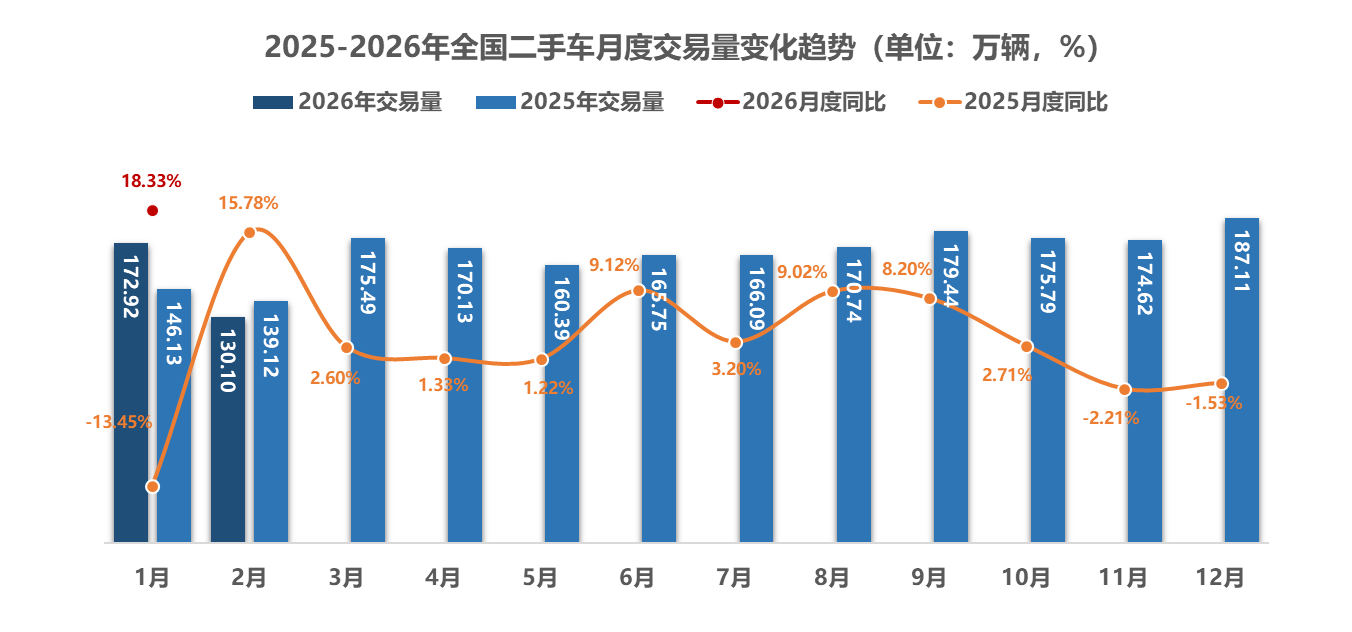

2026年2月,全国二手车市场交易量130.10万辆,环比下降24.76%,同比下降6.49%,交易金额为844.01亿元。

2026年1-2月,二手车累计交易量303.02万辆,同比增长6.23%,与同期相比增加了17.77万辆,累计交易金额为1950.13亿元。

中国汽车流通协会信息部副主任陆广智介绍,2026年3月16日至3月22日,二手车市场日均交易量为7.27 万辆,较上一周(3月9日--3月15日)增长2.88%。进入3月中下旬,春节后市场复苏动能持续释放,全国二手车交易在前期快速回暖基础上保持稳步增长,整体已超越节前交易水平,呈现“复苏延续、增速趋稳“的运行特征。

2026年2月,全国二手车市场交易量130.10万辆,环比下降24.76%。基本型乘用车共交易70.17万辆,环比下降25.81%,同比下降12.8%;SUV共交易17.45万辆,环比下降24.36%,同比下降6.18%;MPV共交易9.19万辆,环比下降23.30%,同比增长0.83%;交叉型乘用车共交易3.17万辆,环比下降22.96%,同比下降8.32%。

二手商用车交易中,客车共交易7.88万辆,环比下降22.14%,同比增长1.87%;载货车11.11万辆,环比下降25.13%,同比增长3.30%。

2026年1-2月,二手车累计交易量303.02万辆,同比增长6.23% 。乘用车累计交易233.71万辆,同比增长2.25%。其中:基本型乘用车累计交易164.75万辆,同比增长0.22%;SUV共交易40.51万辆,同比增长5.69%;MPV共交易21.17万辆,同比增长13.25%;交叉型乘用车共交易7.28万辆,同比增长1.80%。商用车交易中,载货车共交易25.96万辆,同比增长17.34%;客车18.01万辆,同比增长12.26%。

从二手车各级别轿车销量来看,2026年2月,A级轿车依旧是最热销的车型,占比为47.7%,环比增长0.8个百分点;其次是B级轿车占25.5%,环比增长0.6个百分点; C级轿车占9.4%,环比下降0.5个百分点。 D级轿车占2.5%,环比下降0.2百分点。 A0级轿车占3.9%,环比下降0.5个百分点。A00级轿车占11%,环比下降0.1个百分点。

2月份,A级与B级车型的市场份额较1月份整体有所增长。小微车型以及C级、D级中大型豪华车型的占比均有所下降。

从车辆使用年限来看,2月,二手车使用年限在3-6年的交易占比最多,占42.86%,环比下降0.59%,较去年同期下降5.1%;使用年限在3年内车型占29%,环比下降0.29%,较去年同期增长2.15%;车龄在7-10年的车型占17.28%,环比增长0.15%,较去年同期增长1.87%;车龄10年以上的车型占比为10.87%,环比增长0.73%,较去年同期增长1.07%。

从车龄结构上看,2月,二手车市场车龄结构呈现明显的结构性调整特征。准新车与主流流通车龄占比环比有所回落,而中高车龄及老旧车型占比则持续提升,同比均呈增长态势。

从车辆交易价格来看,2月,二手车交易价格区间在3万元以下的车辆市场占比最大,占26.2%,环比下降1.2个百分点。从价格分布上看,2 月二手车市场低价车型份额收缩,中端及中高端车型占比上行,市场消费结构向中端价位集中。

从区域情况来看,2026 年 2 月,受春节假期季节性因素影响,全国二手车市场交易量同比有所回落,六大区域呈现 “两增四降”的分化格局,与1月全面普涨的态势形成鲜明对比。其中,中南和东北地区呈现增长,华东、华北、西南和西北地区下降。

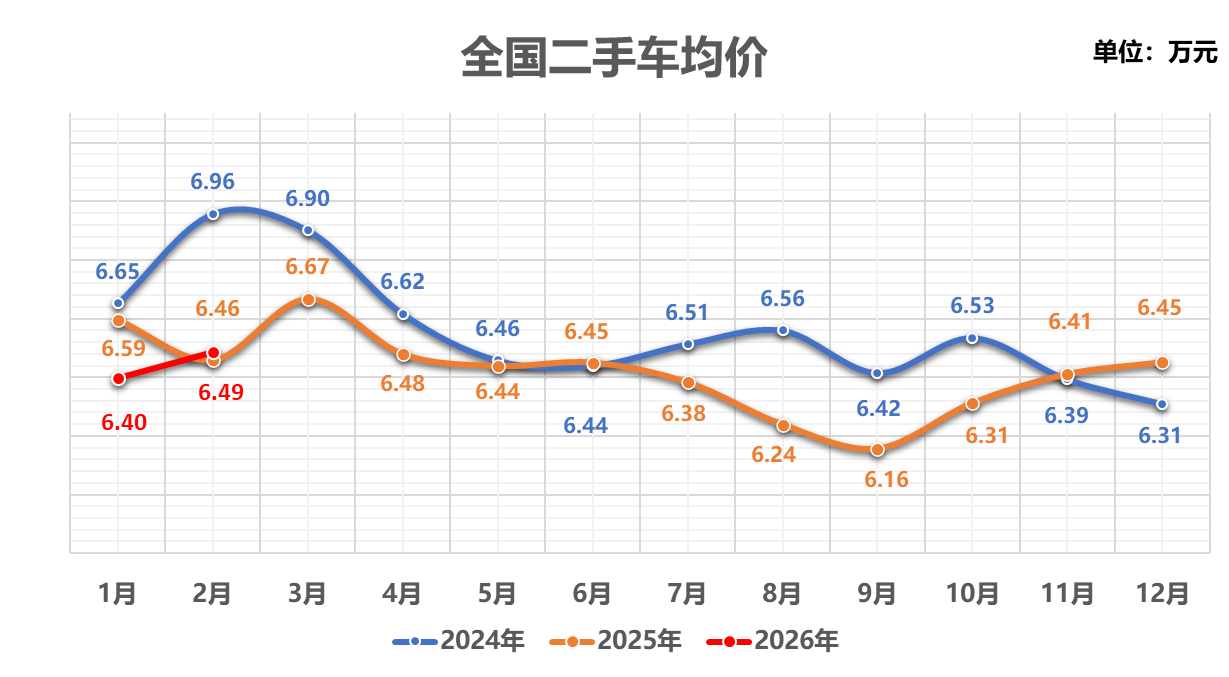

2026年2月份,二手车交易均价为6.49万元,较1月份增长0.09万元,较去年同期增长0.03万元。

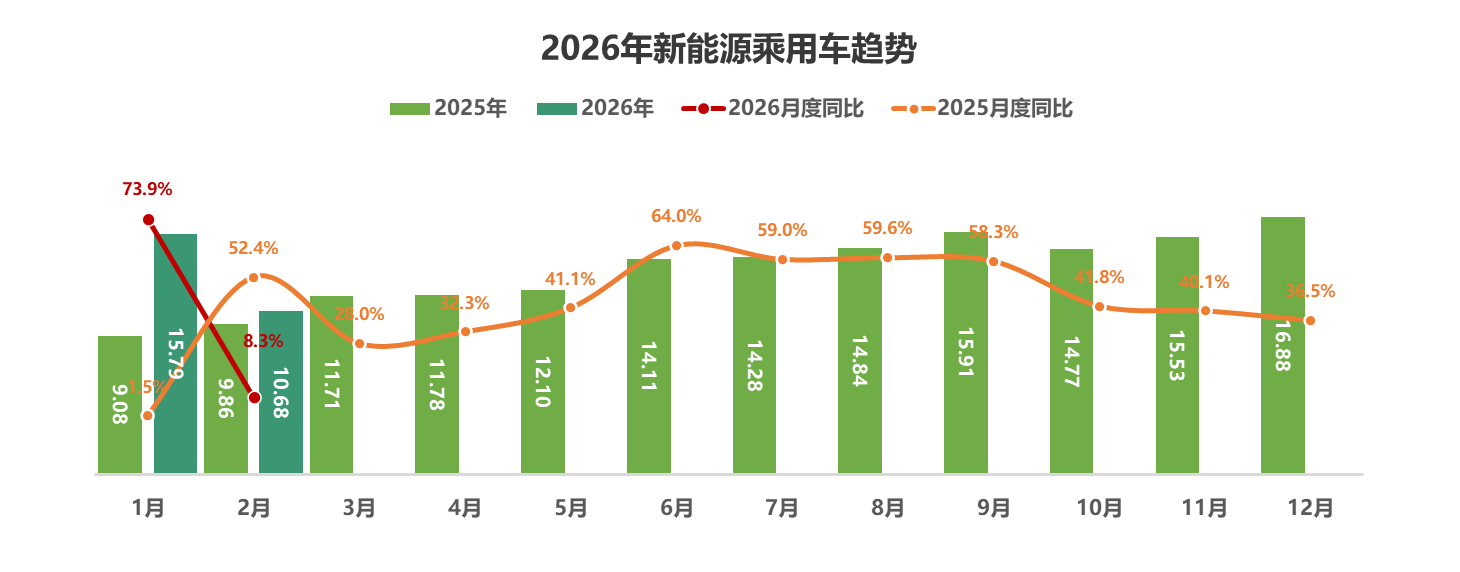

新能源二手车方面,2026年2月全国新能源二手车共交易10.68万辆,环比1月份下降32.4%,同比去年同期增长8.3%。

2026年1-2月,全国新能源二手车累计交易26.47万辆,较2025年同期增长39.7%。

2月份,新能源二手车交易中,A00级、B级与SUV车型的份额较上月有所增加,其余各车型较同期均有不同程度下降。

从新能源二手车使用年限来看,2-4年和4-6年区间车型环比有明显增长,2年以内和6年以上的车型占比有所下降。

2026年2月,3万元以内和5-8万元区间的新能源二手车占比有所下滑,30万元以上区间较上持平,其余各区间均有所下降。

2月二手车转籍率为30.68%,环比上月下降4.36%,同比去年同期增长1.48%。二手车转籍总量为39.91万辆,环比下降34.12%,较去年同期下降1.76%。

2026年2月,全国转籍比例排名前五的省份是北京、河北、广东、江苏、浙江。

调研显示,2026年3月份库存周期15天以内的企业占37.5%,较上月增加了2.1个百分点。库存周期在15-30天的企业占26.7%,较上月减少了3.5个百分点。 库存周期30天以上的企业占35.8%,较上月增加了1.4个百分点。2026年3月份的平均库存周期是41天,较2月份减少了2天。

来源:中国汽车报