2026年已开局,很多机构或者学者都会展望这一年将如何发展,最近英国《经济学人》杂志对汽车行业进行了展望,这份报告以《大洗牌在即》为标题吸引了很多人的关注。

市场格局发生变化

2026年,全球60大汽车市场2026年新车销量将首次突破6800万辆,这是自2017年以来的首次突破。

在市场扩大以及市场主导产品发生变化的背景下,关税壁垒比以前更频繁也更复杂。报告认为,过去几年,汽车制造商面临诸多挑战,但明年电动汽车市场贸易壁垒的提高与竞争加剧,可能成为迄今最大的考验。2026年,企业需重新调整供应链、生产计划和销售策略,此时许多企业的收入将面临风险。涉足美国市场的车企需提升本土化生产,并确保符合《美加墨协定》(USMCA)要求,以最大限度降低风险。

欧盟、墨西哥等市场对中国也不友好,经过即期谈判,欧盟与中国达成了电动汽车出口的最终协议。墨西哥众议院通过关税法案草案,计划2026年1月1日起对中国、印度、越南等未签署自贸协定的国家加征关税。这些举措不仅覆盖了汽车产业的核心环节,更涉及众多经济体,加剧了全球汽车贸易的不确定性。

为了规避贸易摩擦带来的风险,2026年,中国车企将扩大海外布局,重点拓展欧洲、拉丁美洲和东盟地区市场。正加速扩张的比亚迪汽车计划在匈牙利和土耳其新建生产基地投产,以规避欧盟对其进口电池电动汽车(BEV)高达45%的进口关税。与广汽集团和长城汽车(均为中国车企)类似,该公司也将在巴西新建工厂提升产能,而巴西计划于7月将电动汽车进口关税上调至35%。此外,2026年,奇瑞汽车也将在墨西哥新建工厂投产。

在这些投资的推动下 ,以比亚迪、上汽集团和吉利为首的中国汽车制造商将跻身全球汽车制造商排行榜前列,超越Stellantis和雷诺-日产-三菱联盟。这种变化将对传统汽车制造商构成严峻挑战,这些企业将通过游说政府和组建联盟来捍卫其全球市场份额。

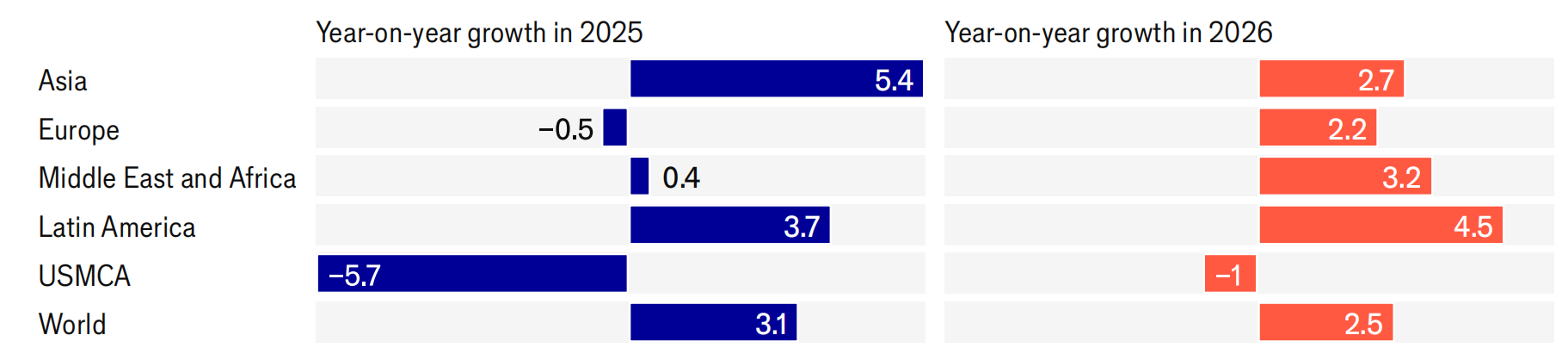

报告还认为,全球汽车市场的增长趋势也会发生较大的变化,2026年,拉丁美洲将会表现亮眼。

资料来源:《经济学人》研究报告

电动汽车对传统汽车挤压

放眼全球汽车市场,无论是保有量还是销售量,传统汽车仍然占据主导地位。但是,新能源汽车对传统汽车的挤压也是不可忽视的因素。

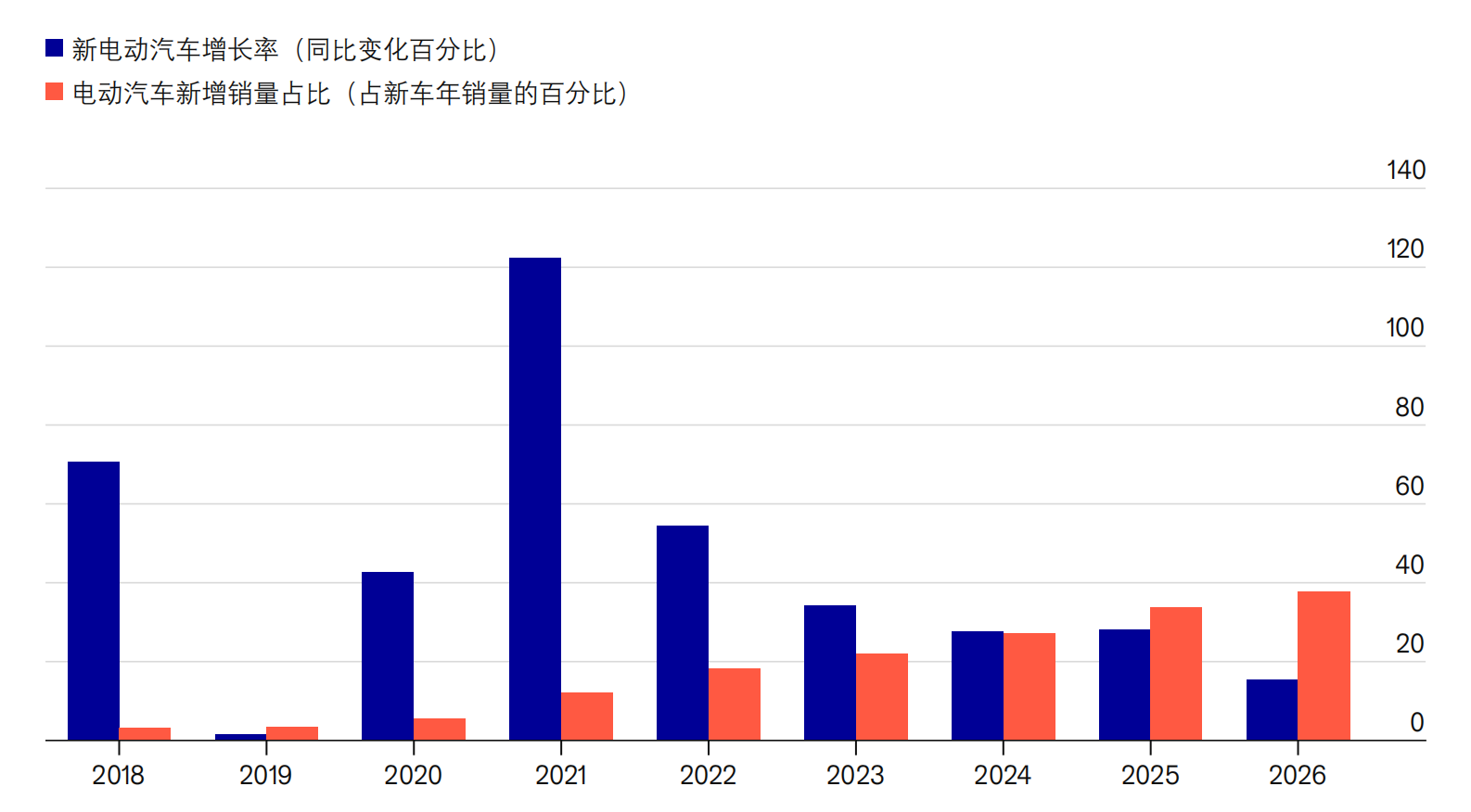

2026年全球汽车市场的新车销售仍将由新能源汽车引领。不过,包括纯电车型、插电式混合动力车(PHEV)和燃料电池车(FCEV)在内的电动汽车销量增速将大幅放缓,从2025年的31%同比增速降至2026年的约15%。尽管如此,这一变化仍建立在2020年以来电动汽车销量持续飙升的基础上,预计2026年这类车型总销量将首次突破2500万辆大关。从全球市场来看,电动汽车将占据新车总销量的38%。

2026年,全球几大汽车企业将有多款面对大众市场电动车上市 , 包括德国Smart迷你车和大众运动型多用途车(SUV)。大众还计划推出与中国电动车制造商Xpeng合作开发的首款纯电车型――一款中型SUV,该车型将仅在中国市场销售。现代汽车将推出其Ioniq 3电动SUV,以及EV3和EV4车型。

据媒体报道,这些车型的基础版本售价将低于3万美元,助力2026年电动车的普及。这也将与中国Xpeng和长安等品牌推出的多款新预算电动车形成竞争。此外,电动车本地化生产也将有助于降低价格。

中国生产的电动汽车对传统汽车制造商造成了很大的压力,这是有目共睹的事实,多家全球汽车企业宣布加大电动汽车的研发与生产力度。然而,经过一段时间的市场销售,并没有达到他们预期效果,有的企业放弃或者延迟了电动汽车计划。

报告提到,部分汽车制造商已推迟了全球电动汽车计划,理由是销量不及预期。丰田将2026年底前的年度电动汽车销售目标从150万辆下调至80万辆,并缩减了对快速充电基础设施的投资,转而聚焦传统混合动力车型。美国车企福特和通用汽车(GM)也因2025年9月联邦电动汽车购买补贴政策到期,加大混合动力车研发力度。

日本本田和日产计划各自停止在美国生产一款电动SUV。这种调整将使它们在2026年贸易壁垒冲击供应链时,能更灵活地优化运营。但眼下推迟电动汽车计划,可能对汽车制造商造成长期不利,毕竟整个行业仍在持续洗牌。

报告认为,尽管有些汽车企业进行了电动化的调整,但电动汽车成为主流的趋势不可阻挡。

资料来源:《经济学人》研究报告

风险和机遇并存

全球新能源汽车渗透率持续提升对所有汽车企业来说,都是巨大的机遇。据预测,2026年全球新能源汽车销量预计达2580万辆,渗透率38%。中国仍为最大市场,销量占比超50%,欧洲因低价车型上市和中国车企入局,市场规模稳步扩大。

2026年,电动汽车的核心部分磷酸铁锂(LFP)电池成本优势巩固,钠离子电池商业化应用加速,固态电池技术突破在即,有望进一步降低电动车成本,推动下沉市场渗透。

2026年的汽车市场,不再是纯电动汽车的竞争,高阶智驾成为吸引消费者的主要力量。L2级组合驾驶辅助功能成为新车标配,渗透率超70%;城市NOA(领航辅助驾驶)在10-20万元价格区间普及,华为ADS、小鹏XNGP等技术推动智驾平权。多屏联动、AR-HUD、生成式AI交互等功能成为差异化卖点,车企通过OTA升级持续迭代用户体验,提升品牌粘性。

看到机遇的同时,风险也处处存在。报告提到,墨西哥、加拿大和美国的政策制定者将召开会议,商讨 USMCA 自由贸易协定的新条款。主要争议点将集中在对美国的惩罚性条款;关税政策;电动汽车及其零部件投资;供应链近岸化;以及应对中国在全球汽车领域日益增长的主导地位的策略。

在欧洲方面,更严格的欧7排放标准将适用于所有汽油和柴油汽车、传统混合动力车和电动汽车,以及货车、卡车和公共汽车。欧洲7号标准更加注重非尾气排放,加入了制动粉尘中的颗粒物和轮胎中的微塑料。车辆还必须遵守排放规定的时间是Euro 6标准的两倍,汽车和货车的使用年限不超过10年或行驶里程不超过12.4万英里,卡车和公共汽车的使用年限不超过54.4万英里或行驶里程不超过12.4万英里。

贸易壁垒、地缘政治、技术成本压力和市场需求分化将考验车企的供应链韧性、成本控制能力和本地化运营水平。然而,新能源汽车渗透率提升、智能化技术普及、全球化布局深化和政策支持,为车企提供结构性增长空间。

来源:中国汽车报