作为2026年的开局之月,我国6米以上客车市场表现如何?迎来了“开门红”吗?

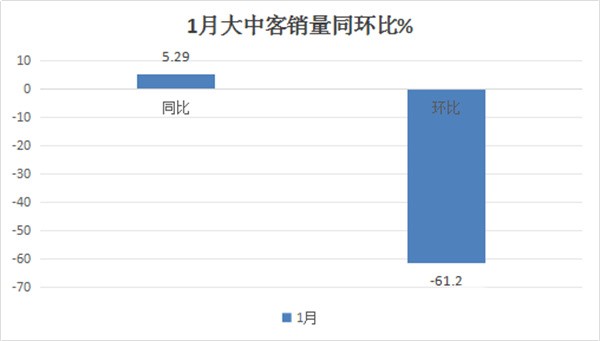

根据中国客车统计信息网数据,2026年1月,其重点关注的24家客车企业6米以上客车销量8294辆(本文以下销量均指6米以上客车),同比2025年1月的7877辆增长5.29%,环比2025年12月的21383辆下降61.2%。

可见,2026年1月我国6米以上客车销量呈现同比增、环比降的趋势。说明2026年开局之月的我国大中型客车市场相对比较稳定发展。

那么,2026年1月我国6米以上客车销量有哪些特点?竞争格局咋样?

一、同比增、环比降,市场企稳

根据中国客车统计信息网数据,2026年1月6米以上客车销量8294辆,同比增长5.29%,环比下降61.2%。可见从同比看,今年1月我国大中型客车市场相对比较平稳;但从环比看,“虽然降幅不小,不过这是相对去年全年最高销量的12月而言,因此“情有可原”。

---2026年1月6米以上客车同比之所以增长,据分析主要得益于:

一是得益于政策驱动。

2025年底,国家相关部门明确了2026年我国新能源公交依旧享受与2025年同样的以旧换新补贴政策,且补贴标准不退坡,这无疑给相关公交营运企业提前吃了“定心丸”。因此增加了企业购买新能源公交的积极性。对推动今年1月我国新能源公交客车的增长利好。

另一方面就是今年春节假期是在2月,而去年春节假期有一部分是在1月, 以至于今年1月企业有效工作日相比更多,对今年1月 大中客车产销利好。

还有就是2025年1月销量基数不是很高,给2026年1月销量同比增长奠定基础。

---2026年1月销量环比下降61.2%,降幅较大,据分析主要原因是:

一方面由于2025年12月31日是2025年老旧新能源公交更新补贴政策的截止日期,在这个政策收官的最后月份,老旧新能源公交车在当月淘汰更新的速度进一步加快。为了抓住这最后的补贴“红利”,新能源公交用户需求增加,因此推高了2025年12月新能源公交的营运市场销量,使得2025年12月6米以上客车销量达到近年来月度新高(21383辆),给今年1月的环比增长带来巨大困难。

总之,今年1月我国大中客市场整体趋稳。

二、苏州金龙(海格)夺冠,宇通第二、中通第三;TOP10同比7增3降,江铃晶马领涨

表1,根据中国客车统计信息网数据,2026年1月6米以上客车top10销量排行:

上表可见,在2026年1月6米以上客车销量占比中,TOP10客车企业呈现以下特点:

---苏州金龙海格客车销量1843辆,也是行业销量唯一超越1500辆级别的企业,可谓一家独大,强势霸榜,同比大涨147.72%,在行业增速位居第二,表现较好;

---宇通客车销量1346辆,居第二,同比下降39.61%,跑输并领跌客车大盘;

---中通客车销量1186辆,居第三,同比大涨30.76%,跑赢大盘,表现较好;

---福田欧辉客车销573辆,居第四,同比增长15.99%,跑赢大盘;

----厦门金旅客车销售546辆,居第五,同比下降32.84%,跑输大盘;

---厦门金龙客车销售541辆,居第六,同比增长20.22%,跑赢大盘;

---江铃晶马销售536辆,居第七,同比大涨177.72%,跑赢且领涨大盘,表现突出;

---比亚迪销售442辆,居第九,同比大涨54.55%,增速居行业第三,表现也不俗;

---安凯客车销售399辆,居第四,同比下降9.52%,跑输大盘;

---扬州亚星客车销售246辆,居第十,同比增长9.82%,跑赢大盘。

整体看,在2026年1月6米以上大中型客车市场前10车企竞争格局中,苏州金龙独大强势霸榜,宇通、中通分列二三;前10车企销量同比7增3降;江铃晶马领涨。

三、从市场占比同比增减看,TOP10占比同比7增3减,苏州金龙增加最多

表2,根据中国客车统计信息网数据,2026年1月6米以上客车top10市场占比及占比同比增减:

上表可见,在2026年2月6米以上大中型客车销量TOP10市场占比及占比同比增减中,呈现以下特征:

---苏州金龙海格客车市场占比22.22%,居第一,占比同比增加12.77个百分点,是占比同比增加最多的车企,表现最抢眼;

---宇通客车市场占比16.23%,居第二,占比同比减少12.07个百分点,是占比减少最多的车企;

上述可见,今年1月我国大中客头部两个车企的市场份额可谓是此消彼长。

---中通客车市场占比14.30%,居第三,占比同比增加2.79个百分点;是前10车企中占比同比增加第三多的车企;

---福田欧辉客车市场占比6.91%,居第四,占比同比增加0.64个百分点;

---厦门金旅市场占比6.58%,居第五,占比同比增加3.74个百分点,是占比同比减少第二多的车企;

---厦门金龙客车市场占比6.52%,居第六,占比同比增加0.81个百分点;

---江铃占比6.46%,居第七,占比同比增加4.01个百分点;是占比同比增加第二多的车企,表现较好;

---比亚迪市场占比5.33%,居第八,占比同比增加2.70个百分点;是占比同比增加第四多的车企,表现也不俗;

---安凯客车市场占比4.81%,居第九,占比同比减少0.79个百分点;

----亚星客车市场占比2.97%,居第十,占比同比增加0.13个百分点;是占比同比增加最少的车企。

总之,2026年1月前10车企市场占比同比7增3降,其中苏州金龙客车占比同比增加最多,表现抢眼。

上述分析说明,在2026年1月6米以上大中型客车市场中,行业整体比较稳定,但市场竞争激烈,且大中型客车市场主流企业的市场竞争格局与之前有些不同(主要之前一直居榜首的宇通暂时滑落第二,而苏州金龙海格冲上第一)。

来源:客车网