2026年初,德国政府宣布重启总额达30亿欧元的电动汽车购车补贴计划,最高补贴额度提升至6000欧元。2016年,德国曾启动电动汽车补贴计划,2023年终止,此番重启补贴,不仅为德国本土汽车产业注入强心剂,更成为欧洲加速电动化转型的关键转折点。

此前欧洲非常重视绿色能源的运用,出台《欧洲绿色协议》、《欧洲气候法》、《欧洲电池法》等多项法规。然而,欧洲的电动汽车增长速度并不理想。此番,德国重启补贴,欧洲有望追赶电动汽车时代热潮。

德国汽车工业的“自救与突围”

德国此次补贴政策覆盖纯电动汽车、插电式混合动力及增程式车型,补贴金额根据家庭收入、人口规模及车辆类型分级设计。德国补贴政策设计凸显两大目标,刺激中低收入群体消费与推动技术路线多元化。

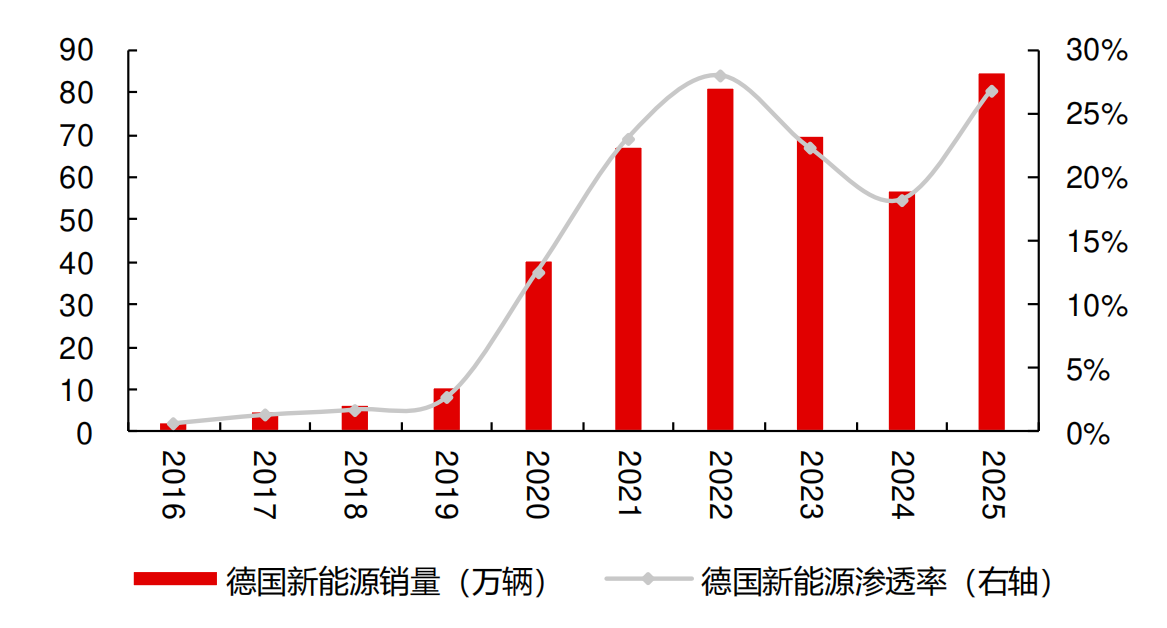

德国为何会在电动汽车补贴计划终止3年后重启补贴计划?德国电动汽车市场的断崖式下滑是最主要的原因,2024年,德国纯电动车注册量同比下降27.4%至38万辆,市场份额从2023年的18.7%骤降至13.5%。大众ID.3在补贴取消后月销量更暴跌50%,与特斯拉Model Y的销量拉开差距。

资料来源:长江证券研究报告

2016年,德国启动电动汽车补贴时,人们的消费观还没有大规模的转变过来,电动汽车销量增长缓慢。2020年之后,电动汽车销量急速增长。给德国财政带来了巨大的压力,加上德国对外援助需要大笔资金,在多重困难压力下,2023年,德国终止了电动汽车补贴计划。

2024年,德国新能源汽车销量跌至谷底,2025年有所上升,与中国电动汽车大量进入德国市场有密切关系。2025年比亚迪在德国销量超越特斯拉,成为欧洲最大电动车市场德国的领跑者。上汽名爵、极氪等品牌通过高性价比和本土化策略也提升市占率。2025年,中国品牌在欧洲电动车市场份额攀升至12.8。

此次德国政府明确“无产地限制”的补贴政策,通过开放市场倒逼本土产业升级,这与当年中国引入特斯拉独资建厂异曲同工,通过鲶鱼效应逼迫德国汽车企业实现自救与突围。

资料来源:长江证券研究报告

补贴重启是中国车企的机会

此次德国补贴没有产地限制条件,对中国电动汽车进入德国市场将是一个重大利好,是中国汽车企业抓住机遇拓展市场的好时机。

德国的补贴政策涵盖纯电动车(BEV)、插电式混合动力车(PHEV)及增程式电动车(EREV),且明确向中低收入家庭倾斜。

根据车辆类型、家庭收入和规模分级,纯电动车基础补贴3000欧元,PHEV/EREV为1500欧元;有子女家庭可追加最高1000欧元,年收入低于6万欧元追加1000欧元,低于4.5万欧元再追加2000欧元,综合补贴上限达6000欧元。

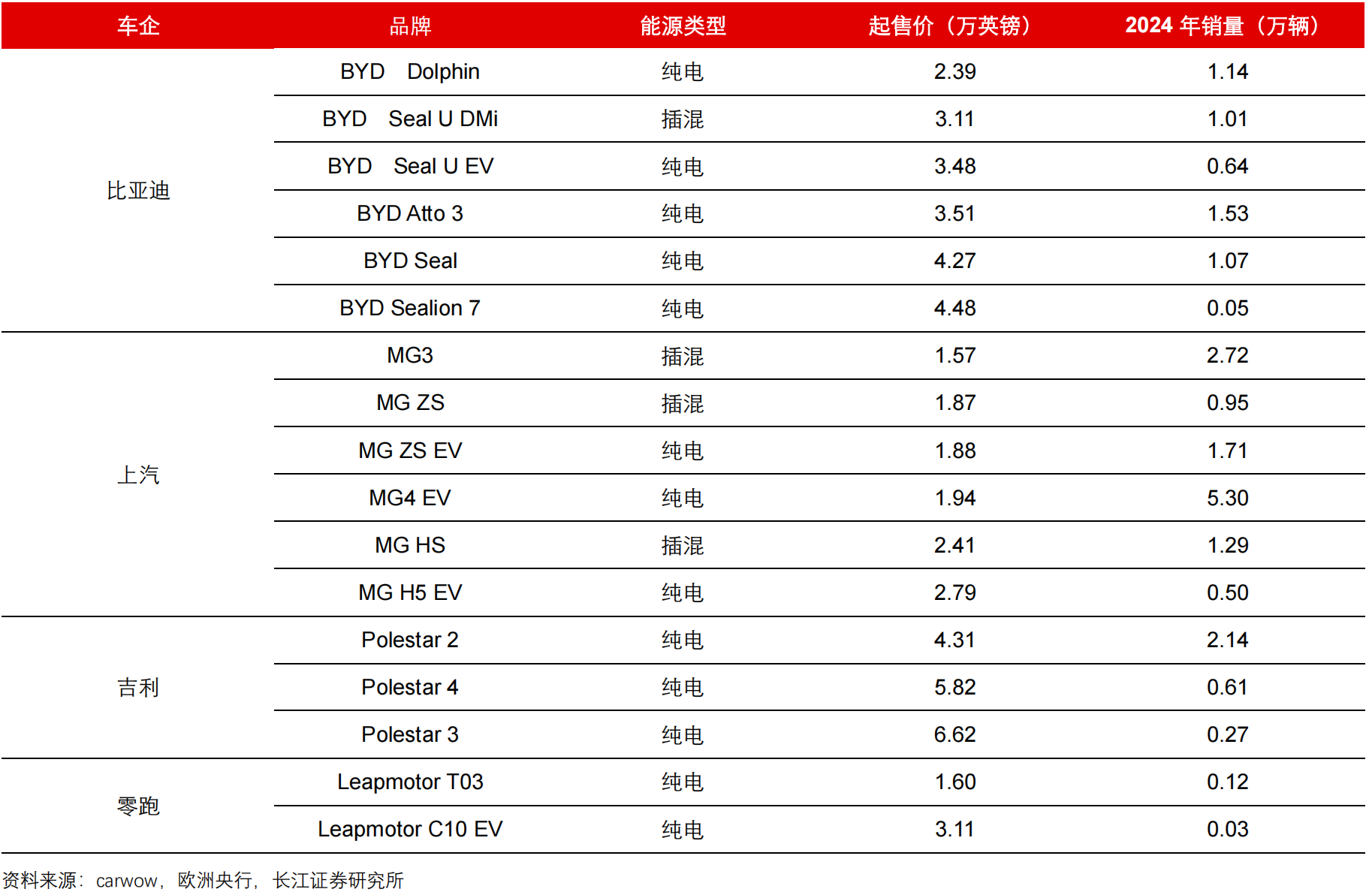

中国电动汽车在补贴后显现出较强的价格竞争优势。例如,比亚迪Seal-U DM-i德国官网最低售价约3.99万欧元,叠加补贴后最高可降至约3.39万欧元,性价比优势进一步凸显。

2016-2023年的补贴政策,德国政府没有将插电式混合动力车(PHEV)和增程式电动车(EREV)纳入补贴范围,此次重启补贴,这2类车型都在补贴范围内。

德国重启补贴对中国汽车加速本土化生产也有较大的帮助。比亚迪匈牙利工厂即将投产,预计年产能30万辆,到2026年欧洲本地零部件占比达50%,有效规避关税;同时计划在西班牙和德国建厂。小鹏和广汽埃安通过与奥地利麦格纳工厂合作实现本地化组装,零跑联手Stellantis实现欧洲本地化生产和销售。

比亚迪收购德国经销商Hedin Electric Mobility,掌握定价和供应链主动权;上汽在欧洲建立超200个营销服务网点;吉利通过与雷诺合作拓展区域市场,长安汽车在德国慕尼黑注册子公司布局本地化。

蔚来通过国家总代理模式在南欧布局换电站,小鹏与麦格纳合作实现奥地利本地组装,这些举措旨在复制中国市场的“用户运营”优势。德国补贴政策中,对充电基础设施建设的配套投入,将进一步考验车企的生态整合能力。

欧盟《新电池法》要求2025年起动力电池提供碳足迹报告,中国电池企业需在欧洲建厂以满足溯源要求。宁德时代德国工厂2026年产能将达140GWh,可覆盖欧洲市场30%需求。

资料来源:长江证券研究报告

面临多重困难

除德国外,法国、意大利、西班牙、瑞典、挪威等欧洲国家均对新能源汽车启动了补贴政策,这些国家的补贴将对欧洲电动汽车发展起到强刺激作用。但是,欧洲追赶电动汽车时代面临许多困难也不容忽视。

目前,欧洲经济增长疲软,通胀率持续上升,导致民众消费能力受限,制约了电动汽车的购买需求。有汽车专业人士认为,尽管有补贴刺激,但中低收入家庭购买电动汽车的积极性受到经济压力的影响,积极性不如上一次补贴时期。

地缘冲突导致欧洲能源价格居高不下,对欧洲电动汽车生产带来巨大的影响,导致成本居高不下,这在一定程度上降低了欧洲电动汽车产品的竞争力。

前不久,欧洲电大的电池企业申请破产,这表明欧洲车企在电池技术上的研发实力相对落后,生产成本较高,难以与中国等竞争对手抗衡。除电池之外,电机和电控等,需要大量投资进行研发和生产。这增加了车企的转型成本和风险。

尽管欧洲多国正在大力推动电动汽车的充电基础设施建设,但整体上仍相对滞后。充电站覆盖不足使得消费者对电动车的续航里程存在担忧,影响了市场接受度。更严重的是欧洲各国在充电标准上存在差异,导致消费者在不同国家充电时面临不便。

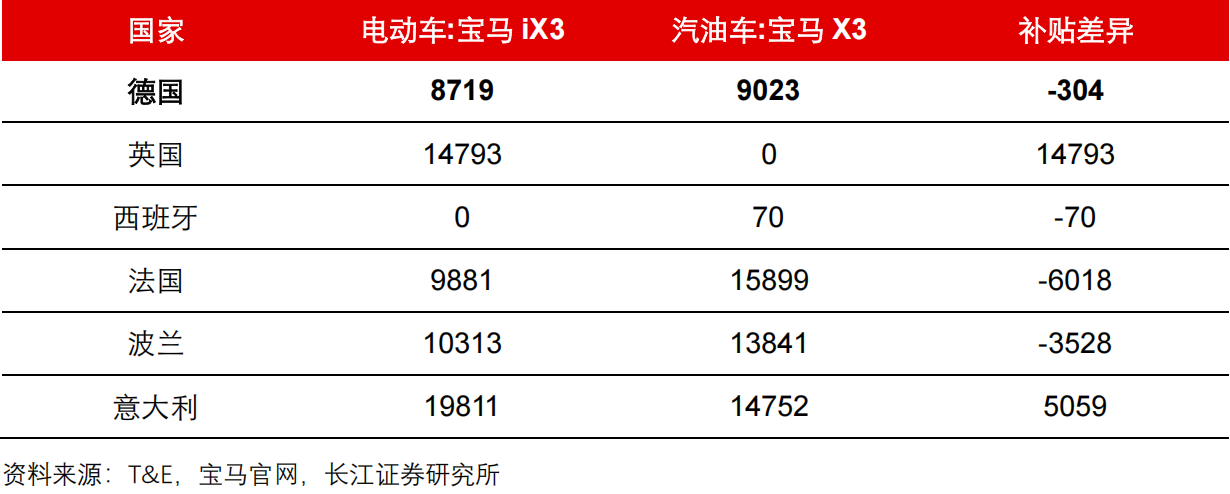

德国车企不仅享受新能源汽车的补贴,也享受燃油车的补贴,这导致他们对发展电动汽车的积极性不是很高。长江证券的报告认为,德国企业燃油及新能源新车税收补贴均有,且过往油车补贴略多于电车。德国平均油车补贴较高,约 6000-8000 欧元。

资料来源:长江证券研究报告

长江证券的报告举例了宝马旗下产品油车与电动汽车补贴差异的情况,从数据中不难看出,油车宝马X3的补贴高于宝马iX3。除了意大利之外,其他国家均如此,油车的补贴高于新能源汽车。在利益的驱使下,车企的积极性有多高呢?

资料来源:长江证券研究报告

来源:中国汽车报