根据中国客车统计信息网统计数据,2025年10月中国客车统计信息网关注的我国重点20多家客车企业累计出口5105辆,同比下降22.37%、环比下降29.37%;2025年前10月我国累计出口客车60703辆,同比增长24.47%。按目标用途划分,公交和大中型座位客车是我国当前客车出口的主流市场。

其中2025年10月我国公交客车出口1843辆,同比下降25.78%,座位客车出口3202辆,同比下降2.67%,校车出口8辆,同比大涨700%;其他类客车出口52辆,同比下降93.52%。

2025年前10月,公交客车累计出口23562辆,同比增长34.49%;座位客车累计出口34676辆,同比增长26.94%;校车累计出口382辆,同比下降12.79%;其他类客车累计出口2083辆,同比下降40.43%。

那么,2025年10月及前10月公交客车及公交客车出口市场排行如何?竞争格局咋样?

一、10月公交客车出口排行:宇通强势夺冠,比亚迪第二,欧辉晋升第三

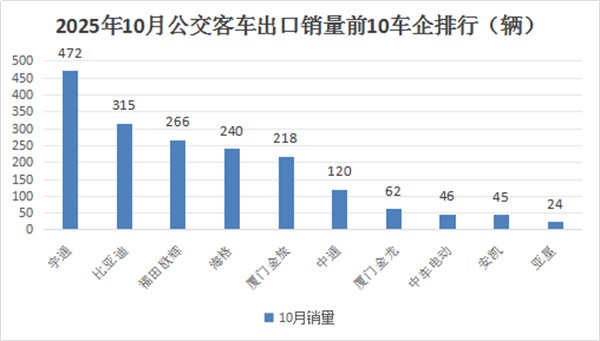

根据中国客车统计信息网数据,2025年10月我国公交客车出口前10车企销量及占比(含大中轻车型):

上两图显示,2025年10月我国公交客车出口前10车企中:

---宇通、比亚迪及福田欧辉居前三,出口销量分别为472辆、315辆和266辆,市场占比分别为25.6%、17.1%和14.4%;其余企业出口销量均在250辆以下,市场占比均小于14%.

---前10车企累计出口占比达到98.1%,可见当前公交客车出口市场集中度很高。

二、1-10月公交客车出口排行:宇通以唯一超6000辆强势夺冠,比亚迪第二,欧辉晋升第三

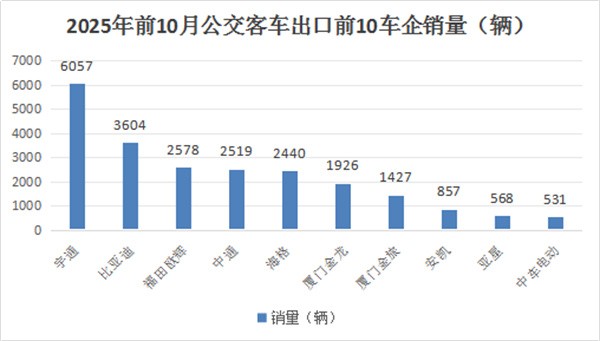

根据中国客车统计信息网数据,2025年1-10月我国公交客车出口前10车企销量及占比(含大中轻车型):

上两图显示,2025年1-10月我国公交客车累计出口前10车企中:

---宇通、比亚迪及福田欧辉居前三,出口累计销量分别为6057辆、3604辆和2578辆,其中宇通以唯一累计销量超6000辆的碾压性优势强势夺冠;前三车企的市场占比分别为25.7%、15.3%和10.9%;

----中通客车累计出口销量也超过2500辆(2519辆),与第三名的福田欧辉客车销量只少59辆,屈居第四,市场占比10.7%;

----其余企业出口销量均在2500辆以下,市场占比均小于10.5%.

---前10车企累计出口占比达到95.6%,可见今年前10月公交客车出口市场集中度也很高。

三、10月座位客车出口:金龙、金旅、宇通居前三;安凯跃升第四

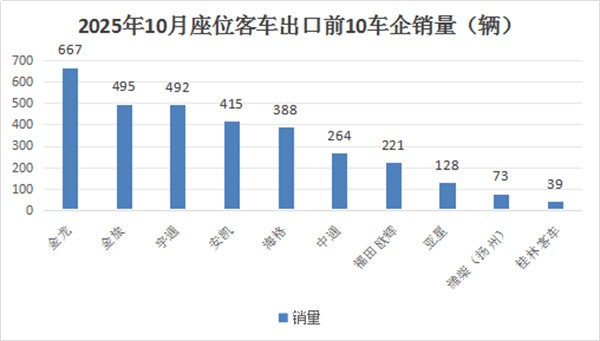

根据中国客车统计信息网数据,2025年10月我国座位客车出口前10车企销量及占比(含大中轻车型):

上两图显示,2025年10月我国座位客车出口前10车企中:

---厦门金龙、厦门金旅及宇通居前三,出口销量分别为667辆、495辆和492辆,其中厦门金龙以唯一累计销量超600辆的绝对性优势强势夺冠;前三车企的市场占比分别为20.8%、15.5%和15.4%;

---安凯客车出口销量也超过400辆(415辆),跃升行业第四,市场占比13%;

----其余企业出口销量均在400辆以下,市场占比均小于13%.

---前10车企出口占比达到99.4%,可见今年前10月座位客车出口市场集中度很高,而且超过今年10月的公交客车出口市场。

四、1-10月座位客车出口:金龙、金旅、宇通居前三

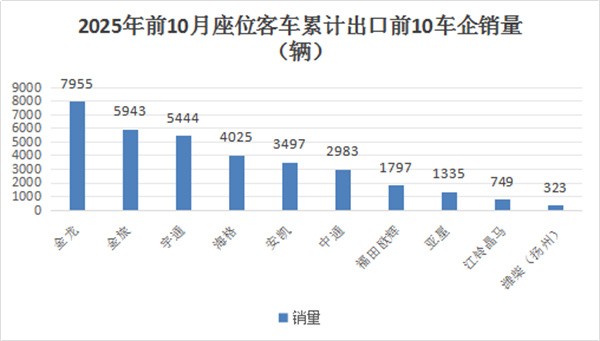

根据中国客车统计信息网数据,2025年1-10月我国座位客车出口前10车企销量及占比(含大中轻车型):

上两图显示,2025年1-10月我国座位客车累计出口前10车企中:

---厦门金龙、厦门金旅及宇通居前三,出口累计销量分别为7995辆、5943辆和5444辆,其中厦门金龙以唯一累计销量近8000辆的绝对性优势强势夺冠;前三车企的市场占比分别为22.9%、17.1%和15.7%;

---海格客车及安凯客车出口累计销量分别超过4000辆(4025辆)和3000辆(3497辆),分别居行业第三和第四,市场占比分别为11.6%和10.1%;

----其余企业出口累计销量均在3000辆以下,市场占比均小于10%.

---前10车企出口占比达到98.1%,可见今年前10月座位客车出口市场集中度很高,而且超过今年前10月的公交客车出口市场。

整体来看,2025年10月我国公交及座位客车出口市场表现均不是理想,主要原因是受10月中秋+国庆“双节”的假期影响,加之国际市场的季节性波动等诸多因素的叠加作用而形成的。

来源:客车网