根据中汽协数据,据中汽协数据,2025年10月燃料电池汽车产量为921量,同比增长87.6%;销量为956量,同比增长69.8%。2025年1-10月数据来看,燃料电池汽车累计产销量分别为3151辆和3164辆,同比分别增长-32.7%和-32.6%。

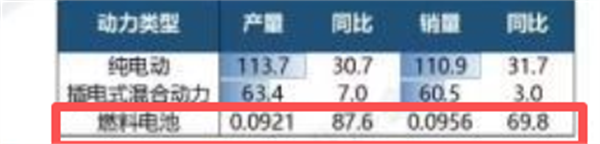

截图1,2025年10月燃料电池汽车及各类新能源汽车产销同比(数据来源:中汽协)

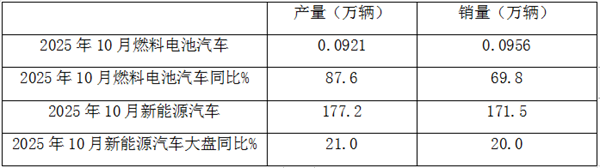

截图2,2025年1-10月燃料电池汽车及各类新能源汽车产销同比(数据来源:中汽协)

那么2025年10月及前10月燃料电池汽车及其中的燃料电池客车市场都有哪些特点?现进行扼要分析。

特点一、2025年10月燃料汽车产销同比分别增长87.6%和69.8%,产销量同比均跑赢2025年9月新能源汽车产销大盘

表1,根据中汽协数据,2025年10月燃料电池汽车产量同比统计:

上表可见,2025年10月燃料电池汽车产销分别为921辆和956辆,同比分别增长87.6%和69.8%,产销量同比均跑赢2025年10月新能源汽车产销大盘。扭转了之前几个月均是跑输新能源汽车大盘的窘境,据分析主要是去年同期销量基数太低,加之到年底了,部分企业为了完成年度任务,开始冲量。

特点二、2025年前10月燃料电池汽车产销同比分别下降32.7%和32.6%,均远跑输2025年前10月新能源汽车大盘

表1,根据中汽协数据,2025年前10月燃料电池汽车产量同比统计:

上表可见,2025年前10月燃料电池汽车产销分别为0.3151万辆和0.3164万辆,同比分别下降32.7%和32.6%,产销量同比均远远跑输2025年前10月新能源汽车产销大盘。

今年以来燃料电池汽车产销不佳的原因如下:

一是政策处于观望状态。国内政策方面仍处在观望状态,尚未能为氢燃料电池汽车的商业化和规模化发展奠定良好基础。

二是结构性限制:氢能汽车市场仍面临结构性限制,包括加氢基础设施不足、车辆成本高、补贴有限等。

三是氢燃料价格上涨:氢燃料价格上涨导致燃料电池汽车的使用成本增加,从而影响了消费者的购买意愿。

四是安全问题:韩国和美国发生的火灾和爆炸事件引发了公众对燃料电池汽车安全性的担忧,这也可能是导致销量下降的一个因素。

五是市场盈利问题。氢燃料电池汽车商用车应用目前更多聚焦于重卡,大单不多,氢燃料电池汽车在实际投运过程中还未能实现盈利,在市场导入初期,市场反映不积极。

正是上述诸多因素的叠加作用,导致2025年10月及前10月我国燃料电池汽车市场推广受阻,车企产销数量偏少。

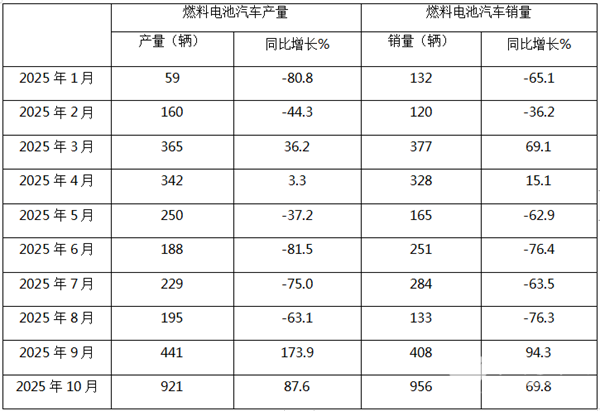

特点三、2025年1-10月各月,产销依次演绎“2连降”---“2连涨”---“4连降”-“2连涨”,且10月产销处于年内各月最高水平

表2,根据中汽协数据,2025年1月--2025年10月各月燃料电池汽车产销及同比:

从上图表可见,从2025年1月--2025年10月我国燃料电池汽车产销同比依次演绎了“2连降”、“2连涨”、“4连降”和2连涨。

说明2025前10月各月的燃料电池汽车产销呈现不稳定的特点。

特别值得一提的是,从上图还可知,在2025年前10月各月燃料电池汽车产销及同比增速中,其中10月的产销及同比分别居今年前10月最高水平。说明今年10月的燃料电池汽车市场不仅处于继上月的持续上升通道,且市场处于今年以来的最高水平,主要原因上文已经简析。

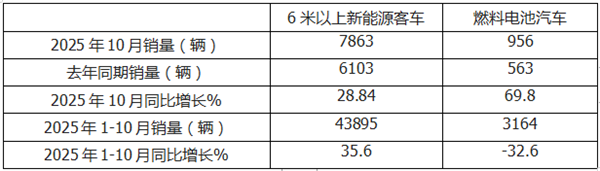

特点四、2025年10月及前10月燃料电池汽车销量同比增速分别跑赢和跑输新能源客车大盘

表3,2025年10月及前10月燃料电池汽车销量同比与6米以上大中型新能源客车大盘比较(数据来源:中国客车统计信息网及中汽协)

上表显示,2025年10月燃料电池汽车销量同比增长69.8%,跑赢2025年10月6米以上大中型新能源客车28.84%的同比增速近41个百分点; 主要原因是去年同期燃料电池汽车销量基数太低导致的。

2025年前10月燃料电池汽车累计销量同比增长-32.6%,远跑输2025年前10月6米以上大中型新能源客车35.6%的同比增速近68.4个百分点;主要还是今年前10月大中型新能源客车在老旧新能源公交客车淘汰更新补贴政策的驱动下增长,而燃料电池汽车恰恰相反。

总之,2025年10月及1-10月燃料电池汽车销量同比增速分别跑赢和跑输大中型新能源客车大盘。

特点四、前10月电池电池客车终端销售390辆,同比下降超5成,跑输燃料电池汽车大盘

根据终端上牌数据,2025年前10月国内燃料电池汽车终端上牌销量为390辆,同比(去年1-10月燃料电池客车终端上牌848辆)下降54%。而根据中汽协数据,2025年前10月燃料电池汽车销量为3164辆,同比下降32.6%,可见2025年前10月国内燃料电池客车同比增速跑输燃料电池汽车大盘近21.4个百分点;由此可见,目前国内燃料电池客车市场比燃料电池汽车整体市场更低迷。

表4,2025年前10燃料电池客车终端市场同比与燃料电池汽车大盘同比增速比较(数据来源:终端上牌及中汽协):

主要原因有两方面:一是燃料电池客车在新能源公交领域的续航里程优势得不到充分;二是老旧新能源公交客车淘汰更新补贴政策主要是针对纯电动领域;三是客车企业资金不宽裕,不太愿意先前垫付推广成本较高的燃料电池推广资金;四是目前我国燃料电池汽车推广主要向燃料电池重卡等重型货车领域倾斜。

来源:客车网