按目标用途划分,我国大中型新能源客车可分为新能源公交客车、新能源座位客车及其他类(校车和专用类,一般销量较少)。

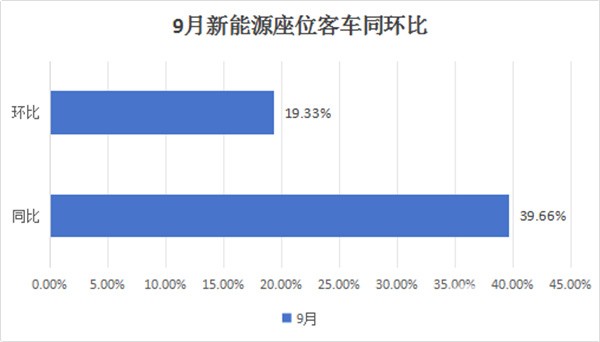

根据中国客车统计信息网数据,2025年9月我国大中型新能源客车销售5788辆(含7米以上车型,下同),同比增长26.27%,环比增长31.46%;其中2025年9月我国大中型新能源座位客车销售1148辆,同比增长近4成%(39.66%),环比增长19.33%,呈现了同环比“双增”的发展趋势。

2025年前9月我国大中型新能源客车累计销售32042辆,累计同比增长35.23%,其中2025年前9月我国大中型新能源座位客车累计销售7553辆,累计同比增长9.94%,同比增速比2025年前8月的4.84%扩大了近5.1个百分点,可见2025年前9月我国大中型新能源座位客车市场回暖趋势更明显。

现对2025年9月及前9月我国大中型新能源座位客车销量特点进行简析。

特点一、9月销量同环比呈现“双增长”

根据中国客车统计信息网数据,2025年9月我国大中型新能源座位客车销售1148辆,同比增长近39.66%,环比增长19.33%,可见今年9月大中型新能源座位客车市场同环比呈现“双增长”,比上月升温明显。

同比出现近4成的增长,据分析主要原因:

一是去年同期新能源座位客车销量基数较低,给今年9月同比增长近4成%奠定了基础;二是受政策驱动,座位客车市场电动化进程在加速,导致新能源座位客车在公路客车市场需求增加。

环比增长近2成(19.33%),主要原因有:

一是今年9月市场景气度比上月有所改善。

国家统计局数据显示,2025年9月我国制造业PMI指数为49.8%,环比上升0.4个百分点,意味着各行业对新能源座位客车需求动力环比增强。

二是8月新能源座位客车的销量基数不高,给今年9月环比增长奠定了基础。

三是9月旅游旺季来临,部分景区对新能源座位客车需求增加。

正是上述几个因素的综合作用,导致了今年9月新能源座位客车销量同环比呈现“双增长”!

特点二、9月同、环比及前9月累计同比分别跑赢和跑输新能源客车大盘

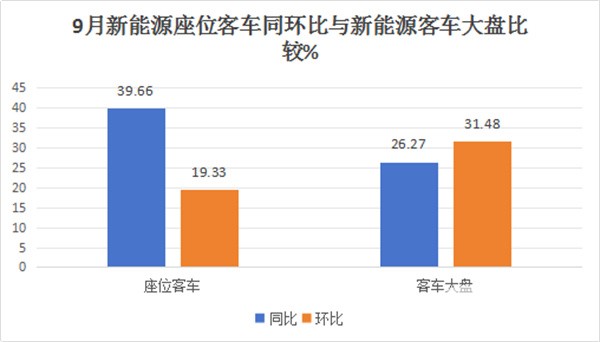

根据中国客车统计信息网数据,2025年9月我国大中型新能源座位客车同环比分别增长39.66%和19.33%,而2025年9月大中型新能源客车大盘同环比分别为26.27%和31.46%,可见今年9月大中型新能源座位客车同环比增速均分别跑赢和跑输新能源客车大盘。

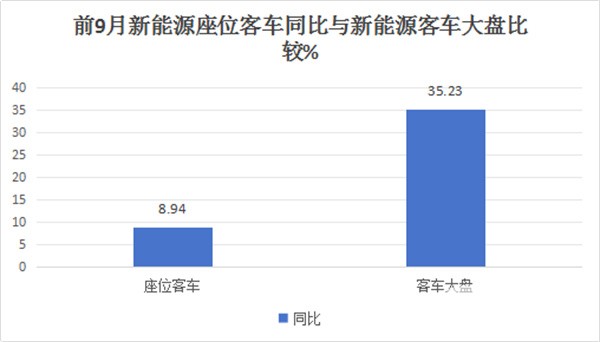

同时,2025年前9月大中型新能源座位客车累计同比小增8.94%,跑输2025年前9月大中型新能源客车大盘35.23%的同比增速。

总之,2025年9月及前9月新能源座位客车同环比及累计同比均跑输新能源客车大盘。据分析主要原因有:

一是2025年以来的新能源客车的以旧换新政策主要是针对新能源公交而言的,对新能源座位客车市场没有推动作用;

二是为了迎合新能源公交客车的以旧换新政策,车企把更多精力投入到新能源公交客车领域。

特点三、9月竞争格局:宇通占比近5成霸榜;欧辉\金龙分列二三;前10车企同比7增3减,环比4增6降;亚星及吉利分别领涨同环比

表1,根据中国客车统计信息网,2025年9月大中型新能源座位客车前10名车企销量排行及同环比:

上图表可见,在2025年9月大中型新能源座位客车销量中:

---宇通销售556辆,也是唯一销量超500辆的车企,同比增长35.28%,跑输大盘,环比增长27.52%,跑赢大盘,市场占比近行业45成(48.43%),可谓“独占鳌头”,强势夺冠;可见宇通客车在我国大中型新能源座位客车行业霸主地位越来越强,其龙头老大地位无人撼动!

---福田欧辉客车销售97辆,同比大涨506.25%,环比大涨142.5%,同环比均跑赢大盘,表现较好,市场占比8.45%,排名第二;

----金龙客车销售82辆,同环比双双下降(分别下降4.65%喝2.64%),均跑输大盘,市场占比7.14%,排名第三;

---其余车企销量均在80辆以下。

总之,在今年9月大中型新能源座位客车市场竞争格局中,宇通占比近5成,强势霸榜;欧辉及金龙分别居第二、第三;前10车企同比7增3减,环比4增6降;亚星及吉利分别领涨同环比。

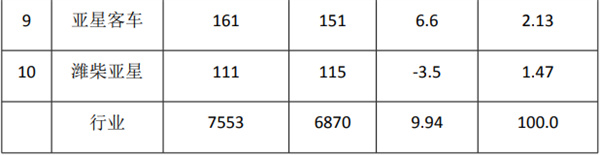

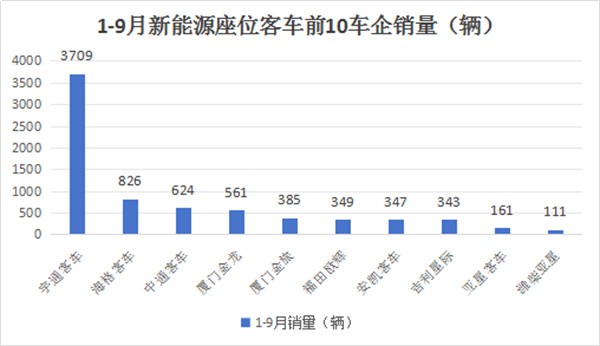

特点四、1-9月竞争格局:宇通占比近半壁江山强势领跑,海格\中通分列二三;前10车企累计同比4增6降,吉利领涨

表2,根据中国客车统计信息网,2025年1-9月大中型新能源座位客车前10名车企销量排行及累计同比、市场占比:

上图表显示,在2025年前9月我国大中型新能源座位客车前10车企累计销量中:

---宇通客车累计销量3709辆,也是唯一累计销量超3000辆的车企,是第二名销量的4倍多,强势领跑行业,累计同比增长37.17%,跑赢行业;市场占比超行业的近半壁江山(49.11%);

---海格客车累计销售826辆,居第二,同比下降29.22%,跑输大盘,市场占比10.94%;;

---中通客车累计销量624辆,居第三,累计同比增长5.85%,跑输大盘,市场占比8.26%;

---其余车企累计销量均在600辆以下,市场占比均小于8%;

---前10车企累计同比4增6降,吉利星际客车以972%的增速领涨。

总之,在2025年1-9月我国大中型新能源座位客车竞争格局中,宇通强势领跑,海格\中通分列二三;前10车企累计同比4增6降,吉利星际客车领涨。

综上所述,2025年9月,我国大中型新能源座位客车同环比双增,表现较好。

来源:客车网