根据中国客车统计信息网数据,2025年9月6米以上大中型客车销售12909辆,同比增长24.48%,环比增长17.59%;2025年前三季度大中型客车累计销售89202辆,累计同比增长11.42%;

2025年9月6米以上大中型新能源客车销售6274辆,同比增长27.75%,环比增长22.95%;2025年前三季度6米以上大中型新能源客车累计销售36032辆,累计同比增长37.18%。

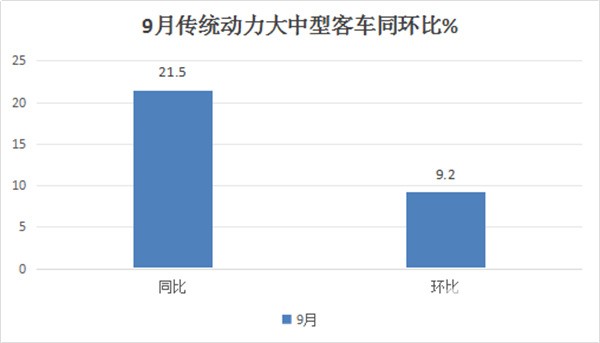

2025年9月大中型传统动力客车(含柴油、汽油和NG类)销售6635辆(本文以下销量均指6米以上客车),同比去年9月的5459辆增长21.5%,环比上月的6076辆增长9.2%;可见今年9月大中型传动力大中型客车销量呈现同环比“双增长”,但同环比均跑输今年9月大中型客车大盘。

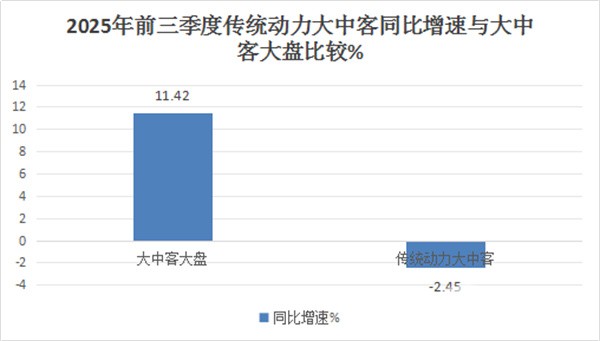

2025年前三季度大中型传统动力客车累计销售53170辆,同比去年前三季度的53630辆下降0.86%,跑输2025年前三季度大中型客车11.42%的增速近12.28个百分点。

现对2025年9月我国大中型传统动力客车市场销量特点进行简析。

特点一、同比双增,但均跑输大中型客车大盘

1、同环比“双增”

根据中国客车统计信息网数据,2025年9月我国大中型传统动力客车销售6635辆,同环比分别增长21.5%和9.2%。呈现同环比“双增”的良好发展趋势。

据分析主要得益于:

一是随着今年国庆、中秋“双节”旅游市场旺季的到来,对传统动力的大中型客车需求明显增多;

二是去年同期及上个月销量基数均不高,给今年9月传动动力大中型客车销量同环比双增长奠定了基础;

三是今年9月市场景气度有所好转,各行业对传统动力大中型客车需求动力增强。

根据国家统计局数据,2025年9月我国制造业PMI值为49.8%,环比上月的49.4%提升了0.4个百分点,意味着今年9月市场景气度环比有所改善,也说明今年9月各行业对大中型传统动力客车需求动力环比增强。

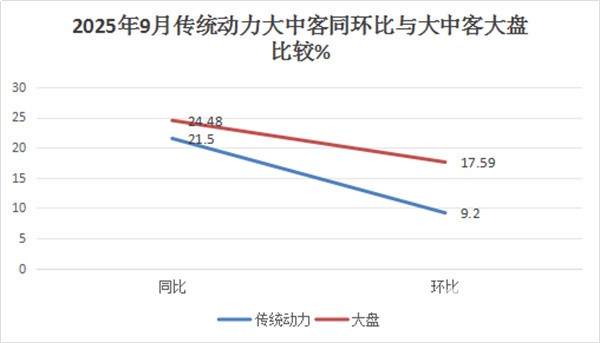

2、同环比均跑输大中型客车大盘

根据中国客车统计信息网数据,2025年9月传统动力大中客车同环比增速与大中客大盘同环比增速比较:

上图显示,2025年9月传统动力大中型客车同环比增速曲线均在今年9月大中客大盘同环比增速曲线之下,说明2025年9月传统动力大中客车同环比增速均跑输大中客大盘。成为遏制2025年9月我国大中型客车市场增长的中坚力量。

据分析主要新能源公交客车受2025年以旧换新补贴政策驱动,导致新能源客车销量同比增速更高,而旅游市场相对企稳,对旅游公路客车需求相对稳定,加之去年同期传统动力大中型客车销量基数不低。正是这几个方面因素的叠加作用,导致2025年9月传统动力客车增速跑输大中型客车大盘。

2025年前三季度大中型传统动力客车累计销售53170辆,同比去年前三季度的54506辆下降2.45%,跑输2025年前三季度大中型客车11.42%的增速近8.97个百分点,成为遏制2025年前三季度我国大中型客车市场增长的中坚力量。

特点二、前三季度大中型客车同比增速也跑输大中客大盘

根据中国客车统计信息网数据,2025年前三季度大中型传统动力客车累计销售53170辆,同比去年前三季度的54506辆下降2.45%,跑输2025年前三季度大中型客车11.42%的增速近8.97个百分点。

据分析主要是今年前三季度旅游公路客车市场比较平淡,对传统动力大中客车需求不足,加之去年同期销量基数较高;同时新能源客车在今年前三季度受到国家以旧换新补贴政策的驱动需求明显增多。正是上述几个因素的叠加作用,导致2025前三季度传统动力大中型客车同比增速下滑,并跑输大中型客车大盘。

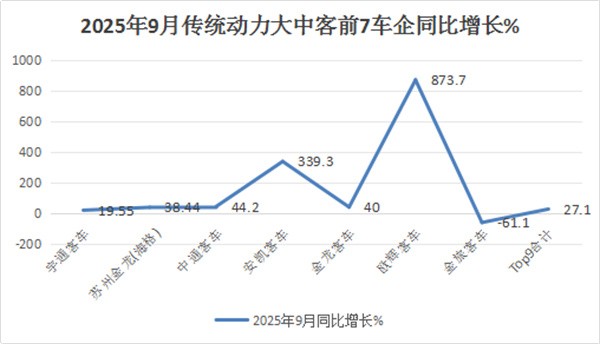

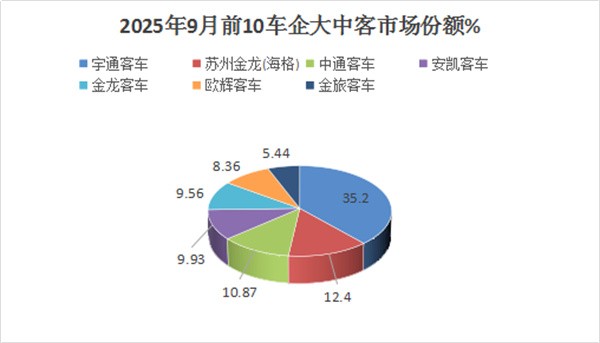

特点三、从2025年9月主流大中型客车企业销量看,宇通占比超三分之一,强势霸榜;海格二、中通第三;TOP7同比6增1降,福田欧辉与安凯增速均在3倍以上共同领涨

表1,根据中国客车统计信息网数据,2025年9月6米以上传统动力客车销量top7排行(只统计销量在350辆以上主流车企)

上图表可见,在2025年9月6米以上传统动力客车销量及同比中,TOP9客车企业呈现以下特点:

1、 宇通客车9月销量2336辆,也是唯一销量超2000辆的车企,再度强势霸榜,同比增长19.55%,市场占比超三分之一(35.2%),是第二名销量的近3倍,以绝对优势位居第一,说明宇通客车在传统动力大中型客车的市场地位非常强悍,无人能撼动!

2、 苏州金龙海格客车销售821辆,同比增长38.44%,跑赢大盘,市场占比12.4%,居第二;

3、 中通客车销量721辆,同比增长44.2%,跑赢大盘,市场占比10.87%,位居第三;

4、 安凯客车销量659辆,同比大涨339.3%,增速位居行业第二,表现较好,市场占比9.93%,位居第四;

5、 厦门金龙客车销量634辆,同比增长40%,跑赢大盘,市场占比9.56%,位居第五;

6、 福田欧辉客车销售555辆,同比暴涨873.7%,领涨行业,市场占比8.36%,位居第六;

7、 金旅客车销量361辆,同比下降61.1%,是唯一同比下降的车企,市场占比5.44%,居第七;

今年 9月TOP9累计销售6087辆,累计同比增长27.1%(同比跑赢传统动力客车大盘21.5%的增幅),市场累计占比91.7%,市场集中度很高。一方面说明目部分主流客车企业已经不生产销售传统的动力客车了(如比亚迪、中车电动、开沃汽车、上海申沃、奇瑞万达等);另外一方面也说明目前传统动力客车市场仍然有需求,且主要需求的品牌是传统动力客车实力较强的老客车品牌“两通三龙”+安凯+欧辉等主流车企。

根据笔者调研,目前传统动力客车市场需求主要集中在农村、旅游客运及校车市场。主要原因有:

一是6-7米的农村客车市场较好,而农村客车销售的主要是传统动力的客车,也是今年9月传统动力客车市场的主体部分。

二是今年9月传统动力的大中型客车在旅游市场仍然占据较高比例;

三是部分客车企业偶然获得传统动力客车大单,用于校车接送学生上下学。

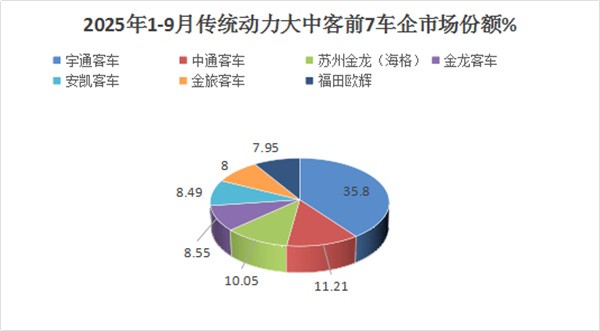

特点四、前三季度统动力大中型客车销量中,宇通、中通、海格居前三;TOP7同比3增4降,安凯领涨

表3,根据中国客车统计信息网数据,2025年1-9月传统动力大中型客车销量排行(只统计累计销量在4000辆以上车企):

上图表显示,在2025年前三季度传统动力大中客销量中:

1、 宇通客车累计销量19021辆,同比下降13.9%,也是行业销量唯一接近20000辆级别的企业,市场占比35.8%,再度强势夺冠,说明宇通客车在传统动力大中型客车的市场地位非常稳固。

2、 中通客车累计销售5969辆,同比下降16%,市场占比11.21%, 居第二;

3、 海格客车累计销量5342辆,同比小增3.9%,市场占比10.05%,位居第三;

4、 厦门金龙客车累计销量4545辆,同比下降6.06%,市场占比8.55%,位居第四;

5、 安凯客车累计销售4545辆,同比增长91.%,领涨行业,表现突出,市场占比8.49%,居第五;

6、 金旅客车累计销售4257辆,同比下降16.4%,领跌行业,市场占比8%,居第六;

7、 福田欧辉客车累计销售4229辆,同比增长67.9%,增速位居行业第二,表现较好,市场占比7.95%,居第七。

总之,2025年前三季度Top7累计销售47876辆,同比下降2.59%,累计占比90.04%,可见大中型传统动力客车市场集中度较高。

综上所述,2025年9月传统动力大中客实现了同环比双增,但仍跑输大中客大盘;2025年前三季度传统动力大中客同比仍呈现小幅下降,市场仍处在恢复中。

来源:客车网