作为客车行业传统淡季市场的8月,我国大中型客车市场如何?能给2025年下半场的客车市场增长提供支持吗?

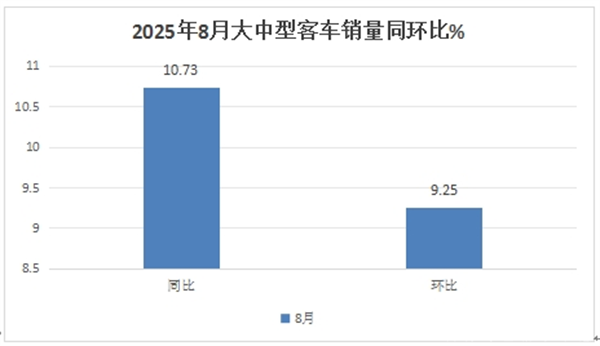

根据中国客车统计信息网数据,2025年8月,其重点关注的27家客车企业6米以上客车销量10134辆(本文以下大中型客车销量均指6米以上客车),同比增长10.73%,环比增长9.25%,可见今年8月我国大中型客车市场呈现了同环比“双增”的发展态势,呈现了淡季不淡的市场特征!

2025年1-8月我国6米以上客车累计销量69653辆,累计同比增长0.18%。

那么,2025年8月我国6米以上客车销量有哪些特点?竞争格局咋样?

一、同环比“双增”、淡季不淡

根据中国客车统计信息网数据,2025年8月我国6米以上客车销量10134辆,同比增长10.73%,环比增长9.25%。可见今年8月大中型客车市场呈现了同环比双增长的发展态势,彰显了作为客车行业传统淡季的8月,在今年同期却呈现了“淡季不淡”的特征。

---同比增长,主要原因有:

一是继续得益于2025年老旧新能源公交客车以旧换新补贴政策持续在全国各地的全面落地,继续驱动大中型新能源公交市场,导致比去年同期有更多用户积极参与大中型新能源公交客车的采购;

二是去年同期新能源公交客车没有特殊的政策刺激,导致当月销量基数不高,因此给今年8月同比增长提供了机会;

三是暑期到来,旅游市场旺季将至,大中型旅游公路客车需求增加;有效带动了客运班线、景区接驳等细分领域需求增长。

四是出口市场继续呈现较大幅度增长趋势,给今年8月同比增长提供了支持。

---环比增长,主要原因有:

一是市场景气度环比提升。

根据国家统计局数据,2025年8月份中国制造业采购经理指数(PMI)为49.4%,较上月提升0.1个百分点,说明8月市场景气度环比上个月有所好转,意味着今年8月大中型客车需求动力较上月有所增强。

二是上月销量基数不是太高(未超万辆,只有9276辆),给今年8月环比增长奠定了基础。

正是上述几个因素的综合作用,导致今年8月大中型客车市场销量同环比双增,淡季不淡特征明显。

二、销量居今年前8月各月第三,属中上水平

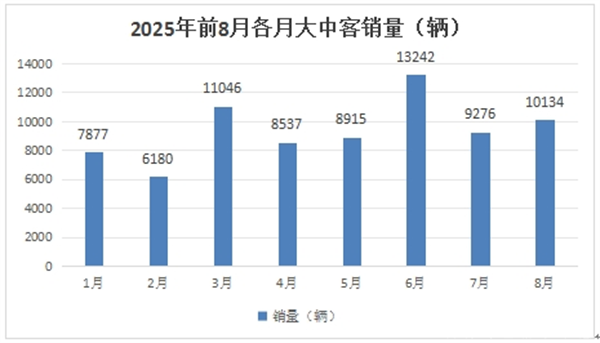

根据中国客车统计信息网数据,2025年1-8月各月我国大中型客车销量统计:

上图显示,2025年8月我国大中型客车销售10134辆,居今年前8月各月销量第三(也是今年以来第三个销量超万辆的月份,第一和第二销量超万辆的月份分别是3月和6月),属于中上水平,在大中型客车市场传统淡季的8月,能有如此表现已属不易。说明客车行业基本面保持稳定,市场活力持续释放。主要原因上文已经简析。

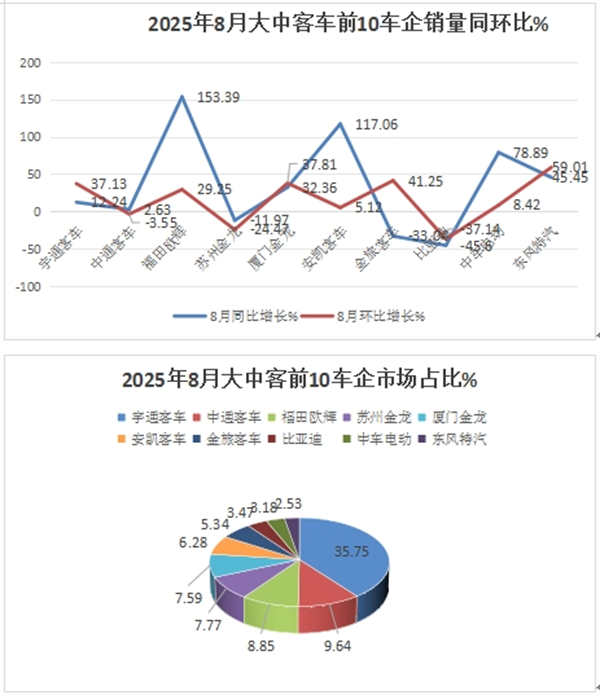

三、宇通占比超3成强势霸榜,中通\欧辉分列二三;TOP10同比7增3降,欧辉领涨,安凯翻倍增长;环比7增3降,金旅领涨

表1,根据中国客车统计信息网数据,2025年8月6米以上客车top10销量排行及同环比、市场占比:

上图表可见,在2025年8月6米以上客车销量、同环比及市场占比中,TOP10客车企业呈现以下特点:

---宇通客车销量3623辆,也是行业销量唯一超越3000辆级别的企业,可谓“独占鳌头”,再度强势霸榜,同比增长12.24%;环比增长376.13%;且同环比均跑赢大盘,市场占比超3成(35.75%),强势夺冠;

---中通客车销量977辆,居第二,同比增长2.63%,跑输大盘;环比下降3.55%,市场占比9.64%;

---福田欧辉客车销量897辆,居第三,同比大涨153.39%,领涨大盘;环比增长29.25%,也跑赢大盘,表现突出;市场占比8.85%;

---其余车企销量均在800辆以下,市场占比均小于8%

整体看,在2025年8月6米以上大中型客车市场竞争格局中,宇通独大强势霸榜,中通、欧辉分列二三;TOP10同比7增3降,福田欧辉领涨,安凯客车同比翻倍增长(117.06%),也表现较好;环比增7增3降,金旅领涨(增41.25%)。

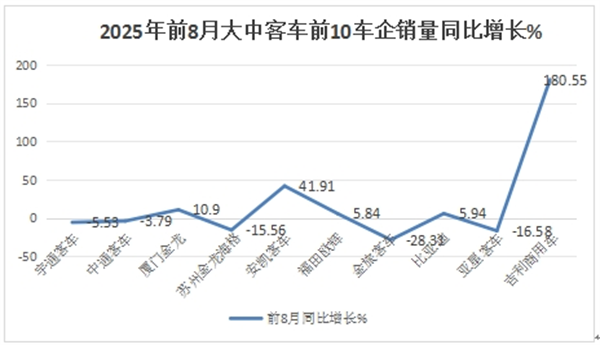

四、1-8月累销:宇通唯一破两万辆夺冠、中通\金龙分列二三;前10同比5增5降,吉利领涨

表2,根据中国客车统计信息网数据,2025年1-8月6米以上客车top10累计销量排行:

上图表可见,在2025年1-8月6米以上客车销量及同比中,TOP10客车企业呈现以下特点:

---宇通客车累计销量23589辆,也是行业销量唯一超越20000辆级别的企业,可谓一家独大,再度强势霸榜,同比下降5.53%;跑输大盘;

---中通客车累计销量7440辆,居第二,同比下降3.79%;跑输大盘;

---厦门金龙客车累计销量6298辆,居第三,同比增长0.9%,跑赢大盘;

---苏州金龙海格客车累计销售5908辆,居第四,同比下降15.56%,跑输大盘;

---其余车企累计销量均在5000辆以下。

---前10企业中,累计销量同比5增5降,其中吉利商用同比大涨180.55%领涨。

五、从前8月市场占比及占比同比增减看,TOP10占比同比4增6减,金龙增加最多

表3,根据中国客车统计信息网数据,2025年前8月6米以上客车top10市场占比及占比同比增减:

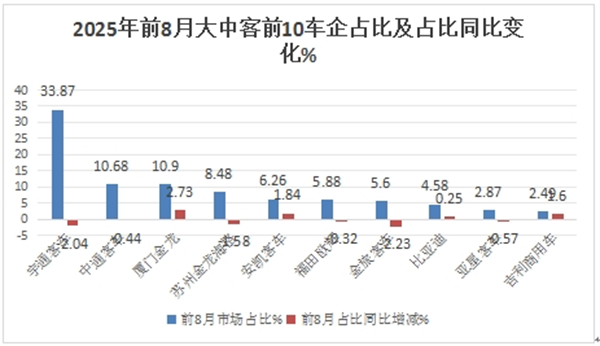

上图表可见,在2025年前8月我国6米以上大中型客车销量TOP10市场占比及占比同比增减中,呈现以下特征:

---宇通客车市场占比33.87%,居第一,占比同比减少2.04个百分点;

---中通客车市场占比10.68%,居第二,占比同比减少0.44个百分点;

---厦门金龙客车市场占比10.9%,居第三,占比同比增加2.73个百分点;是占比同比增加最多的车企,表现抢眼;

---苏州金龙海格客车市场占比8.48%,居第四,占比同比减少1.58个百分点;

---安凯客车市场占比6.26%,居第五,占比同比增加1.84个百分点;是占比同比增加第二多的车企,表现较好;

---福田欧辉占比5.88%,居第六,占比同比增加0.32个百分点。

---金旅客车占比5.6%,居第七,占比同比减少2.23个百分点,是占比同比减少最多的车企。

---其余车企占比均在5%以下。

总之,2025年1-8月前10车企市场占比同比4增6降,其中厦门金龙占比同比增加最多(增加2.73个百分点);金旅客车占比同比减少最多(-2.23个百分点)。

综上所述,在2025年8月6米以上大中型客车市场表现较好,淡季不淡特征明显,为2025年全年我国大中型客车增长奠定了基础。

来源:客车网