近日,国内客车4家上市公司---宇通、金龙(含厦门金龙、厦门金旅及苏州金龙,下同)、中通、安凯(亚星客车于2024年10月已退市)陆续发布了2025年上半年的营收和利润,并对各自的盈利状况进行了披露,引起了行业的高度关注。

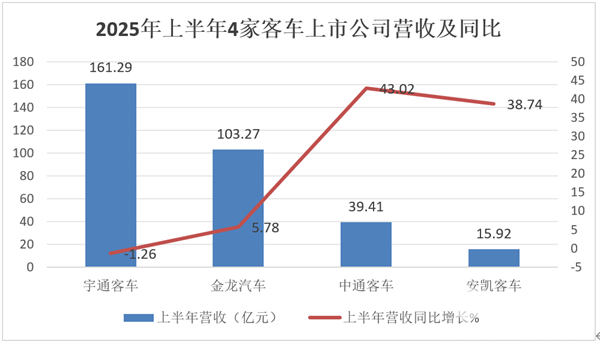

1、2025年上半年4家客车上市公司营收及同比增速统计(数据来源:各家客车上市公司2025年中财报):

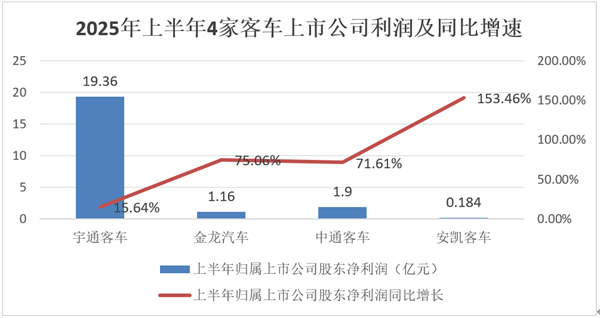

2、2025年上半年4家客车企业归属上市公司股东净利润及同比增速统计(数据来源:各家客车上市公司2025年中财报):

上两个图显示,2025年上半年4家客车上市公司营收及利润同比具有以下特点:

一、营收:宇通强势领跑;同比3增1降,中通领涨

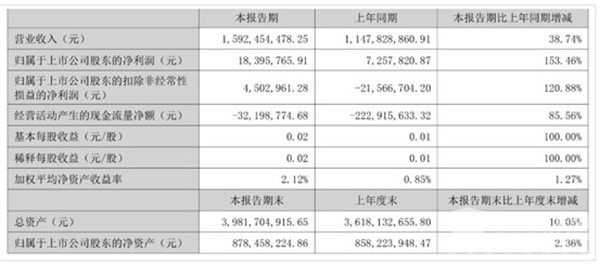

从2025年上半年4家客车上市公司营收额度(销售收入)来看,宇通以161.29亿元的绝对优势居榜首而领跑;金龙汽车以103.27亿元的收入列次席;中通客车以39.41亿元的收入排第三;安凯客车以15.92亿元排第四;

从2025年上半年营收同比增长看,4家客车上市公司有3家增长1家下降(宇通唯一下降,但下降幅度较小,只有-1.26%)。这主要得益于客车上市公司今年上半年销量的全面增长而导致销售收入的增加;其中中通客车以43.02%的增速领涨;安凯客车以38.74%的同比增速列第二;金龙汽车以5.78%的增速排第三;宇通第四唯一下幅度下降。

二、利润:宇通独占鳌头;同比4家均呈现两位数以上的增速,其中安凯客车以超1.5倍增速领涨

众所周知,企业经营最重要的目标是追求利润,利润是衡量一个企业经营质量高低的最重要指标,客车企业当然也不例外。

从上图可见,2025年上半年4家客车上市公司的利润同比均呈现较高速度增长(增速均在两位数以上),其中安凯客车利润同比增速达到1.5倍以上(153.46%)领涨,表现最突出。

具体来看:

---宇通客车:利润额强势领跑,同比增长15.64%

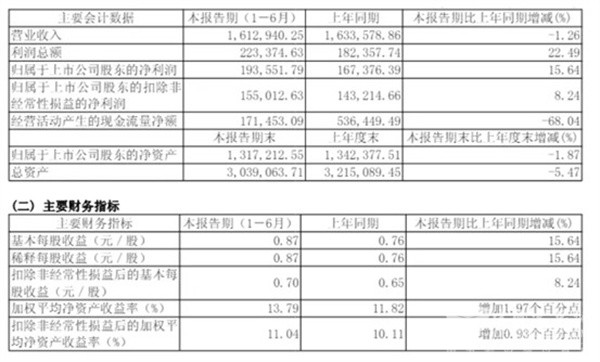

近日,宇通客车发布2025年上半年报。报告显示,2025年上半年归属上市公司股东净利润为19.36亿元,不仅在行业处于遥遥领先、强势领跑的地位,且同比增长15.64%,虽然其同比增速在4家客车上市公司中较低,但这是相对宇通自己去年同期在业内最为庞大的利润基数上而言的。今年上半年,宇通的利润在如此高基数的基础上仍然能获得同比两位数以上的增速,应该说宇通在今年上半年利润端的表现不错,实属不易。

特别值得一提的是,宇通今年上半年利润表现较好,说明其产品附加值越来越高、经营质量越来越好,反映了宇通客车产品结构调整已逐步完成,业绩持续上行趋势明显,从而形成了经营层面的良性循环。

具体来讲,2025年上半年宇通客车的经营业绩之所以比较突出,主要得益于:

一是成本控制与管理水平提升 。

公司通过提高管理水平收回应收账款和降本增效所致。通过优化内部管理流程、加强应收账款的回收力度以及实施有效的成本控制措施,公司的盈利能力得到了提升。

二是海外市场需求增长。

海外市场是宇通上半年业绩的重要驱动力。2025年上半年,通客车累计出口6020辆,居行业冠军;同时欧洲、美洲等地区电动化进程加快,给宇通新能源客车出口带来较大幅度的增长。

三是产品销量增长 ,特别是抓住了新能源公交以旧换新的政策红利,使得新能源公交车销量同比大涨。

2025上半年宇通累计实现客车销售21321辆,同比增加3.73%。其中,其中7米以上大中型新能源公交客车实现销量2423辆,同比翻倍增长,占市场份额同比提升近10个百分点,可见宇通抓住了2025新能源公交以旧换新的政策红利,使得新能源公交车销量同比大涨,为其今年上半年利润增长提供了强力支持。

四是研发投入与产品竞争力提升

报告期内,公司研发支出7.46亿元,占营业收入的比例为4.63%,在同行业中居于较高水平,主要投向智能网联、辅助驾驶等新技术开发与应用,以及国内外高端产品的开发与升级,提升了产品的竞争力。

---金龙汽车:利润同比涨75.06%,表现亮眼

近日,金龙汽车发布2025年上半年业绩公告。公告显示今年上半年归属上市公司股东净利润为1.16亿元,同比增长75.06%,同比增幅较大,且其今年上半年的利润同比增幅也远大于今年上半年营收的同比增幅(5.78%),说明今年上半年金龙汽车的经营质量也得到明显改善。

据分析主要是得益:

一是海外市场需求增长。

海外市场是金龙汽车上半年业绩增长的主要贡献者。

公开数据显示,2025年1-6月,公司出口客车1.41万辆,同比增长52.4%;出口新能源客车2047辆,同比增长48.1%。公司在以色列、沙特、瑞典、突尼斯、越南等市场取得良好成绩,出口量和出口交货值同比分别增长56.5%和94.7%,出口业务收入及占比提高,相关业绩贡献亦同步增加。

二是国内市场结构优化。

公司在国内市场加大对全国各省经济发达地市区域市场新能源公交的销售,根据市场情况侧重对旅游客运等公路车加强推广,国内市场结构进一步优化,有助于提升公司的盈利能力。

三是信用减值损失转回减少。

非经常性损益中的信用减值损失转回减少,非经常性损益同比下降,对净利润增长起到了推动作用。

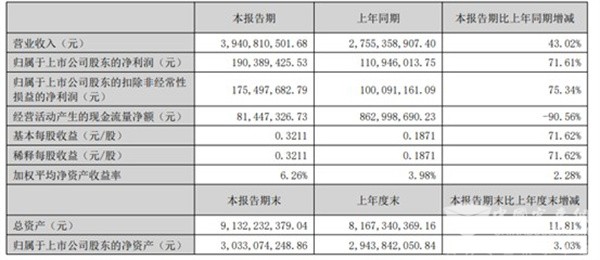

---中通客车:利润同比涨71.61%,表现较好

近日中通发布2025年上半年业绩公告。公告显示,今年上半年归属上市公司股东净利润为1.9亿元,同比增长71.61%,增幅较大,表现较好。

据分析主要得益于:

一是大型客车占比提升,增加了中通客车的盈利能力;

公开数据显示,2025年上半年通客车大型客车累计累计销售占比超其总销量的半壁江山,而大型客车盈利能力相对较强,也显示了中通客车在大型客车市场的绝对实力!

二是海外市场表现较好,特别是新能源客车出口暴涨,提升了其整体盈利能力;

公开数据显示,2025上半年中通新能源客车出口量达1246辆,同比暴涨1134%,出口收入27.57亿元,占比69.96%,成为推动2025上半年利润增长的核心动力。

三是国内市场优化策略,成效显著。

中通客车通过优化销售结构,逆势提升旅团市场和公交市场份额,在旅团市场承压背景下实现份额逆势增长,为其利润增长奠定了基础。

四是成本控制与经营策略调整。

中通客车有效控制成本,并调整债务管理策略,减少银行借款偿还,降低偿债压力,也对今年上半年其利润大涨起到了积极的支持作用。

---安凯客车:利润涨1.53倍领涨,表现突出

近日,安凯客车发布2025年上半年业绩公告。公告显示2025年上半年归属上市公司股东净利润为1840万元,同比扭亏为盈,尽管安凯客车盈利不多,但利润同比暴涨1.53倍领涨,表现突出。

据分析主要得益于:

一是出口同比暴涨1.3倍,为其利润同比大涨提供了较好的支持。

公开数据显示,2025年上半年安凯客车累计出口客车2421辆,同比大涨130%,涨幅居今年上半年我国客车出口行业第二名,表现不俗。

二是成本管理效果显现。

数据显示,2025年上半年安凯客车的毛利率同比上升,为今年上半年扭亏为盈支持力度不小。

三是高端旅游客车逆势大涨,为其上半年利润领涨立下“汗马功劳”!

综合上述分析可知,2025年上半年代表着我国客车行业风向标的4家上市公司,经营利润同比“全线飘红”,成为当前我国“不温不火”的商用车行业一道亮丽的风景线。

来源:客车网