按车辆运营的目标用途划分,客车可划分为公路、公交和校车三大细分市场。

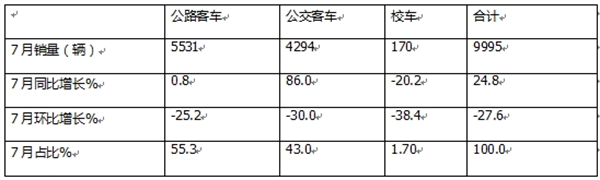

根据慧眼看车数据:2025年7月5米以上客车销售9995辆,同比增长24.8%、环比下降27.6%;

其中公路客车2025年7月销5531辆,同比小增0.8%,环比下降25.2%,占据今年7月客车总销量55.3%的市场份额;

2025年7月公交客车销售4294辆,同比增长86%,环比下降30%,占今年7月客车总销量43%的市场份额;

2025年7月校车销170辆,同比下降20.2%,环比下降38.4%,占据今年7月客车总销量1.7%的份额。

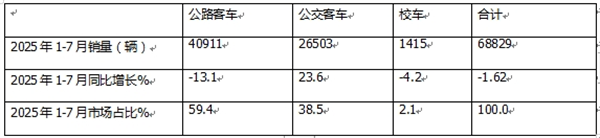

2025年1-7月5米以上客车累计销售68829辆,同比下降1.6%,同比降幅比今年前6月有所收窄;

其中公路客车、公交客车、校车2025年1-7月分别累计销售40911辆、26503辆和1415辆,累计同比分别增长-13.1%、23.6%和-4.2%,市场累计占比分别为59.4%、38.5%和2.1%;

可见,无论是今年7月还是1-7月,公路客车均领跑客车三大细分市场;从同比增速看,公交均领涨;在今年7月客车三个细分市场销量环比均下降、公路客车环比下降幅度最小。

那么2025年7月及1-7月公路、公交和校车三大细分市场销量有何主要特点?现予以简要分析。

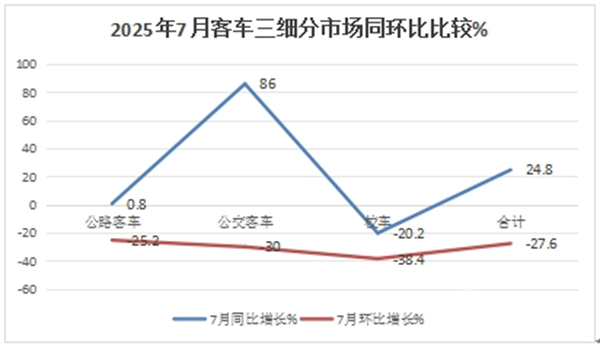

特点一、7月:5米以上公路、公交、校车三大细分市场同比校车唯一下降、公交领涨;环比均下降,公路客车领涨;公路客车销量最多领跑

表1,根据慧眼看车数据,2025年7月5米以上公路客车、公交客车、校车三大细分市场销量及同环比、市场占比:

上图表可见,在2025年7月5米以上公路、公交、校车三大细分市场中:

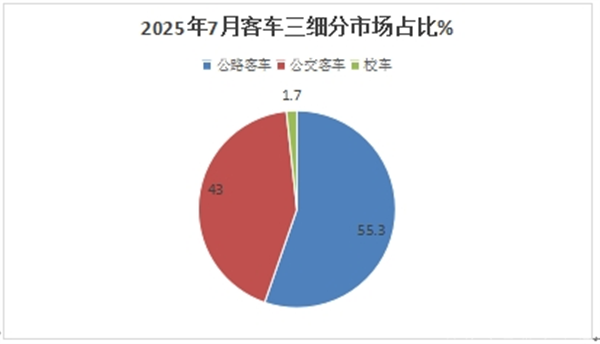

---销量最大的是公路客车,销量5531辆,同比小增0.8%,成为增幅第二的细分车型,市场占比55.3%,领跑客车大盘。

今年7月公路客车同比增速较小,据分析主要原因有:

一是旅游客运公司在当前投入新的营运线路更加谨慎,采购大中型公路客车的数量在缩减。

二是旅游客运领域高投入、低回报的属性,旅游客运公司目前对重资产的大中型公路客车投入意愿不强。

三是去年同期公路客车销量基数较高,给今年7月同比增长带来压力。

---公交客车销量第二大,销量为4294辆,同比大涨86%,是客车三大细分市场中同比增速最快的细分车型,当然领涨客车大盘。据分析主要是今年以来老旧新能源公交客车补贴政策在全国各地的进一步落地,调动了公交公司采购新能源公交客车的积极性;加之去年同期销量基数较低,给今年同比大涨奠定了基础;

---校车销量170辆,同比下降20.2%, 是三大细分市场中同比唯一下降的细分车型。主要是因为去年同期销量基数较高、加之7月是校车淡季市场导致的。

总体看,在2025年7月5米以上客车市场中各细分车型中,只有公交客车同比高速增长,成为市场的最大赢家;而公客车增速较小、校车同比下降。从销量占比看,公路客车占比过半领跑。

特点二、1-7月累销:公交客车同比唯一增长,成为最大赢家;公路客车领跑领跌

表2,根据慧眼看车数据,2025年1-7月5米以上公路客车、公交客车、校车三大细分市场累计销量及同比:

上表可见,在2025年1-7月5米以上公路、公交、校车三大细分市场中:

---销量最大的是公路客车,累计销量40911辆,同比下降13.1%,领跌客车三大细分市场,表现最差。

据分析主要原因除上文已经提及的以外:还有就是去年同期旅游公路客车销量基数较高,给今年同期增长带来压力;另外就是前7月新能源公路市场表现不尽人意,没能给公路客车整体市场提供支持作用。特别是国内新能源公路客车表现更差,严重拖累了今年1-7月公路客车整体市场的“后腿”。

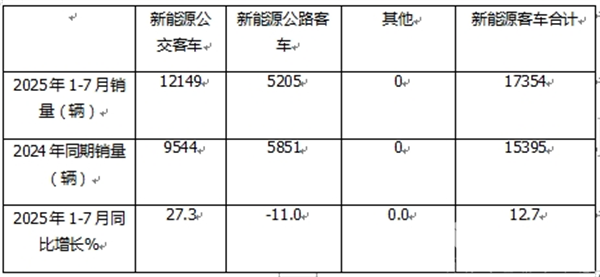

终端上牌数据显示,2025年前7月国国内新能源公路客车实销5205辆(含5米以上新能源公路客车),同比下降11%(见表3),可见今年1-7月新能源公路客车市场比较乏力。

表3,2025年前7月国内新能源客车各细分市场销量同比(数据来源:终端上牌)

---公交客车销量第二大,累计销量为26503辆,累计同比增长23.6%,是同比唯一增长的细分市场,表现较好,据分析主要是今年以来国家不断出台增长,鼓励公共领域交通全面电动化,加之2025年老旧新能源公交客车补贴新政策的落地执行导致的。

---校车销量最少,累计销量只有1415辆,同比下降4.2%,主要原因就是受到当前地方财政紧张影响,压缩购买校车计划所致。加之幼儿出生率降低,幼儿学校减少,导致购车数量减少。

总体看,2025年1-7月5米以上客车市场中各细分车型中,公路客车市场同比领跌,表现最差;公交市场表现最好。从市场占比看,公路客车占比近6成(59.4%)领跑。

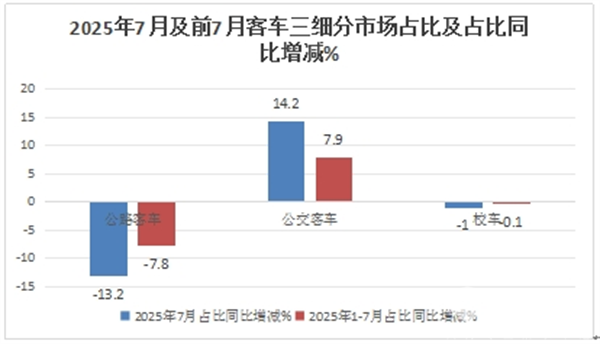

特征三、从占比及占比同比增减看,公路客车占比同比减少最多;公交客车占比同比增加最多,表现最抢眼

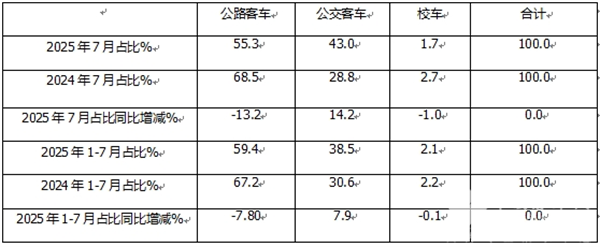

表4,根据慧眼看车数据,2025年7月及1-7月5米以上客车各细分市场占比及占比同比变化情况:

从上图表可知:

2025年7月及1-7月5米以上客车三大细分市场占比呈现以下特点:

1、公路客车占比分别为55.3%和67.2%,均为客车三大细分市场中最大的细分市场,且占比同比分别减少和13.2和7.8个百分点,均是占比同比减少最多的细分车型,表现最“不给力“。具体原因上文已经分析。

2、公交客车占比分别为43%和38.5%,均为第二大细分市场,但占比同比分别增加14.2和7.9个百分点,均是占比同比增加最多的细分市场;表现最抢眼;

3、校车占比分别为1.7%和2.1%,均为最小,且占比同比分别减少1和0.1个百分点,均为占比同比减少第二多的细分市场。

总之,无论是2025年7月还是1-7月,公路客车占比同比均减少最多,是表现最差的细分市场;而公交客车却是占比同比增加最多的细分车型,是风头最盛的细分市场。

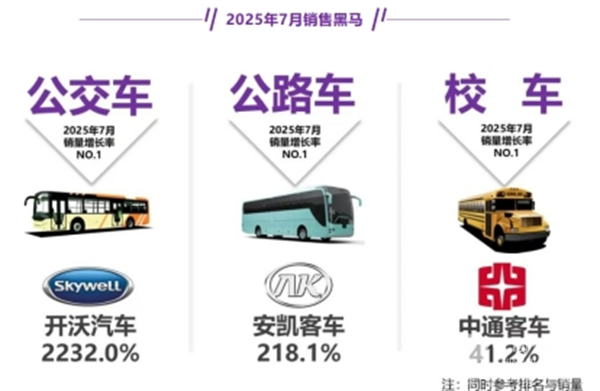

特征四、7月公交客车、公路客车、校车“黑马”分别是开沃、安凯及中通;1-7月公交及公路客车、校车”黑马”分别是:吉利商用车、安凯客车和中通客车

截图1,2025年7月客车三大细分市场同比增长最猛的车企(数据来源:慧眼看车)

截图2,2025年1-7月客车各细分市场同比增长最猛的车企(数据来源:慧眼看车)

表4,根据截图1、截图2中的慧眼看车数据,2025年7月及1-7月公交、公路、校车黑马:

特点五、从区域流向看,2025年1-7月5米上客车市场三大细分市场中,公路客车流向广东最多;而公交客车则是北京、校车则是广西最多

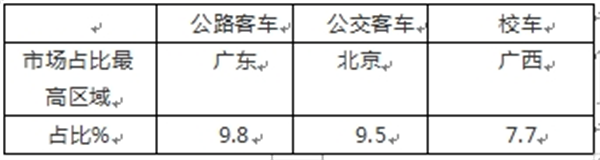

表5,根据终端上牌信息,2025年1-7月5米以上客车三大细分市场市场份额最高区域及占比统计:

上表可见,从区域流向看:

2025年1-7月公路、公交、校车则分别流向最多的分别是广东(9.8%)、北京(9.5%)和广西(7.7%)

综上所述,在2025年7月及上半年的公路、公交和校车三大客车细分市场中,公交客车均领跑;公路客车领跌;公交客车均成为2025年前7月客车市场最大的赢家。

来源:客车网