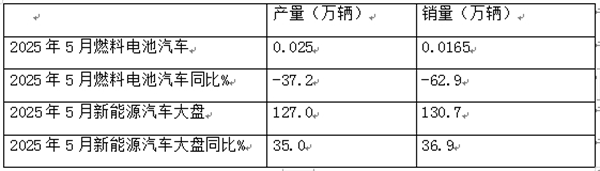

根据中汽协数据,2025年5月我国燃料电池汽车产销分别为250辆和165辆,同比分别下降37.2%和62.9%。

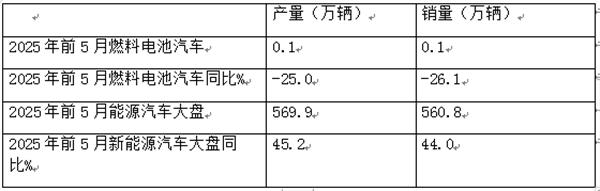

2025年前5月燃料电池汽车累计产销分别为0.1万辆和0.1万辆,累计同比分别下降25%和26.1%。

截图1,2025年5月燃料电池汽车及新能源汽车产销同比(数据来源:中汽协)

截图2,2025年1-5月燃料电池汽车及新能源汽车产销同比(数据来源:中汽协)

那么2025年5月及前5月燃料电池汽车及其中的燃料电池客车市场都有哪些特点?现进行扼要分析。

特点一、2025年5月燃料汽车产销同比分别增长-37.2%和-62.9%,产销量同比分别跑输2025年5月新能源汽车产销大盘

表1,根据中汽协数据,2025年5月燃料电池汽车产量同比统计:

上表可见,2025年5月燃料电池汽车产销分别为250辆和165辆,同比分别增长-37.2%和-62.9%,产销量同比均跑输2025年5月新能源汽车产销大盘。可见今年5月的燃料电池汽车市场与新能源汽车大盘比较可谓“冰火两重天”。

特点二、2025年前5月燃料电池汽车产销同比分别下降25%和26.1%,均远跑输2025年前5月新能源汽车大盘

表1,根据中汽协数据,2025年前5月燃料电池汽车产量同比统计:

上表可见,2025年前5月燃料电池汽车产销分别为0.1万辆和0.1万辆,同比分别下降25%和26.1%,产销量同比均远远跑输2025年前5月新能源汽车产销大盘。

据分析主要原原因是纯电动是目前各类新能源汽车的主要技术路线,同时纯电动汽车充电方便、技术成熟、应用场景广泛且推广应用成本较低,因此导致纯电动汽车产销同比均远远高出新能源汽车大盘,有力推高了今年前5月新能源汽车的增速,而燃料电池汽车由于在推广应用好具有以下不利因素:

一是推广成本太高,在规模不大的情况下,很难承受高昂的推广成本;

二是加氢站布局较少,导致燃料电池汽车补能不便;

三是目前市场大环境不太友好,不少企业经济效益滑坡,不愿意承受“先垫资、后拿补贴”的推广机制;

四是一些核心技术仍然没有被破,导致部分关键零部件供应困难。

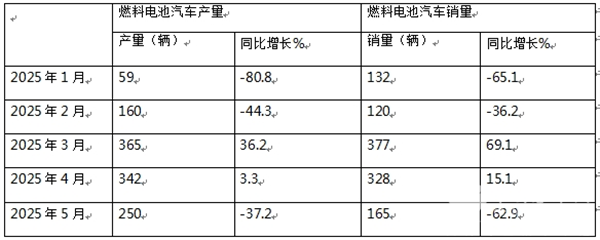

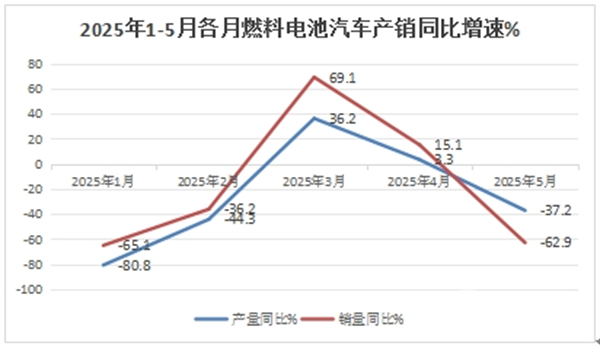

特点三、2025年1-5月各月,产销依次演绎“2连降”和“2连涨”和“1降”

表2,根据中汽协数据,2024年1月--2025年5月各月燃料电池汽车产销及同比:

从上图表可见,从2025年1月--2025年5月我国燃料电池汽车产销同比依次演绎了“2连降”和“2连涨”和“1降”。

特点三、2025年5月及前5月燃料电池汽车销量同比增速均跑输大中型新能源客车大盘

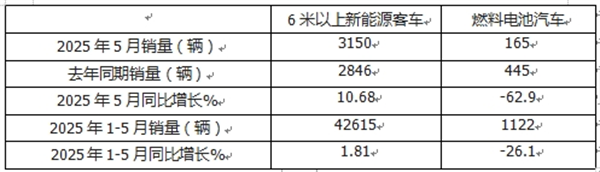

表3,2025年5月及前5月燃料电池汽车销量同比与6米以上大中型新能源客车大盘比较(数据来源:中国客车统计信息网及中汽协)

上表显示,2025年5月燃料电池汽车销量同比增长-62.9%,跑输2025年5月6米以上大中型新能源客车10.68%的同比增速近73.58个百分点; 主要原因是受老旧新能源公交客车更新补贴政策的驱动,导致大中型新能源客车需求同比增加,因此导致今年5月大中型新能源客同比增长近2成。而燃料电池汽车由于上述已经简析的原因导致今年5月同比下降的幅度较大。

2025年前5月燃料电池汽车累计销量同比增长-26.1%,远远跑输2025年前5月6米以上大中型新能源客车1.81%的同比增速近27.91个百分点;主要还是今年前5月大中型新能源客车在老旧新能源公交客车淘汰更新补贴政策的驱动下增长,而燃料电池汽车近期遇冷导致整体增速下滑。

总之,2025年5月及前5月燃料电池汽车销量同比增速均跑输大中型新能源客车大盘。

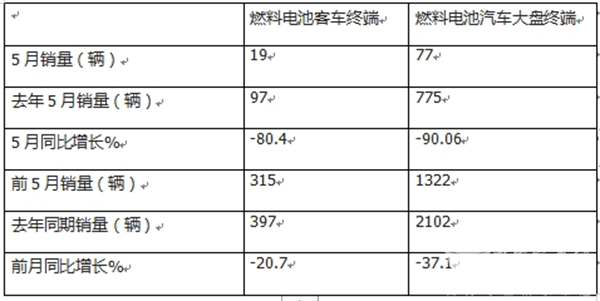

特点四、前5月电池电池客车终端销售315辆,同比下降2成,跑赢燃料电池汽车终端大盘

根据终端上牌数据,2025年5月燃料电池汽车终端销量77辆,同比下降90%,2025前5月国内燃料电池汽车终端上牌销量为1322辆,同比去年同期的2102辆下降37.1%;其中燃料电池客车2025年5月实销19辆,同比下降80.4%;2025年前5月燃料电池客车累计上牌315辆,同比去年同期的397辆下降2成(-20.7%),跑赢2025年前5月燃料电池汽车大盘-37.1%的同比增速近16.4个百分点。

表4,2025年5月及前5月燃料电池客车终端市场同比与燃料电池汽车大盘同比增速比较(数据来源:终端上牌):

上表可见:在燃料电池客车终端市场中:

---2025年前5月燃料电池客车终端销售315辆,同比增长-20.7%,跑赢今年前5月燃料电池汽车大盘终端市场-37.1%的增速近16.4个百分点。

今年前5月燃料电池客车终端市场同比增速跑赢燃料电池汽车大盘,据分析主要是去年同期销量基数也不高,与今年前 5月差距不大。实际上今年前5月无论是燃料电池客车及燃料电池汽车大盘终端市场表现均较低迷,具体原因上文已经简析。

来源:客车网