作为2025年第二季度的中间月份,我国6米以上客车市场表现如何?

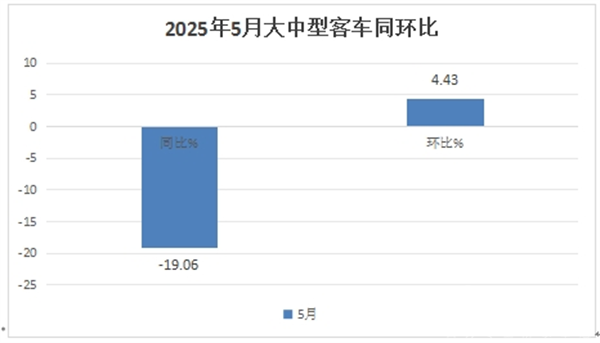

根据中国客车统计信息网数据,2025年5月,其重点关注的26家客车企业6米以上客车销量8915辆(本文以下销量均指6米以上客车),同比2024年5月的10547辆下降19.06%,环比2025年4月的8537辆小幅增长4.43%。

可见,2025年5月我国6米以上客车销量呈现同比下降近2成、环比小幅增长的趋势。

2025年前5月我国6米以上客车累计销售45915辆,累计同比增长1.81%,比今年1-4月的11.99%的同比增速收窄近10.18个百分点。

那么,2025年5月我国6米以上客车销量有哪些特点?竞争格局咋样?

一、同比下降近2成,环比小幅增长

根据中国客车统计信息网数据,2025年5月我国6米以上客车销量8915辆,同比下降近2成(-19.06%),环比小幅增长4.43%。可见今年5月大中型客车市场呈现了同比降环比增的发展态势。

---2025年5月6米以上客车同比之所以下降,据分析主要原因有:

一是由于去年5月销量基数不低(10547辆),给今年同期增长带来压力。

二是 由于去年及今年国家出台的新能源老旧公交更新补贴政策的连续驱动,导致部分区域提前更换了老旧新能源公交客车市场,存在部分区域提前透支现象;另外在大中型传统动力的旅游公路客车市场中,同样也存在提前透支的现象,导致今年5月大中型客车市场需求有所减缓。

正因上述两个因素的综合作用,导致今年5月大中型客车市场销量同比下降了近2成。

---2025年5月6米以上客车环比之所以环比增长,据分析主要原因有:

一是5月制造业市场“景气度”比上月稍有好转,对大中型客车需求动力减弱。

根据国家统计局数据,2025年5月我国制造的PMI指数为49.5%,,虽然市场需求仍然处于“荣枯线”以下的萎缩区间,环比上月的49%提升了0.5个百分点,可见今年5月市场大环境比上月要好,意味着今年5月各行业对大中型客车的需求动力环比上月增强。

二是上月销量基数不高,给今年5月的环比小幅度增长奠定了基础。

正是上述两个因素的叠加作用,导致今年5月6米以上客车销量同比下降近2成、环比小幅增长。

二、宇通强势霸榜,海格\中通争第二;TOP10同比5增5降,吉利增327.87%领涨;环比6增4降,江铃晶马领涨

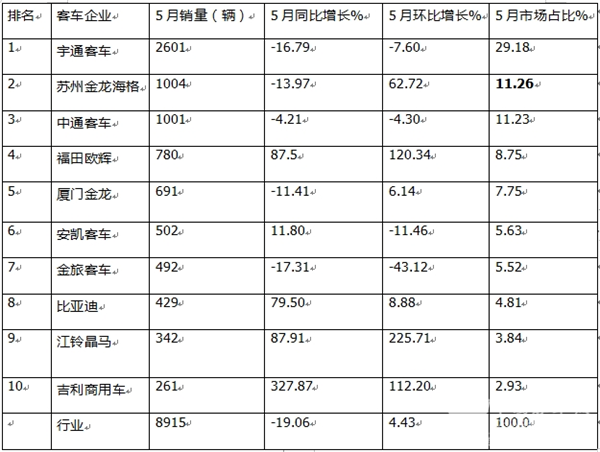

表1,根据中国客车统计信息网数据,2025年5月6米以上客车top10销量排行:

上表可见,在2025年5月6米以上客车销量、同环比及市场占比中,TOP10客车企业呈现以下特点:

---宇通客车销量2601辆,也是行业销量唯一超越2000辆级别的企业,可谓独占鳌头,再度强势霸榜,同比下降16.75%,跑赢大盘;环比下降7.6%,跑输行业;市场占比29.18%,强势夺冠;

---苏州金龙海格客车销量1004辆,居第二,同比下降13.97%,跑赢大盘;环比增长62.27%,跑赢大盘;可见海格同环比“双跑赢”大盘,表现较好,市场占比11.26%;

---中通客车销量1001辆,只比第二名的海格客车少销3辆,大有与第二名的苏州金龙海格客车争夺第二的架势,屈居第三,同比下降4.21%,跑赢大盘;环比下降4.30%,跑输大盘,市场占比11.23%;

---福田欧辉客车销780辆,居第四,同比大涨87.5%,跑赢大盘;环比大涨120.34%,跑赢大盘;可见福田欧辉同环比双大涨,且均跑赢大盘,表现抢眼,市场占比8.75%;

----厦门金龙客车销售691辆,居第五,同比下降11.41%,跑赢大盘;环比增长6.14%,跑赢大盘,市场占比7.75%;

---安凯客车销售502辆,同比增长11.8%,跑赢大盘;环比下降11.46%,跑输大盘,市场占比5.63%,居第六;

---其余车企销量均在500辆以下。

整体看,在2025年5月6米以上大中型客车市场竞争格局中,宇通独大强势霸榜,海格、中通势均力敌争第二;TOP10同比5增5降,吉利商用车(吉利星际客车)领涨(327.87%);环比4增6降,江铃晶马领涨(225.71%)。

三、前5月累销:宇通唯一破万辆强势领跑,中通\金旅分列二三;前10同比6增4降,东风特汽领涨

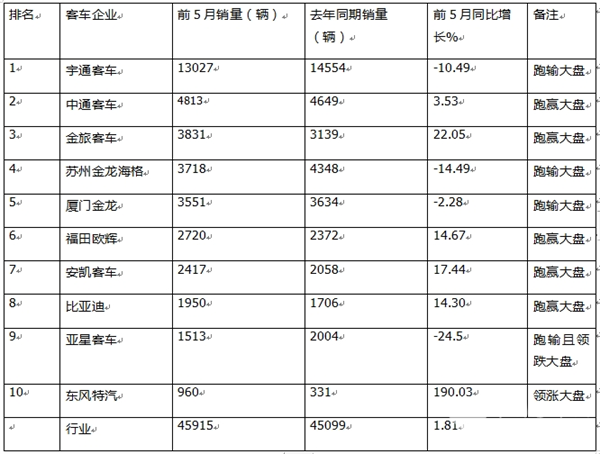

表2,根据中国客车统计信息网数据,2025年前5月6米以上客车top10累计销量排行:

上表可见,在2025年前5月6米以上客车销量、同比及市场占比中,TOP10客车企业呈现以下特点:

---宇通客车累计销量13027辆,也是行业销量唯一超越10000辆级别的企业,可谓一家独大,再度强势霸榜,同比下降10.49%;跑输大盘;

---中通客车累计销量4813辆,居第二,同比增长3.53%;跑赢大盘;

---金旅客车累计销量3831辆,居第三,同比增长22.05%,跑赢大盘,且同比增幅位居前10企业第二,表现较好;

---苏州金龙海格客车累计销售3718辆,居第四,同比下降14.19%,跑输大盘;

----厦门金龙累计销售3551辆,居第五,同比下降2.28%,跑输大盘;

---其余车企累计销量均在2000辆以下。

---前10企业中,累计销量同比6增4降,其中东风特汽同比大涨190.09%领涨,亚星客车同比下降24.5%领跌。

四、从前5月市场占比同比增减看,TOP10占比同比7增3减,金旅增加最多

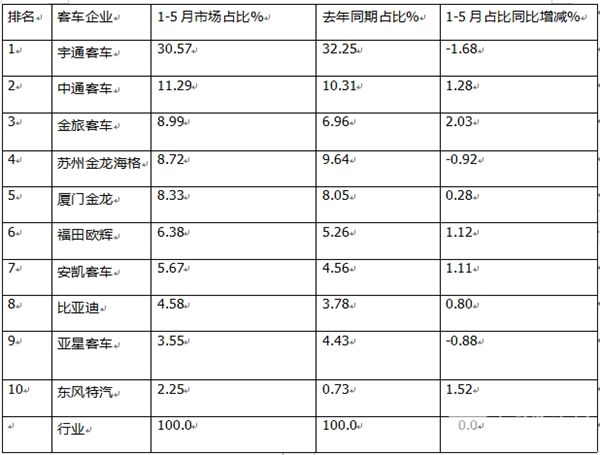

表3,根据中国客车统计信息网数据,2025年前5月6米以上客车top10市场占比及占比同比增减:

上表可见,在2025年1-5月6米以上大中型客车销量TOP10市场占比及占比同比增减中,呈现以下特征:

---宇通客车市场占比30.57%,居第一,占比同比减少1.68个百分点;

---中通客车市场占比11.29%,居第二,占比同比增加1.28个百分点;是占比同比增加第三多的车企,表现较好;

---金旅客车市场占比8.99%,居第三,占比同比增加2.03个百分点;是前10车企中占比同比增加最多的车企;表现抢眼;

---苏州金龙海格客车市场占比8.72%,居第四,占比同比减少0.92个百分点;

---厦门金龙市场占比8.33%,居第五,占比同比增加0.28个百分点;

---其余车企占比均在6.5%以下。

总之,今年前5月前10车企市场占比同比7增3降,其中金旅客车占比同比增加最多。

上述分析说明,在2025年5月6米以上大中型客车市场表现有些“不温不火”,且市场竞争依然激烈,“两通三龙”仍然牢牢占据了行业前五。

来源:客车网