按目标用途划分,客车可划分为公路、公交和校车三大细分市场。

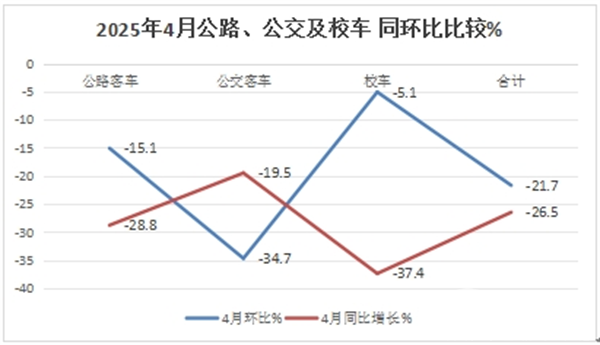

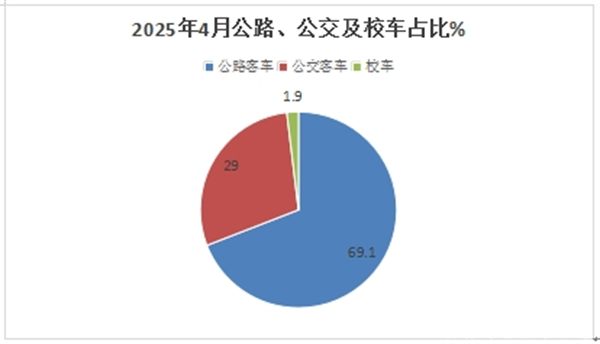

根据慧眼看车数据:2025年4月5米以上客车销售8980辆,环比上月的11475辆下滑21.7%,同比去年4月的12222辆下降26.5%,其中公路客车2025年4月销6204辆,环比上月的7304辆下滑15.1%,同比去年4月的8715辆下降28.8%,占据行业总销量的69.1%;2025年4月公交客车销售2607辆,环比上月的3993辆下降34.7%,同比去年4月的3237辆下降19.5%,占比29%;2025年4月校车销售169辆,环比上月的178辆下降5.1%,同比去年4月的270辆下降3.4%,市场占比1.9%。

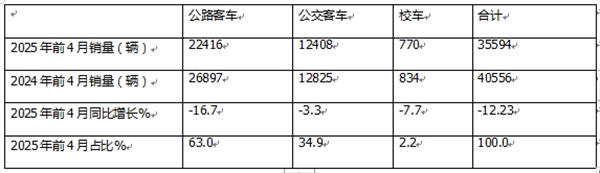

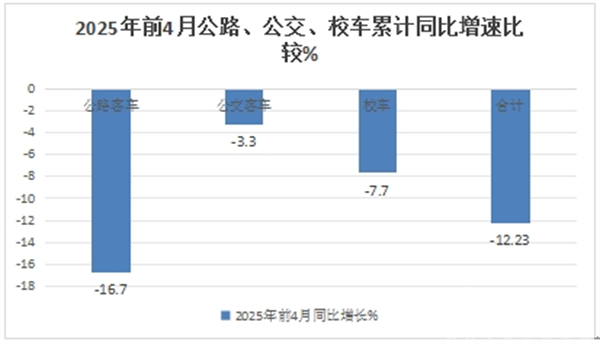

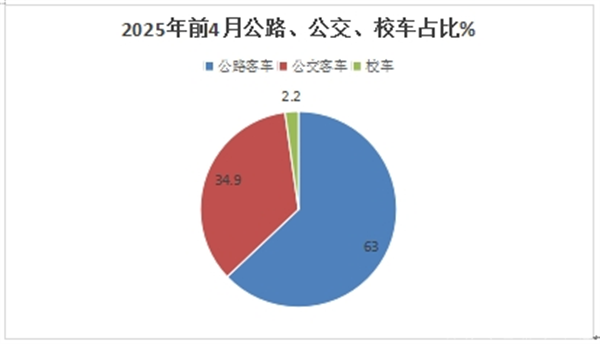

2025年前4月5米以上客车累计销售35594辆,同比去年同期的40556辆下降12.2%,其中公路客车、公交客车、校车累计分别销售22416辆、12408辆和770辆,分别比去年1-4月的26897辆、12825辆和834辆增长-16.7%、-3.3%和-7.7%,市场占比分别为63%、34.9%和2.2%;

可见,无论是今年4月还是前4月,公路客车均领跑客车三大细分市场;从同环比增速看,公路、公交、校车三大细分市场今年4月全部呈现“双降”;从今年1-4月累计同比增速看,公路、公交、校车三大细分市场也全部下降。

那么2025年4月及1-4月公路、公交和校车三大细分市场销量有何主要特点?现予以简要分析。

特点一、4月:5米以上公路、公交、校车三大细分市场同环比均“双降”;同比公交降幅最小;环比校车降幅最小;公路客车领跑

表1,根据慧眼看车数据,2025年4月5米以上公路客车、公交客车、校车三大细分市场销量及同环比:

上图表可见,在2025年4月5米以上公路、公交、校车三大细分市场中:

---销量最大的是公路客车,销量6204辆,同比下降28.8%,跑输客车大盘;环比下降15.1%,也跑输大盘,占据今年4月5米以上客车总销量超6成的份额(63%)而领跑。

据分析主要是去年同期及上月销量基数较高,给今年4月同环比增长均带来压力;另外就是今年4月旅游客运市场相对企稳,对公路客车的需求相对减少;同时,公路客车特别是轻型公路客车依然是短途接驳和中小型团体包车的主要需要车型,导致其市场占比超6成而领跑。

---公交客车销量第二大,销量为2607辆,同比下降19.5%,颇有且领涨客车大盘;环比下降34.7%,领跌今年4月客车大盘,可见今年4月公交车同环比均下降。主要原因是之前几个月受老旧新能源公交客车淘汰更新补贴政策驱动使得需求被提前透支,导致今年4月新能源公交卡车需求减少;加之去年同期及上个月的销量基数较高。

---校车销量169辆,同比下滑37.4%, 是三大细分市场中降幅最多大的细分车型而领跌大盘;环比下降5.1%,环比降幅最小而领涨大盘。

总体看,在2025年4月5米以上客车市场中各细分车型中,公路、公交、校车三大细分市场同环比均下降。说明今年4月国内客车各细分市场均”遇冷”,其中同比降幅最小的是公交客车,环比降幅最小的是校车;而公路客车占比超6成居于主体地位而领跑。

特点二、前4月累销:三大细分市场同比均下降;公交领涨、公路领跌;从占比看,公路领跑

表2,根据慧眼看车数据,2025年前4月5米以上公路客车、公交客车、校车三大细分市场累计销量及同比:

上图表可见,在2025年前4月5米以上公路、公交、校车三大细分市场中:

---销量最大的是公路客车,累计销量24416辆,同比下降16.7%,跑输并领跌客车三大细分市场,表现最不“给力”。主要原因上述已经提及。

---公交客车销量第二大,累计销量为12408辆,累计同比下降3.3%,是同比降幅最小、相对领涨客车大盘的细分市场。主要是受今年以来老旧新能源公交客车更新补贴政策驱动使得需求相对较多而导致的。

---校车销量最少,累计销量只有770辆,同比下降7.7%而领涨客车大盘,主要是去年同期累计销量基数较低导致的。

总体看,2025年一季度5米以上客车市场中各细分车型中,从同比增速看,公路客车市场表现较差,公交市场表现其次;表现相对最好的是校车;从市场占比看,公路客车领跑。

特征三、从占比及占比同比增减看,公交客车领涨

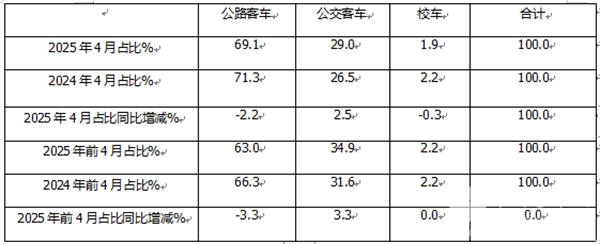

表3,根据慧眼看车数据,2025年4月及前4月5米以上客车各细分市场占比及占比同比变化情况:

从上图表可知:

2025年4月及前4月5米以上客车三大细分市场占比呈现以下特点:

1、公路客车占比分别为69.1%和66.3%,均为客车三大细分市场中最大的细分市场,且占比同比分别减少2.2%和3.3个百分点,均是占比同比减少最多的细分车型,表现最不“给力“。具体原因上文已经分析。

2、公交客车占比分别为29%和34.9%,均为第二大细分市场,但占比同比分别增加2.5和3.3百分点,均是占比同比增加最多的细分市场,也是“风头最盛”的细分车型;

3、校车占比分别为1.9%和2.2%,均为最小,且占比同比分别减少0.3个百分点及持平。

总之,无论是2025年4月还是前4月,公路客车占比同比均减少最多,是表现最差的细分车型;而公交却正好相反,是占比同比增加最多而领涨的细分市场。

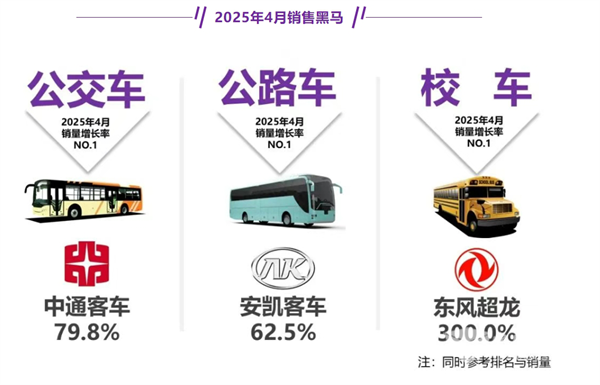

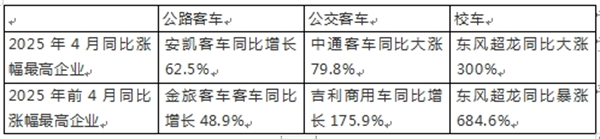

特征四、4月公交客车、公路客车、校车“黑马”分别是安凯、中通及东风超龙

前4月公交及公路客车”黑马”分别是:吉利商用车、金旅、东风超龙

截图1,2025年4月客车三大细分市场同比增长最猛的车企(数据来源:慧眼看车)

截图2,2025年前4月客车各细分市场同比增长最猛的车企(数据来源:慧眼看车)

表4,根据截图1、截图2中的慧眼看车数据,2025年4月及前4月公交、公路、校车黑马:

特点五、从区域流向看,2025年前4月5米上客车市场三大细分市场中,公路客车流向江苏最大;而公交客车则分别是北京,校车则分是广西最多

表5,根据终端上牌信息,2025年前4月5米以上客车三大细分市场市场份额最高区域及占比统计:

上表可见,从区域流向看:

2025年前4月公路、公交、校车则分别流向最多的分别是江苏(9.9%)、北京(9.8%)和广西(7.6%)

总之,2025年4月公路、公交及校车同、环比全线均下降;在2025年4月及前4月的公路、公交和校车三大客车细分市场中,公路客车领跑,公交市场“风头最盛”。

来源:客车网