毋庸置疑,客车终端实际销量更能反映国内客车市场需求的真实状况,对车企策划产品及市场定位能提供更加精准的参考价值。

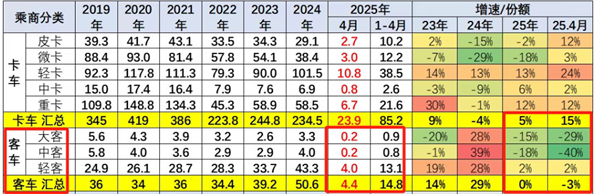

根据中国汽车流通协会提供的国内客车实际销售数据(不含出口,下同),2025年4月国内三大类客车(含轻客、中客、大客)累计实际销售4.4万辆(含轻客4.0万辆+中客0.2万辆+大客0.2万辆),同比下降3%(具体见截图1),说明2025年4月国内客车市场实际需求比去年同期有所下降。

2025年1-4月国内客车累销14.8万辆,与去年同期比较持平。

截图1,2025年4月及1-4月我国客车终端销量及同比(数据来源:中国汽车流通协会提供的上牌信息)

那么,2025年4月客车终端市场有哪些主要特点?现予以简要总结分析。

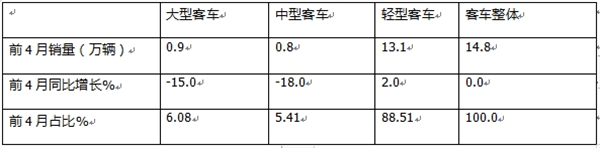

特点一、4月轻客同比领涨、中客同比领跌

表1,2025年4月国内各类客车销量及同比、占比(数据来源:截图1中国汽车流通协会提供的终端上牌信息)

上表显示,在2025年4月国内大、中、轻客车终端销量及同比、占比中:

---大型客车销售0.2万辆,同比增长-29%,跑输国内客车大盘(-3%);市场占比4.55%。

---中型客车销售0.2万辆,同比下降40%,跑输且领跌客车大盘;市场占比4.55%;

---轻型客车销售4.0万辆,同比增长2%,也是今年4月客车市场中同比唯一增长的细分车型,跑赢且领涨客车大盘。

轻客之所以领涨国内客车大盘,主要原因有:

一是老旧新能源公交更新补贴政策主要是针对大中型新能源公交客车的,因此导致之前几个月大中型新能源客车市场需求一直都比较旺盛,进而提前透支了今年4月的大中型新能源客车市场,也因此导致大型和中型客车销量在今年4月需求减少、同比下降;而轻客市场不存在大中型客车市场这种现象。

二是今年4月城配物流市场对轻客物流车需求同比增长,带动了轻客整体市场的增长,因此给今年4月轻客整体行业增长提供了得力支持。

特点二、前4月轻客领涨,中客领跌

表2,2025年一季度国内各类客车销量及同比、占比(数据来源:截图1中国汽车流通协会提供的终端上牌信息)

上表显示,在2025年前4月大中轻客市场中:

---大型客车同比增长-15%,跑输国内客车大盘,市场占比6.08%,居第二;

---中型客车同比增长-18%,领跌国内客车大盘,市场占比5.41%,居第三;

---轻型客车同比增长2%,同比唯一增长领涨国内客车大盘,市场占比88.51%,居第一。具体原因上文已经简析。

总之,在2025年前4月国内客车市场中,轻客同比领涨,中客同比领跌。

特点三、前4月:轻客电动化率最高、且同比最快;大客燃料电池占比最高;中客电动化率最低且同比领跌

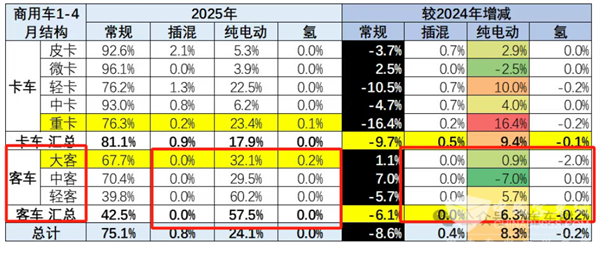

截图2,2025年1-4月国内各动力车型占各细分客车市场的比例(数据来源:中国汽车流通协会提供的上牌信息)

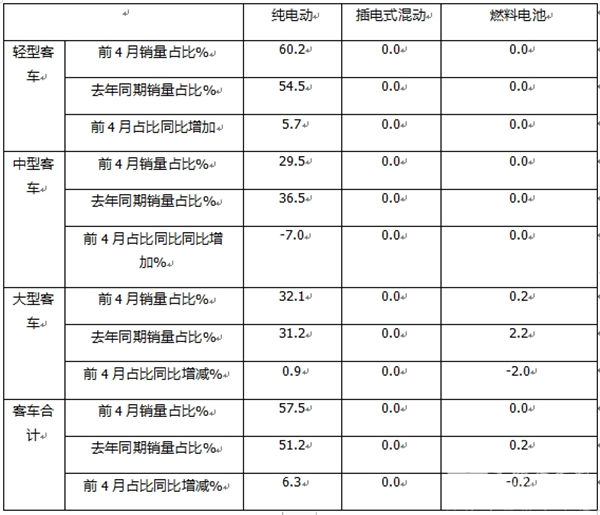

表2,2025年前4月国内各类新能源客车销量占比及占比同比增减(数据来源:中国汽车流通协会提供的终端上牌信息)

上表可见,

1、在2025年1-4月客车整体市场,各技术路线新能源车型占比及占比同比增减:

----纯电动客车累计占据客车整体市场57.5%的份额,是新能源客车中占比最高、销量最多的细分车型,且占比同比增加了6.3个百分点,是占比同比增加最多的细分车型;可见纯电动不仅在国内的客车市场中渗透率最高,且电动化进程加速最快。

---插电式混动客车及燃料电池客车占据新能源客车整体市场均为零市场份额(均很小,几乎可忽略);插电式混动占比同比持平;燃料电池占比同比减少0.2个百分点;

-2、在2025年前4月大、中、轻各细分车型中,各技术路线新能源车型占比及占比同比增减:

1)大型客车:

---纯电动大客销量占据大客整体销量32.1%的份额,是国内新能源客车中占比第二高的细分车型;且占比同比增加0.9个百分点,是占比同比增加第二多的细分车型。

---燃料电池客车占比为0.2%,也是大中轻客车中占比最高的。但占比同比减少2个百分点,是占比同比减少最多的细分车型。一方面说明燃料电池系统目前主要推广应用在大型客车领域(主要是燃料电池系统可以更好满足大型客车长续航里程的需求),同时说明目前燃料电池系统在大型客车的推广规模在缩减。

---插混占比为零,占比同比也为零。

2)中型客车

---纯电动中客占中客整体市场29.5%的份额,是国内新能源客车中占比最低的细分车型领跑;占比同比减少7个百分点,是大中轻客车中占比同比减少最多的细分车型;

---插混中客及燃料电池中客占据中客整体市场均为零,且占比同比也为零。

3)轻型客车:

---纯电动轻客占中客整体市场60.2%的份额,是国内新能源客车中占比最高的细分车型,占比同比增加5.7个百分点,是新能源客车中占比同比增加最多的细分车型。这意味着目前轻卡电动化率最高,且电动化进程较快。

---插混轻客及燃料电池轻客占比均为零,且占比同比均为零。

总之,在今年前4月国内新能源客车销量中,轻客电动化率最高、且同比进程化最快;大客燃料电池占比最高。

特点四、大中客宇通占比44%强势领跑;吉利及比亚迪电动化率最高

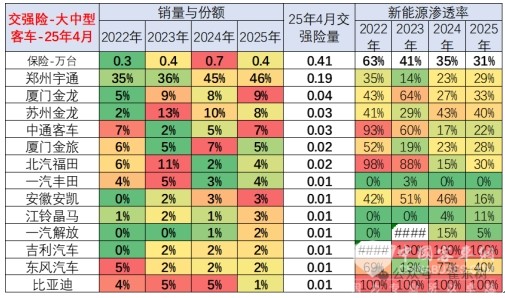

截图3,2025年4月国内大中型客车各车企市场占比及新能源渗透率(来源:中国汽车流通协会提供的上牌信息)

从截图3可见:

1、2025年4月国内大中型客车企业市场占比:

---宇通客车占比46%,可谓一家独大,强势领跑;

---厦门金龙、苏州金龙及中通客车、厦门金旅市场占比分别为9%、8%和7%、5%;分别位居第二、第三、第四、第五;

---其余车企国内市场大中型客车占比均在4%及以下。

2、2025年4月国内大中型客车企业新能源市场渗透率:

---吉利汽车(远程星际客车)与比亚迪新能源渗透率均为100%,并列第一;

---苏州金龙、厦门金龙、福田欧辉、宇通客车、厦门金旅、中通客车渗透率分别为40%、33%、30%、29%、28%、22%,分别位居第二、第三、第四、第五、第六和第七名。

---其余车企渗透率均在20%以下。

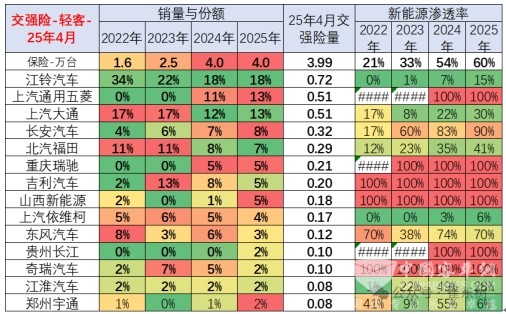

特点五、轻客江铃18%占比领跑;五菱\瑞驰等电动化率最高

截图4,2025年4月国内轻型客车各车企市场占比及新能源渗透率(来源:中国汽车流通协会提供的上牌信息)

从截图4可见,2025年4月国内轻客市场中,江铃汽车占据的市场份额为18%领跑轻客行业;电动化率达到100%的有上汽通用五菱、重庆瑞驰、吉利汽车(远程)、山西新能源、贵州长江、奇瑞等均达到100%,并列第一。

来源:客车网