按目标用途划分,我国大中型新能源客车可分为新能源公交客车、新能源座位客车和座位客车及其他类(校车和专用类,一般销量较少)。

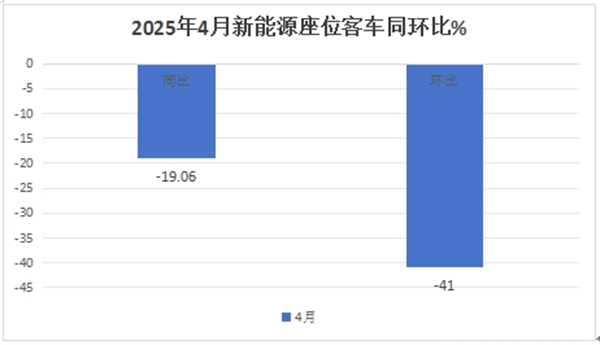

根据中国客车统计信息网数据,2025年4月我国大中型新能源客车销售2530辆(含7米以上车型,下同),同比下降9.93%,环比下降26.92%;其中2025年4月我国大中型新能源座位客车销售675辆,同比下降19.06%,环比下降41%,呈现同环比双下降的态势,表现不佳。

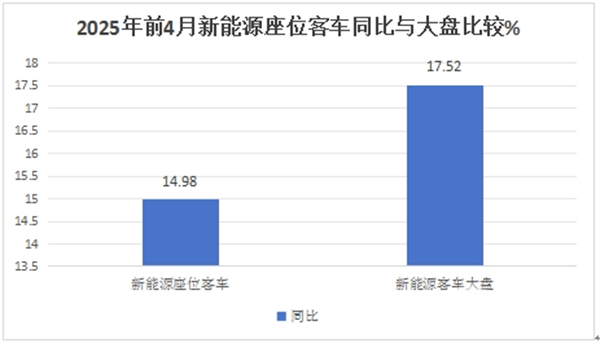

2025年前4月我国大中型新能源客车累计销售10543辆,累计同比增长17.52%,其中2025前年4月我国大中型新能源座位客车累计销售2824辆,累计同比增长14.96%。

现对2025年4月及前4月我国大中型新能源座位客车销量特点进行简析。

特点一、4月同环比呈现“双降”,表现不佳

根据中国客车统计信息网数据,2025年4月我国大中型新能源座位客车销售675辆,同比下降19.06%,环比下降41%,呈现了同环比“双降”的态势,表现不佳。

据分析主要原因:

一是进入4月份以来我国旅游公路客运市场呈现出相对企稳的状态,加之前期新能源座位客车销量同比一直呈现高速增长之态势,一定程度上提前透支了今年4月的部分市场需求,因此导致今年4月各行业对新能源公路客车(座位客车)的需求相对减少。

二是目前政府及事业机关提倡过紧日子,对新能源公务用的客车(新能源座位客车)采购计划缩减;

三是去年同期及上月销量基数均较高,给今年4月新能源座位客车同环比增长均带来压力。

正是上述几个因素的综合作用,导致了今年4月新能源座位客车销量同环比“双降”!

特点二、4月同环比及前4月累计同比均跑输新能源客车大盘

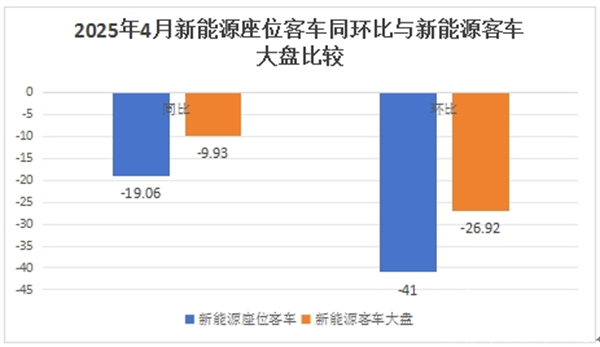

根据中国客车统计信息网数据,2025年4月我国大中型新能源座位客车同环比分别增长-19.06%和-41%,而今年4月大中型新能源客车大盘同环比分别为-9.93%和-26.92%,可见今年4月大中型新能源座位客车同环比均跑输今年4月大中型新能源客车大盘;

同时,2025年前4月大中型新能源座位客车累计同比增长14.98%,也跑输2025年前4月大中型新能源客车大盘17.52%的同比增速。

总之,在2025年4月及1-4月,大中型新能源座位客车同环比及累计同比均跑输大中型新能源客车大盘。

主要原因就是2025年老旧新能源公交淘汰更新补贴政策的强力驱动,导致今年4月新能源公交客车同环比增速均高于新能源座位客车,加之新能源专用车(含校车)同环比增速也比新能源座位车要高,因此拉升了今年4月新能源客车大盘的同环比增速,进而导致今年前4月新能源座位客车累计同比跑输新能源客车大盘。

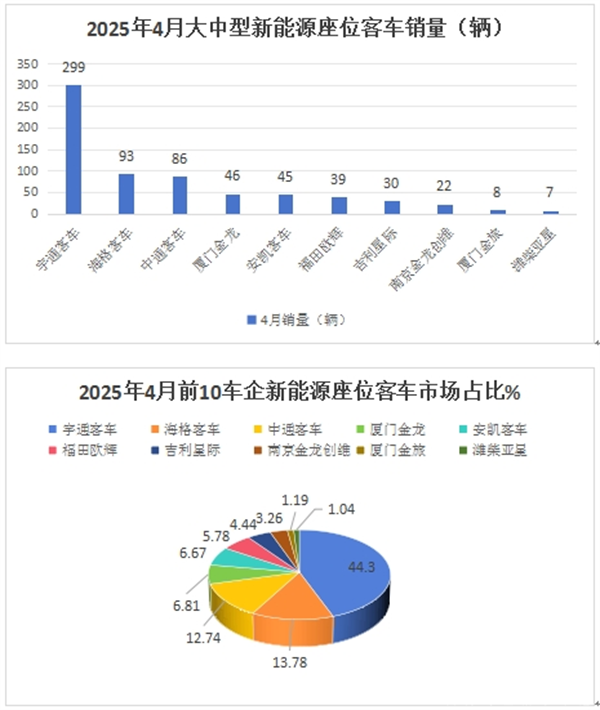

特点三、4月竞争格局:“二通二龙”+安凯包揽前五,宇通占比超4成霸榜;前10车企同比4增6减,欧辉领涨;环比6增4降,创维领涨

表1,根据中国客车统计信息网,2025年4月大中型新能源座位客车前10名车企销量排行及同环比:

上图表可见,在2025年4月大中型新能源座位客车销量中:

---宇通销售299辆,也是唯一销量超百辆的车企,同比下降34.43%,环比下降50.18%,同环比均跑输大盘,市场占比超行业4成(44.30%),可谓一骑绝尘,强势夺冠;可见宇通客车在我国大中型新能源座位客车行业霸主地位越来越强,其龙头老大地位无人撼动!

---苏州金龙海格客车销售93辆,同比增长-10.58%,跑赢大盘;环比增长-44.31%,跑输大盘,市场占比13.78%,排名第二;

----中通客车销售86辆,同比大涨230.77%,跑赢大盘,环比增长126.32%,也跑赢大盘,可见中通客车同环比“双领涨”大盘,且均呈现翻倍涨,表现突出;市场占比12.74%,排名第三;

---厦门金龙客车销售46辆,同比增长-48.89%,跑输大盘;环比增长-39.47%,跑赢大盘,市场占比6.81%,排名第四;

--安凯客车销售45辆,同比增长-32.84%,跑输大盘;环比增长28.57%,跑赢大盘,市场占比6.67%,排名第五;

上述可见,2025年4月我国大中型新能源座位客车市场竞争中,“二通二龙”+安凯客车包揽前五,宇通霸榜,中通同环比双领涨大盘。

---其余车企销量均在40辆以下。

总之,在今年4月大中型新能源座位客车市场竞争格局中,宇通占比超4成,强势霸榜;苏州金龙\中通分别居第二、第三;前10车企同比4增6减,福田欧辉领涨;环比6增4降,南京金龙创维领涨

特点四:前4月竞争格局:宇通占比超半壁江山强势领跑,海格\中通分列二三;前10车企累计同比7增3降,宇通领涨

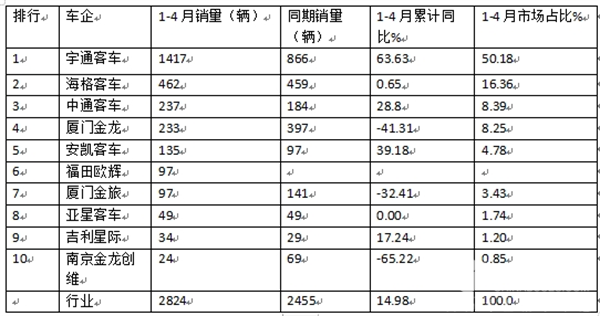

表2,根据中国客车统计信息网,2025年1-4月大中型新能源座位客车前10名车企销量排行及累计同比、市场占比:

上图表显示,在2025年前4月大中型新能源座位客车前10车企累计销量中:

---宇通客车累计销量1417辆,同样拿下该细分市场累销冠军,累计同比增长63.63%,领涨行业;市场占比超行业的半壁江山(50.18%),强势领跑;

---海格客车累计销售462辆,居第二,同比增长0.65%,市场占比16.36%;

---中通客车累计销量237辆,居第三,累计同比增长28.8%,市场占比8.39%;

---厦门金龙客车累计销量233辆,居第四,累计同比下降41.31%,市场占比8.25%;居第四;

---其余车企累计销量均在200辆以下,市场占比均小于5%;

---前10车企累计同比7增3降,宇通客车以超6成增速领涨。

总之,今年前4月我国大中型新能源座位客车竞争格局中,宇通强势领跑,海格\中通分列二三;前10车企累计同比7增3降,宇通领涨。

综上所述,2025年4月,我国大中型新能源座位客车同环比均呈现下滑,“二通二龙”+安凯客车包揽前5名。

来源:客车网