在老旧新能源公交车更新补贴新政策的大力刺激下,2025年一季度各月新能源公交客车同比都在不断增长。那么2025年二季度开局的4月份,我国大中型新能源公交客车销量如何?竞争企业排行咋样?

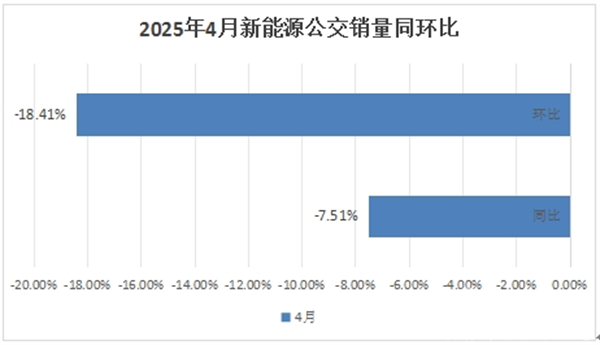

根据中国客车统计信息网数据,2025年4月客车企业实现7米以上新能源公交客车销售1750辆,环比下降18.41%,同比下降7.51%,可见今年4月新能源公交客车市场呈现了同环比“双降”的态势;2025年1-4月7米以上新能源公交客车累计销售7293辆,同比增长15.76%,比今年1-3月的25.75%的累计同比增速收窄了近10个百分点。

那么2025年4月7米以上大中型新能源公交客车市场有啥特点?竞争格局如何?

一、同环比双降遭遇“滑铁卢”

根据中国客车统计信息网数据,2025年4月我国7米以上新能源公交客车同环比均下降,遭遇“滑铁卢”,“银四”落空!

据分析主要原因有:

一方面是市场需求被提前透支了。

从2024年8月份新能源客车以旧换新政策开始执行以来至2024年底,我国新能源公交客车的采购数量一直呈现逐月攀升之态势(同比也均为正增长)。进入2025年后,新能源客车的各月销量几乎都比2024年8-12月各月的明显要低,这说明进入2025年后,我国的新能源公交客车市场需求已经被2024年8月-12月一直攀升的高销量提前透支了,当然也包括今年4月的新能源公交客车市场需求已被提前透支。

另外一方面,是因为4月的市场“景气度”是2025年开年以来最差劲的月份。

根据国家统计局数据,2025年1-4月各月我国制造业的PMI指数依次为49.1%、50.2%、50.5%和49%,可见今年4月我国制造业的PMI指数不仅没有突破“荣枯线”,也是今年以来最低的月份,说明今年4月份的市场“景气度”是今年以来最为“差劲”的月份,也意味着今年4月的国内市场大环境对相关企业采购新能源公交客车的推动力量是今年以来最弱的月份。

正是上述两方面因素的叠加作用,导致今年4月新能源公交客车市场同环比双降,遭遇“滑铁卢”!

二、成为大中型新能源客车市场中销量最大、环比领涨的细分市场

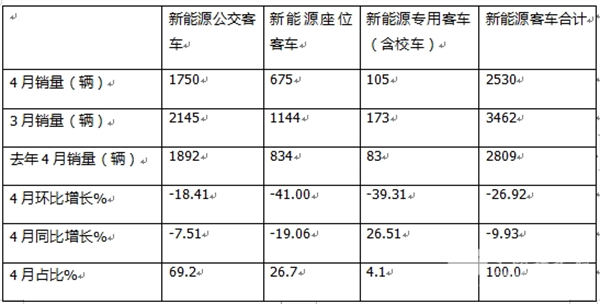

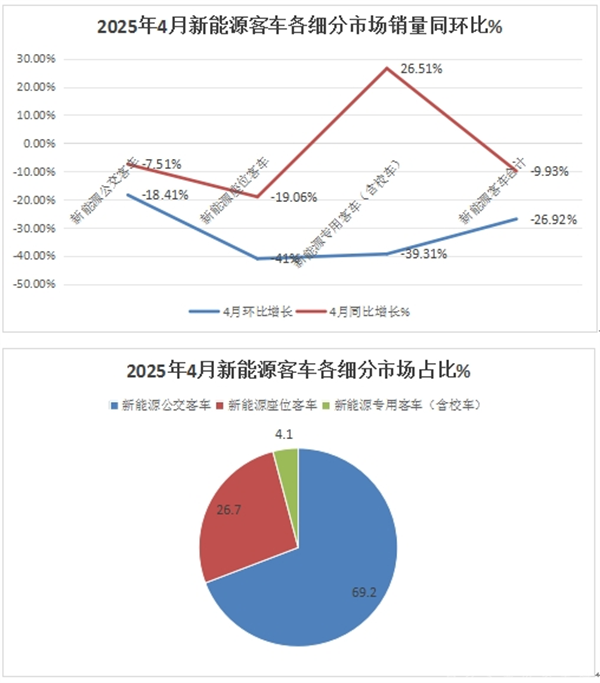

表1:根据中国客车统计信息网数据,2025年4月7米以上新能源客车各细分市场销量及同环比比较、市场占比:

上图表显示,在今年4月7米以上新能源客车各细分市场同环比中,新能源公交客车同环比增速分别为-7.51%和-18.41%;而新能源座位客车同环比增速分别为-19.06%和 -41.0%;新能源专用客车(含校车)同环比增速分别为26.51%和-39.31%。

可见今年4月的新能源公交客车环比增速相对最高,领涨各细分市场。

从市场占比看,新能源公交客车销量占据今年4月大中型新能源客车69.2%的市场份额,处于绝对的主体地位而领跑。主要是由于今年以来老旧新能源公交车淘汰更新补贴政策的驱动所致。

总之,新能源公交客车成为今年4月“大中型新能源客车市场中销量最大、环比领涨的细分市场”。

三、比亚迪夺冠,宇通\中通分列二三,TOP10销量同比6增4降,奇瑞万达以15.57倍增速领涨;环比4增6降,福田欧辉以3.71倍增速领涨

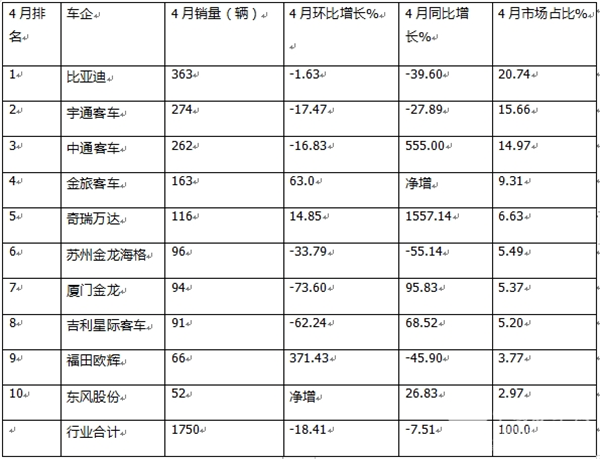

表2,2025年4月7米以上新能源公交客车销量top10排行(数据来源:中国客车统计信息网)

上图表显示,在2025年4月7米以上新能源公交客车销量TOP10排名中:

---比亚迪销售363辆,也是唯一销量超300辆的车企,同比下降39.6%,跑输并大盘;环比下降1.63%,跑赢大盘,市场份额为20.74%,夺得销量冠军;

---宇通客车销售274辆,居第二,同比下降27.89%,跑输大盘,环比下降17.41%,跑赢大盘,市场占比15.66%;

---中通客车销售262辆,居第三,同比大涨555%,同比增速居行业第二,跑赢大盘;环比下降16.83%,跑赢大盘,市场份额为14.97%;

----厦门金旅客车销售163辆,居第四,同比属于净增,环比增长63%,跑赢大盘,市场份额为9.31%;

---其余车企销量均在150辆以下,市场占比小于7%。

总之,在今年4月7米以上新能源公交客车市场竞争格局中,比亚迪夺冠,宇通\中通分列二三,TOP10销量同比8增2降,奇瑞万达客车领涨(暴涨1557.14%);环比4增6降,福田欧辉领涨(暴增371.43%)。

整体看,2025年4月客车主流企业的销量超过300台的只有1家(比亚迪),超200辆的只有3家(含比亚迪、宇通和中通),说明今年4月我国的大中型新能源公交客车市场表现不太理想。

四、1-4月累销:比亚迪、宇通、金龙居前三;TOP10累计同比7增3降,中通领涨

表3,根据中国客车统计信息数据,2025年1-4月新能源公交客车销量top10同比及市场份额:

上图表显示,2025年1-4月7米以上新能源公交客车销量top10排行:

---累计销量比亚迪、宇通客车、厦门金龙居前三,且这三家车企累计销量均超越850辆,累计销量分别为1430辆、1066辆和893辆,累计同比分别增长15.88%、-4.22%和431.55%,其中中通客车同比暴涨431.55%领涨行业,表现突出;这三家车企的市场占比分别为19.61%、14.62%和12.24%;

---累计销量在500辆以上的还有3家(分别是厦门金龙客车、吉利远程商用车、海格客车);累计销量分别为817辆、663辆和534辆,同比分别增长264.73%、200%和10.56%;市场占比分别为11.2%、9.09%和7.32%,分别位居行业第四、第五和第六名;

---其余车企累计销量均在500辆以下,市场占比均小于6%。

----TOP10累计销量同比7增3降,其中中通客车领涨(431.55%),福田欧辉客车领跌(-67.28%)。

---1-4月7米以上新能源公交客车累计销7293辆,同比增长15.76%。可见今年前4月我国大中型新能源公交客车市场表现尚可。主要得益于2025年老旧新能源公交车淘汰更新补贴政策的加力驱动所致。

总之,2025年4月7米以上新能源公交客车市场同环比“双降”,表现不太理想,“银四”落空!

来源:客车网