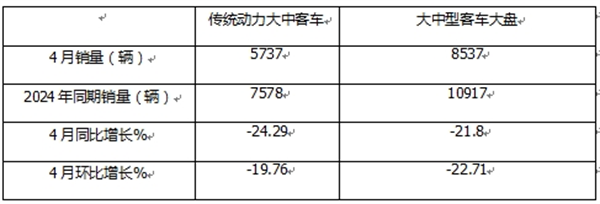

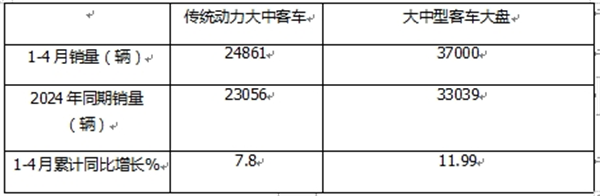

根据中国客车统计信息网数据,2025年4月6米以上大中型客车销售8537辆(以下均指6米以上大中型客车),同比2024年4月的10917辆下降21.8%,环比下降22.71%;2025年1-4月大中型客车累计销售37000辆,同比2024年同期的33039辆增长11.99%;

2025年4月6米以上大中型新能源客车(含6米以上新能源客车,下同)销售2800辆,同比去年4月的3339辆下降16.14%;环比下降28.26%;

2025年前4月6米以上大中型新能源客车累计销售12139辆,同比2024年一季度的9943辆增长22.09%;

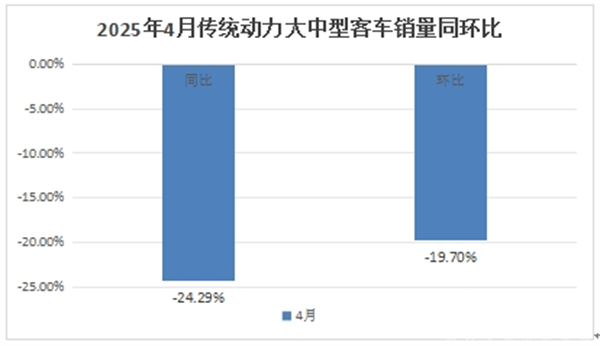

2025年4月传统动力客车(含柴油、汽油和NG类)销售5737辆(本文以下销量均指6米以上客车,下同),同比2024年同期的7578辆下降24.29%,环比今年3月的7143辆下降19.7%;可见今年4月传统动力的大中型客车销量同环比遭遇“双降”,暂时遇冷!

2025年1-4月大中型传统动力客车累计销售24861辆,同比2024年1-4月的23056辆增长7.8%,跑输今年1-4月大中型客车大盘11.99%的增速近4.2个百分点,说明今年1-4月大中型 客车市场的增长主要是由大中型新能源客车市场增长拉动的;而传统动力大中型客车

现对2025年4月及1-4月传统动力的大中型客车销量特点进行扼要分析。

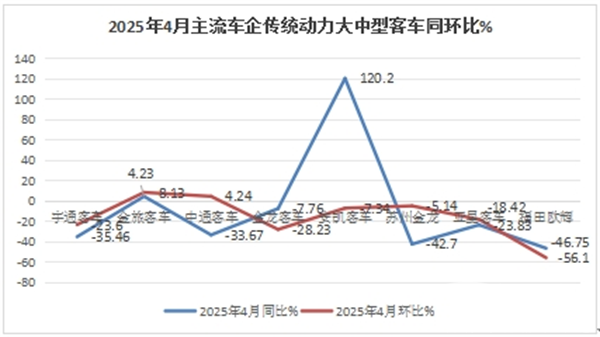

一:从2025年4月主流大中型客车企业销量看,宇通占比近4成强势霸榜,金旅\中通争第二;TOP8环比2增6降,金旅领涨;TOP8同比2增6降,安凯领涨;金旅唯一同环比“双增”

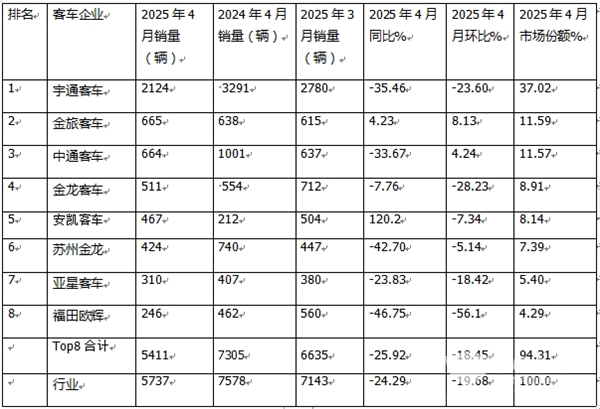

表1,根据中国客车统计信息网数据,2025年4月6米以上传统动力客车销量top9排行(只统计销量在200辆以上车企)

上图表可见,在2025年4月6米以上传统动力客车销量及同比中,TOP8客车企业呈现以下特点:

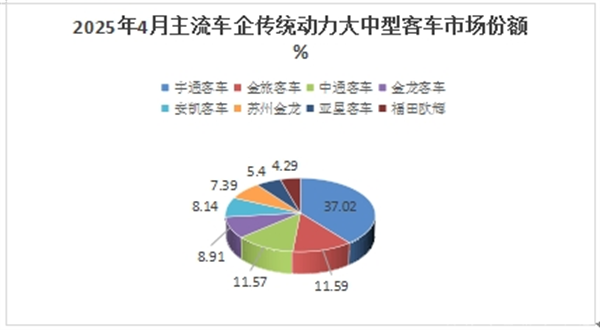

1、 宇通客车4月销量2124辆再度霸榜,环比下降23.6%,同比下降35.46%,也是行业销量唯一超越2000辆级别的企业,市场占比近4成(37.02%),是第二名销量的近3倍多,以绝对优势位居第一,说明宇通客车在传统动力大中型客车的市场地位非常强悍,无人能撼动!

2、 金旅客车销售665辆,环比增长8.23%,同比增长4.23%,是唯一实现同环比“双增长”的车企,表现突出,市场占比11.59%,居第二;

3、 中通客车销量665辆,与第二名的金旅只差一辆,大有与金旅客车争夺第二的架势,屈居第三;环比增长4.24%,同比下降33.67%,市场占比11.57%;

4、 厦门金龙销量511辆,环比下降7.76%,同比下降28.23%,市场占比8.91%,位居第四;

5、 安凯客车销量467辆,环比下降7.34%,同比大涨120.2%领涨行业,市场占比8.14%,居行业第五;

6、 苏州金龙客车销售424辆,环比下降5.14%,同比下降42.7%,市场占比7.39%,位居第六;

7、 亚星客车销售310辆,环比下降18.42%,同比下降23.83%,市场占比5.40%,居第七。

8、 福田欧辉客车销售246辆,环比下降56.1%,同比下降46.75%,市场占比4.29%,居第八。

今年 4月TOP8累计销售5411辆,环比下降18.45%,同比下降25.92%,市场累计占比94.31%,市场集中度很高。一方面说明目部分主流客车企业已经不生产销售传统的动力客车了(如比亚迪、中车电动、开沃汽车、上海申沃、奇瑞万达等);另外一方面也说明目前传统动力客车市场仍然有需求,且主要需求的品牌是传统动力客车实力较强的老客车品牌“两通三龙”+安凯+亚星+欧辉等主流车企。

根据笔者调研,目前传统动力客车市场需求主要集中在旅游公路客车客运市场和农村客运市场及出口市场、校车市场。主要原因有:

一是旅游公路客车运距一般较长,只有传统动力的大中型客车没有续航里程焦虑的问题;

二是农村区域由于很多地方地形复杂,山路较多,对传统动力的公路客车需求较多;

三是今年4月海外出口市场中大部分是传统动力客车。

四是处于安全及运营效率方面考虑,目前我国校车主要是由传统动力构成。

二、4月传统动力大中型客车市场同比跑输、环比跑赢大中型客车大盘

表2,根据中国客车统计信息网数据,2025年4月传统动力大中型客车销量同比与大中型客车大盘比较:

上表可见,2025年4月大中型传统动力客车销量同比增长-24.29%,跑输2025年4月大中客大盘-21.8%的增速近2.49个百分点,且占据今年4月大中型客车市场近7成的份额(67.23%),说明2025年4月大中型传统动力的客车市场成为推动大中型客车整体市场同比下降的主要力量。据分析主要是由于前期传统动力大中型客车需求较多,提前透支了今年4月的部分市场需求,加之当前以旧换新补贴政策主要是驱动大中型新能源客车市场,而对大中型传统动力的大中型客车几乎没有刺激作用。

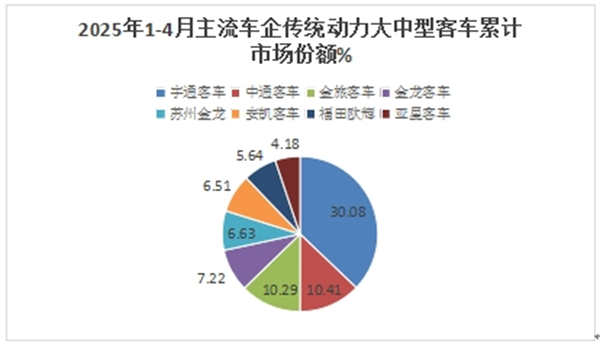

三、前4月统动力大中型客车销量:“两通三龙”包揽前五;宇通领跑、安凯领涨

表3,根据中国客车统计信息网数据,2025年1-4月大中型传统动力客车TOP8累计销量排行(只统计累计销量在500辆以上车企):

上图表显示:在2025年1-4月大中型传统动力客车销量同比中:

1、 宇通客车累计销量7478辆,同比下降17.97%,也是行业销量唯一超越7000辆级别的企业,市场占比31%,再度强势夺冠,说明宇通客车在传统动力大中型客车的市场地位非常稳固。

2、 中通客车累计销售2589辆,同比下降18.61%,市场占比10.41%,居第二;

3、 金旅客车累计销量2557辆,同比增长28.5%,市场占比10.29%,位居第三;

4、 金龙客车累计销量1795辆,同比下降19.1%,市场占比7.22%,位居第四;

5、 苏州金龙海格客车累计销量1648辆,同比下降24.1%,市场占比6.63%,位居第五;

6、 安凯客车累计销售1618辆,同比增长31%领涨行业,市场占比6.51%,位居第六;

7、其余车企累计销量均在1500辆以下。

总之,2025年1-4月Top8累计销售20125辆,累计同比增长-8.84%,累计占比81%,可见大中型传统动力客车市场集中度较高。

四、前4月传统动力大中型客车市场跑输大中型客车大盘

表4,根据中国客车统计信息网数据,2025年1-4月传统动力大中型客车销量同比与大中型客车大盘比较

上表可见,2025年1-4月大中型传统动力客车销量同比增长7.8%,跑赢2025年1-4月大中客大盘11.99%的增幅近4.19个百分点。说明2025年1-4月大中型传统动力的客车市场成为遏制今年1-4月大中型客车市场大盘增长的主要力量。主要原因上文已经简析。

总之,2025年4月传统动力大中型客车市场表现呈现了同环比双降的态势,表现不够理想。

来源:客车网