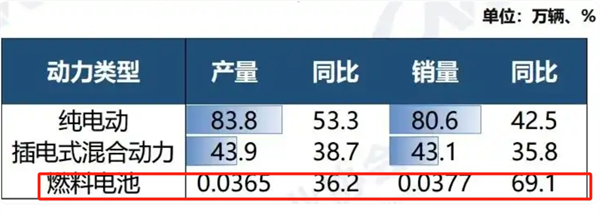

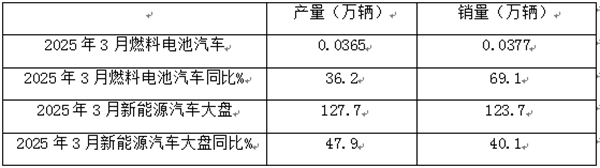

根据中汽协数据,2025年3月我国燃料电池汽车产销分别为365辆和377辆,同比分别增长36.2%和69.1%。

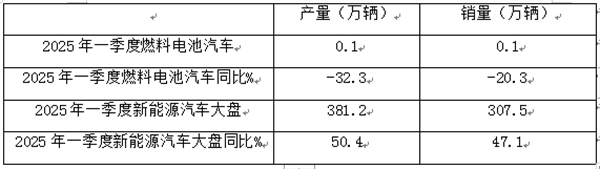

2025年一季度燃料电池汽车累计产销分别为0.1万辆和0.1万辆,累计同比分别下降32.3%和20.3%。

截图1,2025年3月燃料电池汽车及新能源汽车产销同比(数据来源:中汽协)

截图2,2025年1-3月燃料电池汽车及新能源汽车产销同比(数据来源:中汽协)

那么2025年3月及一季度燃料电池汽车及其中的燃料电池客车市场都有哪些特点?现进行扼要分析。

特点一、2025年3月燃料汽车产销同比分别增长36.2%和69.1%,产销量同比分别跑输和跑赢2025年3月新能源汽车产销大盘

表1,根据中汽协数据,2025年3月燃料电池汽车产量同比统计:

上表可见,2025年3月燃料电池汽车产销分别为365辆和377辆,同比分别增长36.2%和69.1%,产销量同比分别跑输和跑赢2025年3月新能源汽车产销大盘。

特点二、2025年一季度燃料电池汽车产销同比分别下降32.3%和20.3%,均跑输2025年一季度新能源汽车大盘

表1,根据中汽协数据,2025年一季度燃料电池汽车产量同比统计:

上表可见,2025年一季度燃料电池汽车产销分别为0.1万辆和0.1万辆,同比分别下降32.3%和20.3%,产销量同比均跑输2025年一季度新能源汽车产销大盘。

据分析主要原因有:一是燃料电池汽车推广成本太高,在规模不大的情况下,很难承受高昂的推广成本;

二是加氢站布局较少,导致燃料电池汽车补能不便;

三是目前市场大环境不太友好,不少企业经济效益滑坡,不愿意承受“先垫资、后拿补贴”的推广机制;

四是目前燃料电池汽车的一些核心技术仍然没有被破,导致部分关键零部件供应困难。

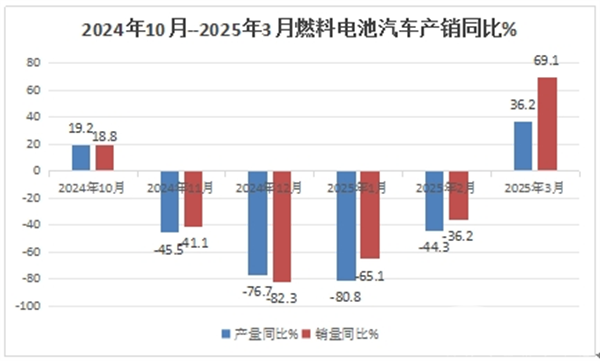

特点三、截止到2025年3月,产销“4月连降”终结

表2,根据中汽协数据,2024年1月--2025年3月各月燃料电池汽车产销及同比:

从上图表可见,从2024年11月--2025年2月我国燃料电池汽车产销同比已经连续4个月均呈现双双下降的走势,而到2025年3月,燃料电池汽车产销同比均转为正增长,一举扭转了之前的4连“双降”。主要原因上是今年3月市场大环境有所好转,各城市群推广燃料电池汽车的积极性有所增加,加之去年同期销量基数较低,给今年3月燃料电池汽车产销同比呈现双增长提供了支持。

特点三、2025年3月及一季度燃料电池汽车销量同比增速分别跑输大中型新能源客车大盘

表3,2025年3月及一季度燃料电池汽车销量同比与6米以上大中型新能源客车大盘比较(数据来源:中国客车统计信息网及中汽协)

上表显示,2025年3月燃料电池汽车销量同比增长36.2%,跑输2025年3月6米以上大中型新能源客车38.11%的同比增速近1.91个百分点; 主要原因是受老旧新能源公交客车更新补贴政策的驱动,导致今年3月6米以上新能源客车增速较高,因此导致今年3月燃料电池汽车销量同比跑输新能源客车大盘。

2025年一季度燃料电池汽车销量同比增长-20.3%,远远跑输2025年一季度6米以上大中型新能源客车35.72%的同比增速近56个百分点.

总之,无论是今年3月还是一季度,燃料电池汽车同比均跑输6米以上大中型新能源客车大盘。

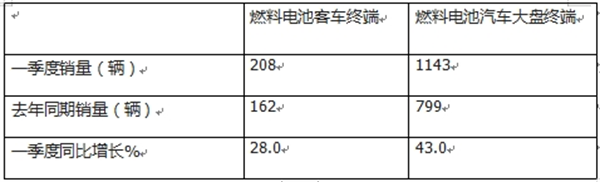

特点四、一季度燃料电池电池客车终端销售208辆,同比增28%,跑输燃料电池汽车终端大盘

根据终端上牌数据,2025年一季度国内燃料电池汽车终端上牌销量为1143辆,同比去年同期的799辆增长43%;其中燃料电池客车2025年一季度累计上牌208辆,同比去年同期的162辆下降增长28%,跑输2025年前一季度燃料电池汽车大盘。

表4,2025年一季度燃料电池客车终端市场同比与燃料电池汽车大盘同比增速比较(数据来源:终端上牌):

上表可见:在燃料电池客车终端市场中:

---2025年一季度燃料电池客车终端销售208辆,同比增长28%,跑输今年一季度燃料电池汽车大盘终端市场43%的增速近15个百分点。

今年一季度燃料电池客车终端市场同比增速跑输燃料电池汽车大盘;主要是去年同期燃料电池客车销量基数较高;另外就是由于目前我国燃料电池汽车推广主要向燃料电池重卡等重型货车领域倾斜,因此一定程度上影响了今年一季度示范城市群推广应用燃料电池客车的积极性。

来源:客车网