按目标用途划分,我国大中型新能源客车可分为新能源公交客车、新能源座位客车和座位客车及其他类(校车和专用类,一般很少)。

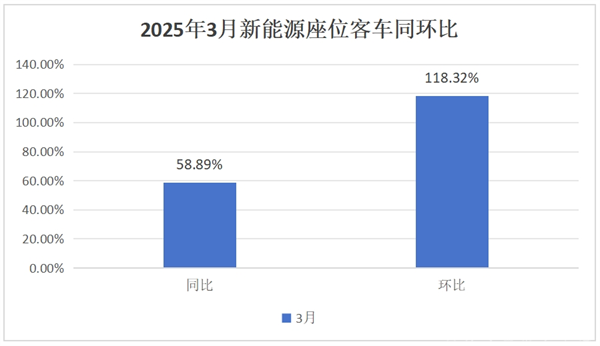

根据中国客车统计信息网数据,2025年3月我国大中型新能源客车销售3462辆(含7米以上车型,下同),同比增长34.66%,环比增长83.08%;其中2025年3月我国大中型新能源座位客车销售1144辆,同比增长58.89%,环比增118.32%,实现了同环比双双大增,表现较好。

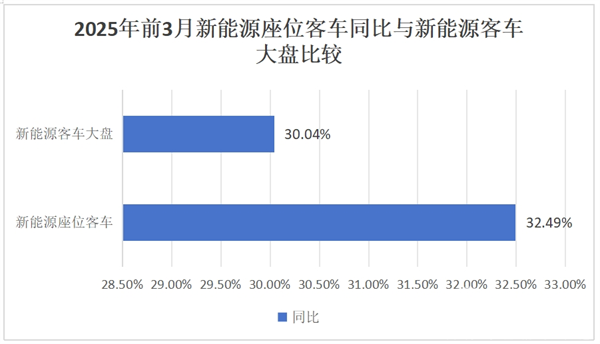

2025年前3月我国大中型新能源客车累计销售8013辆,累计同比增长30.04%,其中2025前年3月我国大中型新能源座位客车累计销售2149辆,累计同比增长32.49%。

现对2025年3月及前3月我国大中型新能源座位客车销量特点进行简析。

特点一、3月同环比呈现“双大增”,表现抢眼

根据中国客车统计信息网数据,2025年3月我国大中型新能源座位客车销售1144辆,同比增长58.89%,环比增长118.32%,呈现了同环比“双大涨”。

---同比增长58.89%,据分析主要得益于:

一是受“双碳”战略的持续推动及各地对环保政策的严格考核,加之第二批公共领域车辆全面电动化在天津等10个区域开启了第二批试点,导致相关行业特别是公共领域,如公务用团体客车、机场大巴接驳、旅游景区用车等购买新能源座位客车同比增多;

二是各地充电基础设施日益完善,给新能源座位客车补能带来便捷,因此用户购买新能源座位客车充电不便的顾虑减少;

三是近期以来动力电池价格不断下探,大中型新能源座位客车的购买成本下降,利好用户投资购买大中型新能源座位客车;

四是去年同期新能源座位客车销量基数较低,给今年3月同比增长提供了契机;

正是上述4个因素的叠加作用,导致今年3月大中型新能源座位客车同比实现增长。

---环比大增118.32%,据分析:

一是主要得益于今年3月市场景气度环比上月好转。

国家统计局数据显示,2025年3月我国制造业PMI指数为50.5%,超越荣枯线(50%)。环比上月的50.2%提升0.3个百分点,说你今年3月各行业对大中型新能源座位客车需求处于扩展区间。

二是今年3月有效工作日比2月明显增多(2月由于春节假期耽误、加之本月是平月),给车企拓展新能源座位客车市场提供了更多的时间机会。

特点二、3月同环比及前3月累计同比均跑赢新能源客车大盘

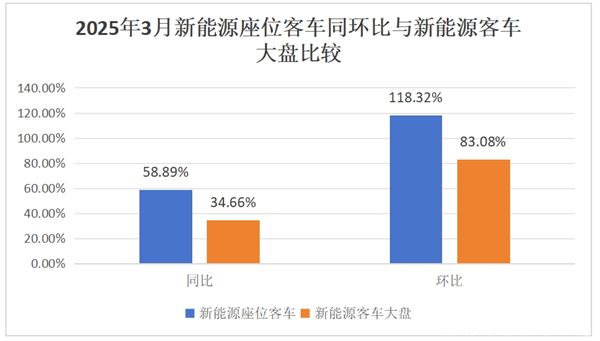

根据中国客车统计信息网数据,2025年3月我国大中型新能源座位客车同环比分别增长58.89%和118.32%,而今年3月大中型新能源客车大盘同环比分别为34.66%和83.08%,可见今年3月大中型新能源座位客车同环比均跑赢大中型新能源客车大盘;

同时,2025年前3月大中型新能源座位客车累计同比增长32.49%,也跑赢2025年前3月大中型新能源客车大盘30.04的同比增速。

总之,在2025年3月及1-3月,大中型新能源座位客车同环比及累计同比均跑赢大中型新能源客车大盘。主要原因就是政策的强力驱动,加之去年同期大中型新能源座位客车销量基数均不高导致的;另外还有就是充电基础设施日益完善,给新能源座位客车补能提供了便捷。

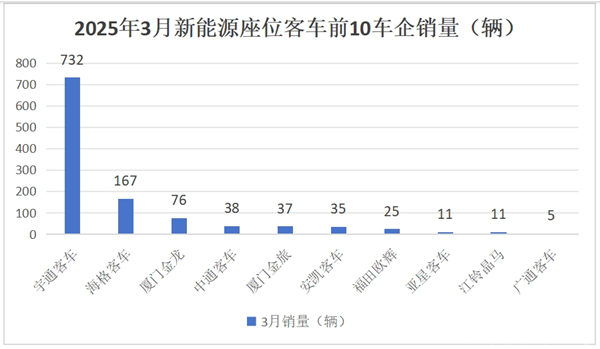

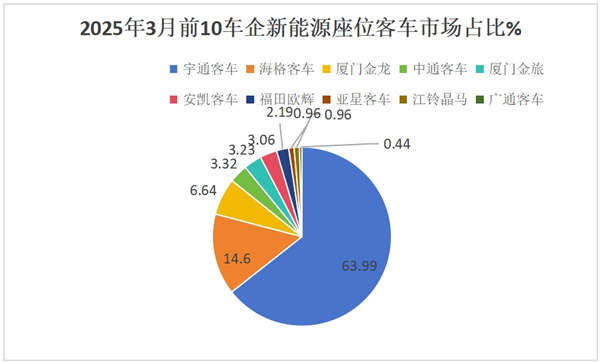

特点三、3月竞争格局:“两通三龙”包揽前五,宇通占比超6成强势霸榜且“双领涨”行业;前10车企同比7增3减;环比5增5降

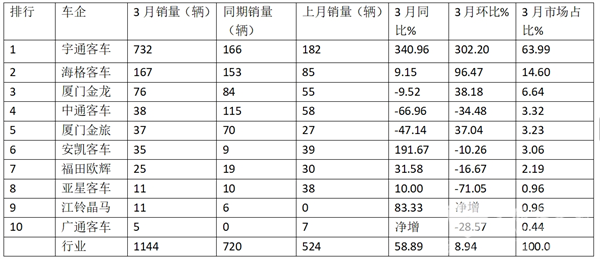

表1,根据中国客车统计信息网,2025年3月大中型新能源座位客车前10名车企销量排行及同环比:

上图表可见,在2025年3月大中型新能源座位客车销量中:

---宇通销售732辆,也是唯一销量超700辆的车企,同比大涨340.96%,跑赢并领涨大盘,环比大涨302.2%,跑赢并领涨大盘,市场占比超行业6成(63.99%),可谓一骑绝尘,强势夺冠;可见宇通客车在我国大中型新能源座位客车行业霸主地位越来越强,其龙头老大地位无人撼动!

---苏州金龙海格客车销售167辆,也是唯二销量超100辆的车企,同比增长9.15%,跑输大盘;环比大涨96.47%,跑输大盘,市场占比14.6%,排名第二;

----厦门金龙客车销售76辆,同比下降9.52%,跑输大盘,环比增长38.18%,跑输大盘,市场占比6.64%,排名第三;

值得一提的是,2025年3月我国大中型新能源座位客车市场竞争中,“两通三龙”包揽前五,宇通表现特别突出。

---其余车企销量均在40辆或以下。

总之,在今年3月大中型新能源座位客车市场竞争格局中,宇通占比超6成,强势霸榜,且同环比双领涨行业,表现非常突出;海格\金龙分别居第二、第三;前10车企同比7增3减;环比5增5降。

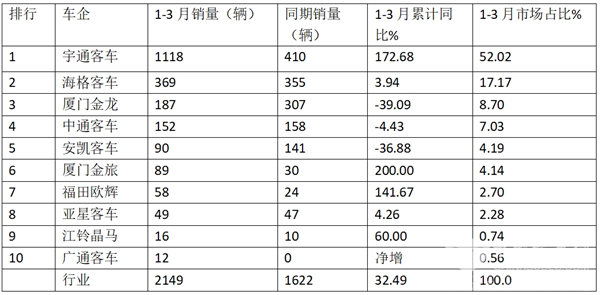

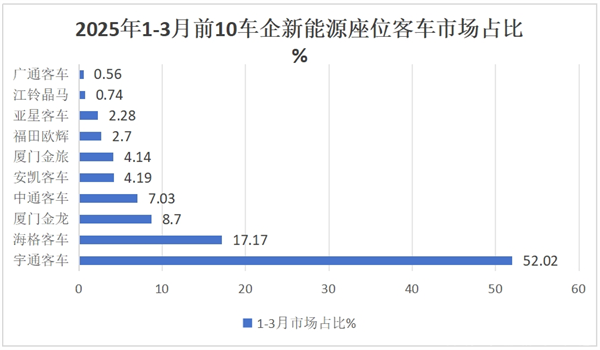

特点四、前3月竞争格局:宇通强势领跑,海格\金龙分列二三;前10车企累计同比7增3降,安凯增2倍领涨

表2,根据中国客车统计信息网,2025年1-3月大中型新能源座位客车前10名车企销量排行及累计同比、市场占比:

上图表显示,在2025年前3月大中型新能源座位客车前10车企累计销量中:

---宇通客车累计销量1118辆,同样拿下该细分市场累销冠军,累计同比增长172.68%;市场占比超5成(52.02%),强势领跑行业;

---海格客车累计销售369辆,居第二,同比增长3.94,市场占比17.17%;

---厦门金龙客车累计销量187辆,居第三,累计同比下降39.09%,市场占比8.7%;

---中通客车累计销售151辆,居第四,同比下降4.43%;市场占比7.03%;

---安凯客车累计销量90辆,累计同比增幅达200%领涨行业,市场占比4.19%;居第五;

---金旅客车累计销售89辆,累计同比下降36.88%,市场占比4.14%,居第六;

---其余客车企业累计销量均在60辆以下。

---前10车企累计同比7增3降,安凯客车以2倍增速领涨。

总之,今年前3月我国大中型新能源座位客车竞争格局中,宇通强势领跑,海格\金龙分列二三;前10车企累计同比7增3降,安凯增2倍领涨。

综上所述,2025年3月,我国大中型新能源座位客车同环比均呈现大涨,“两通三龙”包揽前五,宇通表现特别突出。

来源:客车网