根据中国客车统计信息网数据,2025年3月6米以上大中型客车销售11046辆(以下均指6米以上大中型客车),同比2024年3月的10163辆增长8.69%,环比增长78.74%;2025年一季度大中型客车累计销售25163辆,同比2024年同期的22159辆增长13.56%;

2025年3月6米以上大中型新能源客车销售3903辆,同比去年3月的2826辆增长38.11%;

2025年一季度6米以上大中型新能源客车累计销售9339辆,同比2024年一季度的6881辆增长35.72%;

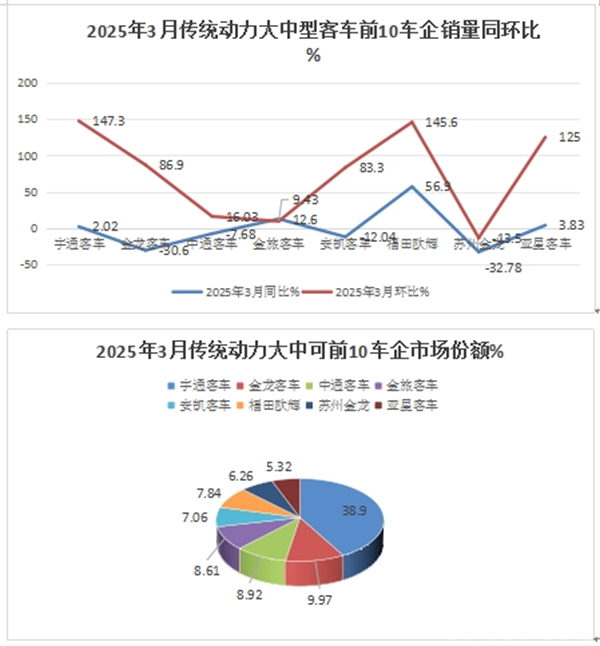

2025年3月传统动力大中型客车(含柴油、汽油和NG类)销售7143辆,同比2024年3月的7297辆下降2.1%,跑输2025年3月大中型客车大盘8.69%的同比增幅;环比今年2月的3860辆增长85.05%,跑赢今年3月大中型客车环比78.74%的增速。可见2025年3月大中型传统动力的客车市场呈现了同比下降、环比大涨的趋势。

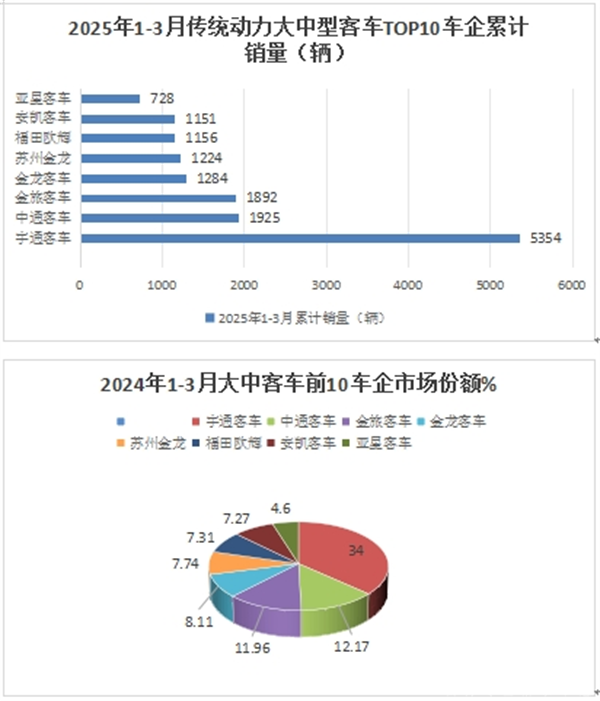

2025年一季度大中型传统动力客车累计销售15824辆,同比2024年一季度的15238辆增长3.85%,跑输今年一季度大中型客车大盘13.56%的增速。

现对2025年3月及一季度我国传统动力的大中型客车销量特点进行扼要分析。

一、从2025年3月主流大中型客车企业销量看,宇通占比近4成强势霸榜,厦门金龙第二、中通第三,安凯冲进行业前五;TOP8同比4增4降,欧辉客车领涨;TOP8环比7增1降,宇通领涨

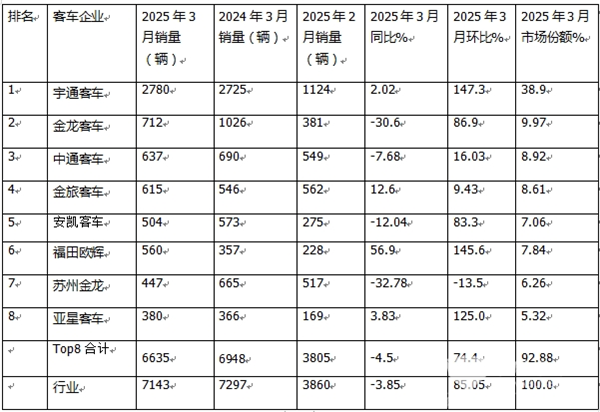

表1,根据中国客车统计信息网数据,2025年3月6米以上传统动力客车销量top9排行(只统计销量在300辆以上车企)

上图表可见,在2025年3月6米以上传统动力客车销量及同比中,TOP8客车企业呈现以下特点:

1、 宇通客车3月销量2780辆再度霸榜,环比大涨147.3%领涨;同比增长2.02%,也是行业销量唯一超越2000辆级别的企业,市场占比近4成(38.9%),是第二名销量的近4倍,以绝对优势位居第一,说明宇通客车在传统动力大中型客车的市场地位非常强悍,无人能撼动!

2、 厦门金龙客车销售712辆,环比增长86.9%,同比下降30.6%,市场占比9.97%,居第二;

3、 中通客车销量637辆,环比增长16.03%,同比下降7.68%,市场占比8.92%,位居第三;

4、 厦门金旅销量615辆,环比增长9.43%,同比增长12.6%,市场占比8.61%,位居第四;

5、 福田欧辉客车销售560辆,环比增长145.6%,同比增长56.9%;市场占比7.84%,位居第五;

6、 安凯客车销量504辆,环比增长83.3%,同比下降12.4%市场占比7.06%,居第六;

7、 苏州金龙海格客车销售447辆,环比下降13.5%,同比下降32.78%,市场占比6.26%,居第七;

8、 亚星客车销售380辆,环比增长125%,同比增长3.83%,市场占比5.32%,居第八;

今年 3月TOP8累计销售6635辆,环比增长74.44%,同比下降4.5%,市场累计占比92.88%,市场集中度很高。一方面说明目部分主流客车企业已经不生产销售传统的动力客车了(如比亚迪、中车电动、开沃汽车、上海申沃、奇瑞万达等);另外一方面也说明目前传统动力客车市场仍然有需求,且主要需求的品牌是传统动力客车实力较强的老客车品牌“两通三龙”+欧辉+安凯+亚星等主流车企。

二、3月传统动力大中型客车市场同比跑输、环比跑赢大中型客车大盘

表2,根据中国客车统计信息网数据,2025年3月传统动力大中型客车销量同比与大中型客车大盘比较:

上表可见:

---2025年3月大中型传统动力客车销量同比下降3.85%,跑输2025年3月大中客大盘8.69%的同比增幅近12.54个百分点。说明2025年3月大中型传统动力的客车市场成为遏制大中型客车整体市场增长的主要力量。

主要是由于去年同期传统动力大中型客车销量基数较高,而今年3月传统旅游客运市场相对企稳,需求趋于理性导致的。

---2025年3月大中型传统动力客车销量环比增长85.05%,跑赢2025年3月大中客大盘78.74%的环比增幅近6.31个百分点.主要是今年2月传统动力大中客销量基数太低导致的。

三、一季度传统动力大中型客车销量中,“两通三龙”包揽前五;欧辉领涨

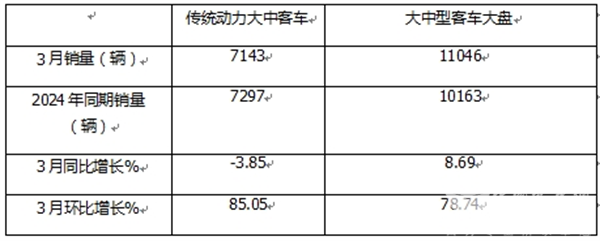

表3,根据中国客车统计信息网数据,2025年一季度大中型传统动力客车TOP8累计销量排行:

上图表显示:在2025年一季度大中型传统动力客车销量同比中:

1、 宇通客车累计销量5354辆,同比下降8.08%,也是行业销量唯一超越5000辆级别的企业,市场占比34%,再度强势夺冠,说明宇通客车在传统动力大中型客车的市场地位非常稳固。

2、 中通客车累计销售1925辆,同比下降11.29%,市场占比12.17%, 居第二;

3、 金旅客车累计销量1892辆,同比增长76%,市场占比11.96%,位居第三;

4、 厦门金龙客车累计销量1284辆,同比下降24.51%,市场占比8.11%,位居第四;

5、 苏州金龙海格客车累计销售1224辆,同比下降14.04%,市场占比7.74%,位居第五;

6、 福田欧辉客车累计销售1156辆,同比增长92.34%,领涨行业,市场占比7.31%,居第六;

7、 安凯客车累计销售1151辆,同比增长13.5%,市场占比7.27%,居第七;

8、 亚星客车累计销售728辆,同比增长33.58%,市场占比4.6%,位居第八。

总之,2025年一季度Top8累计销售14714辆,累计同比增长2.5%,累计占比93.16%,可见大中型传统动力客车市场集中度较高。

四、一季度传统动力大中型客车市场跑输大中型客车大盘

表4,根据中国客车统计信息网数据,2025年1-3月传统动力大中型客车销量同比与大中型客车大盘比较

上表可见,2025年1-3月大中型传统动力客车销量同比增长3.85%,跑输2025年1-3月大中客大盘13.56%的增幅近9.71个百分点。说明2025年1-3月大中型传统动力的客车市场成为抑制今年一季度大中型客车市场大盘增长的主要力量。

总之,无论是2025年3月还是一季度,传统动力大中型客车均跑输大中型客车市场整体,均成为遏制大中型客车市场增长的主要力量。

来源:客车网