根据最新数据,2025年一季度我国90万以上高档客车累计销售801辆(数据主要来源全国各地公开招标提供的信息汇总,下同),与去年同期的727辆比增长1成(10.2%)。据分析主要是因为今年一季度新能源客车在以旧换新政策的强力驱动下,新能源客车需求增加较多,从而带动了高端客车市场的增长。

那么,2025年一季度高档客车市场有哪些具体特点?现做简要小结。

一、同比增1成,销量居近10年同期第五、创疫情以来近5年同期新高

根据历年来全国各地公开招标提供的信息汇总统计,近10年一季度我国90万以上高档客车销量及同比增幅%

上图可见,2025年一季度高档客车累计销售801辆,同比增长1成(10.2%),销量处于近10年同期中第五;创疫情以来(2020年-2025年)同期销量最高,应该说表现相对较好。主要得益于:

一是受2025年老旧新能源公交车淘汰更新补贴政策的驱动,导致新能源客车需求呈现较大幅度的增加,而在增加的新能源客车中,价格在90万以上的高端客车需求也随之增加;

二是今年以来旅游市场较好,对高端客车的需求拉动也带来一定的利好。

三是从疫情开始的2020年---2024年同期,高端客车市场销量基数一直不高,给2025年一季度创疫情以来同期新高奠定了基础。

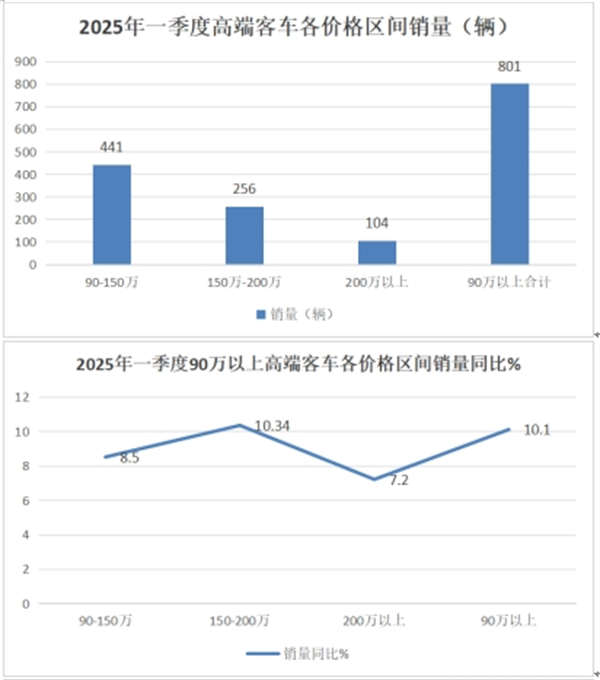

二、从价格细分区间看,90-150万价格区段销量领跑;200万以上价格区间销量居第二且同比领涨

1、按价格区间划分,2021--2025年近5年一季度价格在90万以上高端客车销售数据统计如下:

表1(单位:辆)

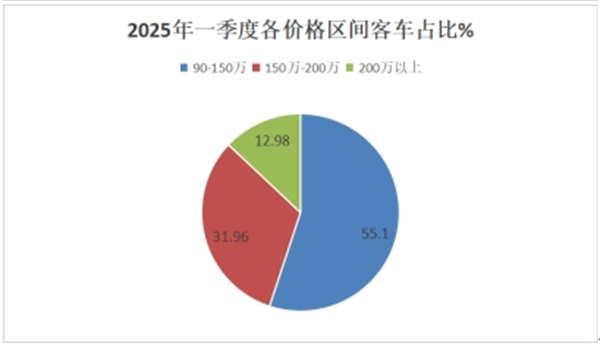

上图表可见,2025年一季度高端客车市场销量中,90-150万销量441辆,占据今年一季度高端客车总销量55.1%的市场份额领跑,销量同比增长8.5%;150-200万价格区间的客车销量256辆,占据今年一季度高端客车总销量31.96%的市场份额,销量同比10.34%领涨;200万以上价格区间的客车销售104辆,占据今年一季度高端客车总销量12.98%的市场份额,居最少,销量同比最低。

三、近5年一季度各价格区间销量同比中,2025年均居第二

1、价格90万―150万区间的客车近5年一季度销量同比:

上表可见,近5年一季度,价格在90-150万区间的客车销量同比呈现4增1降,2025年一季度增幅为8.5%,居近5年第二,表现较好。

2、价格150万―200万区间的客车近5年一季度销量同比:

表3,近5年一季度价格在150-200万区间客车销量增长和增幅情况

上表可见,近5年一季度,价格在150-200万区间的客车销量同比呈现4增1降,2025年一季度增幅为10.34%,居近5年第二,表现较好。

3、价格200万以上的客车近年一季度销量及同比:

表4,近5年一季度价格在200万以上的区间客车销量增长和增幅情况(表五)

上表可见,近5年一季度,价格在200万以上的客车销量同比呈现2增3降,2025年一季度增幅为7.2%,居近5年第二,表现也较好。

综上分析可见,从近5年一季度各价格区间销量同比看,2025年增幅均居第二,说明今年一季度各价格区间的高端客车市场表现均较好因此成为今年一季度高端客车市场中的一个显著特点。主要原因上文已经简析。

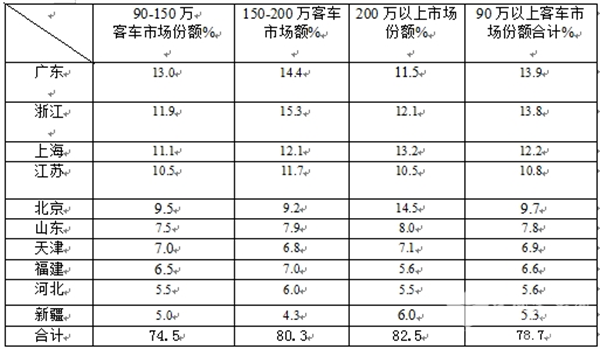

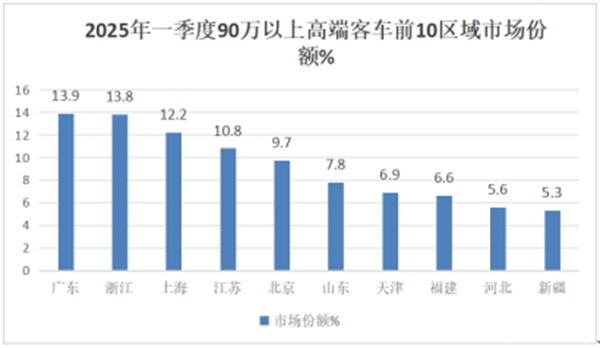

四、从区域市场流向看,广东\浙江\上海居前三

表5,按价格区间划分,前10区域市场90万以上高端客车占比统计:

上图表可见:

1、广东、浙江、上海等10个区域市场是90万以上高档客车市场的主要需求市场,集中度比较高。需求比例占整个高档客车市场的78.7%。

2、在90-150万的价格区间,集中度为74.5%,,在90万以上高档客车市场中,集中度处于最低,也是竞争最分散的细分区间,说明在该细分市场重点区域垄断程度有不高,留给其他区域的机会较大。

3、150-200万的集中最高为80.3%,说明在该细分市场重点区域垄断程度较大,留给全国其他区域的机会只有19.7%。

4、在200万以上价格区间,90万以上高档客车集中度最高,达到82.5%,留给其他区域市场的机会只有17.5%,这给国内生产高端客车的客车企业在目标市场定位和制定区域市场营销策略方面都提供了有力的依据。

5、2025年第一季度广东是高端客车市场需求量最大的区域市场,整体集中度13.9%,位居第一;

6、浙江和上海分别位居90万以上高端客车销量亚军和季军;

7、从上图表还可以看出:2025年一季度对高端客车市场需求比较大的前10位区域市场大部分是全国经济比较发达的地区(河北与新疆除外,新疆主要是今年一季度招标了批量氢能客车,价格基本都在200万以上),这比较符合客车市场发展规律,即购买力大的地方,市场需求就大,需求档次就高,那些比较偏远和经济不发达的地区对高端客车几乎没有需求,这给高端客车制造厂家以明确的启示。

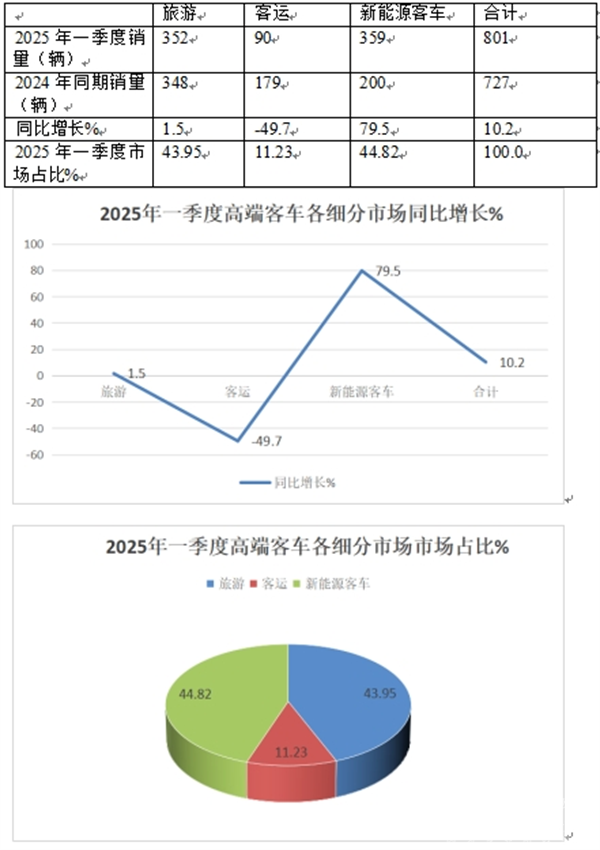

五、新能源客车领跑领涨

2025年一季度90万以上高端客车在各细分市场的销量及同比增速、市场占比:

表6

从上图表可见,2025年一季度高端客车在各细分市场的表现不尽相同。

1、在高端旅游客车市场累计销量352辆,同比微增1.5%,其增幅居高端客车细分市场中第二;市场占比43.95%,居第二;

2、高端客运市场销量90辆,同比下降49.7%,几乎“腰斩”,市场占比11.23%,居最小;

3、新能源客车(含燃料电池客车)累计销量359辆,同比大涨近8成(79.5%)的细分市场,领涨今年一季度高端客车市场。市场占比44.82%领跑,主要是今年一季度受老旧新能源公交客车淘汰更新补贴政策驱动所致。

总体看,2025年一季度90万以上高端客车市场销量801辆,同比增长1成,在近10年同期中处于中等水平,但创疫情以来近5年同期销量最高。

来源:客车网