作为2025年第一季度收官的3月,我国6米以上客车市场表现如何?

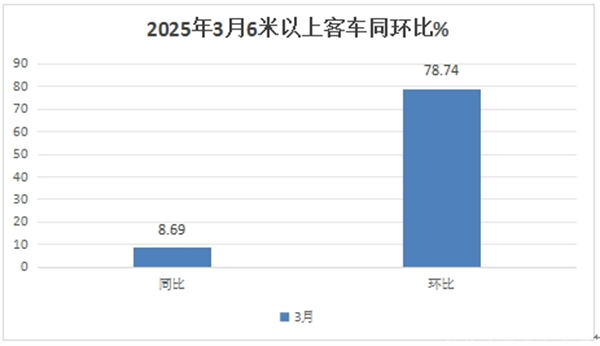

根据中国客车统计信息网数据,2025年3月,其重点关注的27家客车企业6米以上客车销量11046辆(本文以下销量均指6米以上客车),同比2025年3月的5222辆增长8.69%,环比2025年2月的6180辆大涨78.74%。

可见,2025年3月我国6米以上客车销量呈现同环比“双增长”的良好发展势头。

2025年前3我国6米以上客车累计销售25163辆,累计同比增长13.56%。

那么,2025年3月我国6米以上客车销量有哪些特点?竞争格局咋样?

一、同环比“双增长”

根据中国客车统计信息网数据,2025年3月我国6米以上客车销量11046辆,也是今年以来首个销量突破万辆的月份,同比增长8.69%,环比增长78.74%。可见今年3月大中型客车市场表现较好。

---2025年3月6米以上客车同比之所以增长,据分析主要得益于政策与市场需求的“双轮”推动。

从政策层面来看,2025年1月8日,国家发展改革委、财政部联合发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》(下简称《通知》)。在3月中旬对老旧新能源公交客车淘汰更新补贴政策出台了细则,加之目前全国近30个省市自治区迅速跟进,纷纷出台地方补贴政策,极大的调动了用户购买新能源客车的积极性,购买新能源客车的需求增加。

从市场层面来看,3月历来是客车需求的旺季,是春节后旅游客运及公交市场的回暖小高峰,因此市场对各类客车需求增加。

---2025年3月6米以上客车环比之所以呈现较大幅度增长,主要得益于:

一是今年3月的有效工作日比今年2月(被春节假期耽误)多了近一个星期,给车企拓展市场增加的机会;也给客户购买更多的客车提供了更加充裕的时间;

二是今年3月市场景气度好于上月。

国家统计局数据显示,2025年3月我国制造业PMI指数为50.5%,环比上月提升0.3个百分点,意味着市场对客车的需求动力更足。

三是上月销量基数较小,给今年3月环比大涨奠定了基础。

正是上述多个因素的叠加作用,导致今年3月6米以上客车销量同环比均呈现了增长。

二、宇通强势霸榜,金龙第二、中通第三;TOP10同比6增4降,东风特汽领涨;环比9增1降,宇通领涨

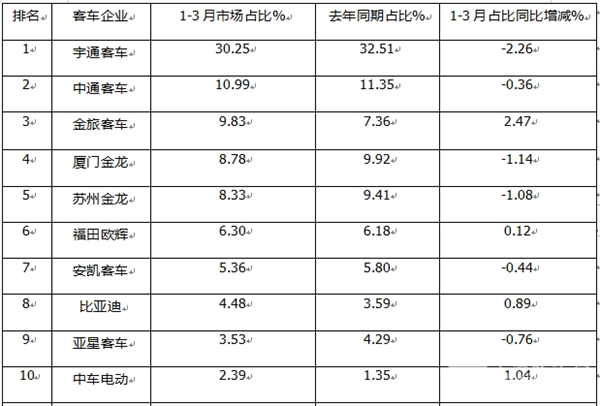

表1,根据中国客车统计信息网数据,2025年3月6米以上客车top10销量排行:

上表可见,在2025年3月6米以上客车销量、同环比及市场占比中,TOP10客车企业呈现以下特点:

---宇通客车销量3945辆,也是行业销量唯一超越3000辆级别的企业,可谓独占鳌头,再度强势霸榜,同比增长18.75%,跑赢大盘;环比大涨174.53%,领涨行业,表现抢眼;市场占比35.71%;

---金龙客车销量1144辆,居第二,同比下降8.26%,跑输大盘;环比大涨86.02%,跑赢大盘,市场占比10.36%;

---中通客车销量1033辆,居第三,同比增长13.64%,跑赢大盘;环比增长25.06%,跑输大盘,同环比双增长,表现较好,市场占比9.35%;

---厦门金旅销983辆,居第四,同比增长19.59%,跑赢大盘;环比增长44.99%,跑输大盘;同环比呈现“双增长”,表现较好,市场占比8.9%;

----苏州金龙海格客车销售772辆,居第五,同比下降16.54%,跑输大盘;环比增长32.87%,跑输大盘,市场占比6.99%;

---福田欧辉客车销售647辆,同比增长29.66%,跑赢大盘;环比比增长45.39%,跑输大盘;呈现了同环比“双涨”,表现较好,市场占比5.86%,居第六;

---安凯客车销售574辆,同比下降12.77%,跑输大盘;环比增长72.37%,跑输大盘,市场占比5.2%,居第七;

---其余车企销量均在500辆以下,市场占比均小于5%。

整体看,在2025年3月6米以上大中型客车市场竞争格局中,宇通独大强势霸榜,金龙、中通分列二三;TOP10同比6增4降,东风特汽领涨(81.75%);环比9增1降,宇通领涨(174.53%);宇通、中通、金旅、欧辉、东风特汽等5车企同环比呈现“双增长”。

三、前3月累销:宇通强势领跑,中通\金旅分列二三;前10同比9增1降,中车领涨

表2,根据中国客车统计信息网数据,2025年前3月6米以上客车top10累计销量排行:

上表可见,在2025年前3月6米以上客车销量、同比及市场占比中,TOP10客车企业呈现以下特点:

---宇通客车累计销量7611辆,也是行业销量唯一超越7000辆级别的企业,可谓一家独大,再度强势霸榜,同比增长5.66%;跑输大盘;

---中通客车累计销量2766辆,居第二,同比增长10.02%;跑输大盘;

---金旅客车累计销量2474辆,居第三,同比大涨51.69%,跑赢大盘,且同比增幅位居前10企业第二,表现较好;

---厦门金龙客车累计销售2209辆,居第四,同比增长0.45%,跑输大盘;

----苏州金龙累计销售2097辆,居第五,同比增0.58%,跑输大盘;

---其余车企累计销量均在2000辆以下。

---前10企业中,累计销量同比9增1降(亚星唯一下降),其中中车电动同比大涨101%领涨,亚星客车同比下降6.52%领跌。

四、从前3月市场占比同比增减看,TOP10占比同比4增6减,金旅增加最多

表3,根据中国客车统计信息网数据,2025年前3月6米以上客车top10市场占比及占比同比增减:

上表可见,在2025年1-3月6米以上大中型客车销量TOP10市场占比及占比同比增减中,呈现以下特征:

---宇通客车市场占比30.25%,居第一,占比同比减少2.26个百分点,是占比同比减少最多的车企;

---中通客车市场占比10.99%,居第二,占比同比减少0.36个百分点;

---金旅客车市场占比9.83%,居第三,占比同比增加2.47个百分点;是前10车企中占比同比增加最多的车企;表现抢眼;

---厦门金龙客车市场占比8.78%,居第四,占比同比减少1.14个百分点,是占比同比减少第二多的车企;

---苏州金龙市场占比8.33%,居第五,占比同比减少1.08个百分点;是占比同比减少第三多的车企;

---福田欧辉客车市场占比6.30%,居第六,占比同比减少0.12个百分点;

---安凯客车市场占比5.36%,居第七,占比同比增加0.44个百分点;

---比亚迪客车市场占比4.48%,居第八,占比同比增加0.89个百分点;是占比同比增加第三多的车企,表现尚可;

---亚星客车市场占比3.53%,居第九,占比同比减少0.76个百分点;是占比同比增加第二多的车企,表现较好;

---中车电动市场占比2.39%,居第十,占比同比增加1.04个百分点;是占比同比增加第二多的车企。

总之,今年前3月前10车企市场占比同比4增6降,其中金旅客车占比同比增加最多。

上述分析说明,在2025年3月6米以上大中型客车市场表现较好,市场竞争依然激烈,“两通三龙”占据前五。

来源:客车网