毋庸置疑,客车终端实际销量更能反映国内客车市场需求的真实状况,对车企策划产品及市场定位能提供更加精准的参考价值。

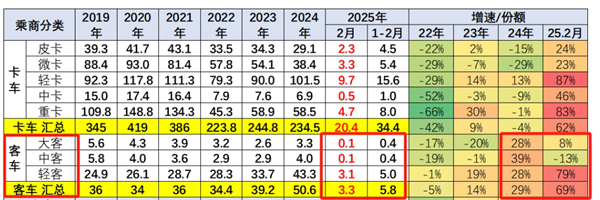

根据中国汽车流通协会提供的国内客车实际销售数据(不含出口,下同),2025年2月国内三大类客车(含轻客、中客、大客)累计实际销售3.3万辆(含轻客3.1万辆+中客0.1万辆+大客0.1万辆),同比增长69%(具体见截图1),说明2025年2月国内客车市场实际需求比去年同期增长近7成。据分析主要是由于去年春节的8天假期都落在去年2月,影响了去年2月国内客车的上牌销量基数较低,因此给今年2月国内轻客同比大涨奠定了基础。

2025年前2月国内客车累销5.8万辆,同比去年同期的2.1万辆大涨176%。

截图1,2025年2月我国客车终端销量及同比(数据来源:中国汽车流通协会提供的上牌信息)

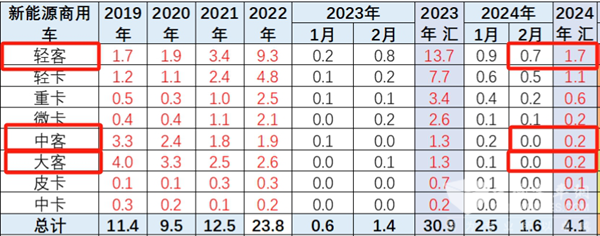

截图2,2024年前2月大中轻客车终端累计销量(数据来源:中国汽车流通协会提供的上牌信息)

那么,2025年2月国内客车终端市场有哪些主要特点?

特点一、轻客同比领涨,中客同比领跌

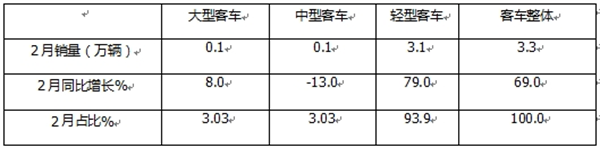

表1,2025年2月国内各类客车销量及同比、占比及占比同比增减(数据来源:截图1中国汽车流通协会提供的终端上牌信息)

上表显示,在2025年2月国内大、中、轻客车终端销量及同比、占比中:

---大型客车销售0.1万辆,同比增长8%,跑输国内客车大盘(69%);市场占比3.03%,

---中型客车销售0.1万辆,同比下降13%,跑输并领跌客车大盘;市场占比3.03%;

---轻型客车销售3.1万辆,同比大涨79%,跑赢并领涨客车大盘。

可见,今年2月国内客车市场中,轻客占据了9成以上的垄断地位,且领涨大盘。据分析主要原因有:

一是得益于补贴政策落实。

2025年2月底新一轮补贴政策落实,前期积压的购车需求得以释放。消费者在政策发布并落地后,解除观望状态,市场热度快速增长。国家及各地持续推动老旧营运卡车以旧换新政策,轻客作为商用车的一种,也受益于这一政策,用户购车积极性提高。 加之各类支持新能源物流车发展的政策驱动,比如放宽了对新能源轻客进城的路权限制,新能源轻客在城市物流配送等领域的应用更加广泛,市场需求增加。

二是得益于市场因素

由于2025年春节时间较早,节后复工复产也较早,物流运输市场对轻客的需求提前释放,无论是客运还是货运,都需要轻客来满足人员和货物的运输需求。

三是产品给力。例如宇通客车的高端轻客天骏等,在高端旅游客运市场受到了欢迎。

四是2024年同期销量基数较低,为2025年2月销量同比增长提供了有利条件,使得轻客市场在2025年2月呈现出较好的增长态势。

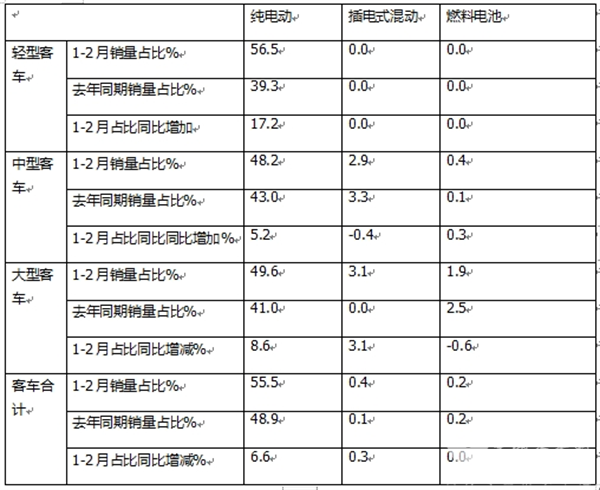

特点二、1-2月:轻客纯电动占比最高领跑;大客插混及燃料电池占比均最高

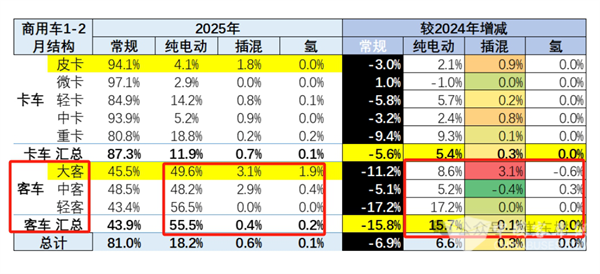

截图3,2025年1-2月各动力车型占各细分客车市场的比例(数据来源:中国汽车流通协会提供的上牌信息)

表2,2025年1-2月国内各类新能源客车销量占比及占比同比增减(数据来源:中国汽车流通协会提供的终端上牌信息)

上表可见,

1、在2025年1-2月客车整体市场,各技术路线新能源车型占比及占比同比增减:

----纯电动客车累计占据客车整体市场55.5%的份额,是新能源客车中占比最高、销量最多的细分车型,且占比同比增加了6.6个百分点,是占比同比增加最多的细分车型;

---插电式混动客车占据新能源客车整体市场0.4%的市场份额,居第二,且占比同比增加0.1个百分点;

---燃料电池客车占据客车整体市场0.2%的份额,且占比同比持平,成为新能源客车中占比最少、且占比同比唯一持平的细分车型。

2、在2025年1-2月大、中、轻各细分车型中,各技术路线新能源车型占比及占比同比增减:

1)大型客车:

---纯电动大客销量占据大客整体销量49.6%的份额,是国内新能源客车中占比第二高的细分车型;且占比同比增加8.6个百分点,是占比同比增加第二多的细分车型。

---插电式混动大客占比3.1%,是大中轻客车插混车型占比最高的细分车型,说明插混技术路线主要推广应用在大型客车领域;且占比同比增加3.1个百分点,也是大中轻客车中占比同比增加最多的细分车型,说明今年1-2月在大型客车领域插混市场表现较好;据分析主要是可以解决大型客车续航里程焦虑问题;另外插混大型客车可以适应多种工况,确保车辆在不同路况下灵活选择驱动模式,确保车辆正常运行,不受充电设施限制。

---燃料电池客车占比为1.9%,也是大中轻客车中占比最高的。但占比同比减少0.6个百分点,是占比同比减少最多的细分车型。一方面说明燃料电池系统目前主要推广应用在大型客车领域(主要是燃料电池系统可以更好满足大型客车长续航里程的需求),同时说明目前燃料电池系统在大型客车的推广规模在缩减。

2)中型客车

---纯电动中客占中客整体市场48.2%的份额,是国内新能源客车中占比最低的细分车型领跑;占比同比增加5.2个百分点,是大中轻客车中占比同比增加最少的细分车型;

---插混中客占据中客整体市场2.9%的份额,是大中轻客车中插混车型占比第二高的细分市场,且占比同比减少0.4个百分点,说明今年1-2月插混车型在中客市场占比减少;

---燃料电池中客占据中客整体市场0.4%的份额,且占比同比增加0.3个百分点,说明今年1-2月燃料电池客车有向中客市场增加的趋势;

3)轻型客车:

---纯电动轻客占中客整体市场56.5%的份额,是国内新能源客车中占比最高的细分车型,占比同比增加17.2个百分点,是新能源客车中占比同比增加最多的细分车型。这意味着目前轻卡电动化率最高,且电动化进程最快。

---插混轻客占据中客整体轻客市场0%的份额,且占比同比持平;

---燃料电池轻客占据中客整体市场0%的份额,占比同比也持平。

总之,在今年1-2月国内新能源客车销量中,轻客电动化率最高且电动化进程最快;大客插混及燃料电池占比最高。

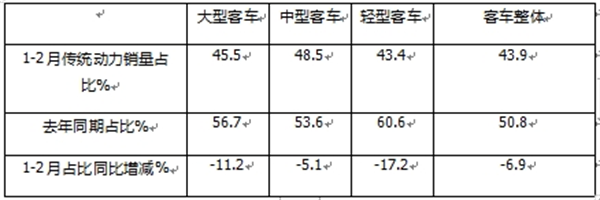

特点三、传统动力中客占比最高领跑

表3,根据截图2数据可知,2025年1-2月国内大、中、轻客传统动力(常规动力)占比及占比同比增减:

上表可见,在2025年1-2月国内客车市场中,传统动力占比及占比变化:

1、客车整体市场:传统动力占比43.9%,但占比减少6.9个百分点,说明国内客车整体市场传统动力车型在呈现较大幅度下降,也就是说,目前国内客车市场电动化进程在加速;这主要得益于各类促进新能源客车发展政策的驱动所致;尤其是得益于城配市场中新能源轻客物流车的加速增长及新能源公交客车市场中的“大转小”等所致。

2、大、中、轻客车各细分市场:

---大型客车:传统动力客车占比45.5%,在各细分车型占比第二高,且占比同比减少11.2百分点;主要是大型公交客车及大型旅游客车电动化进程在加速导致的;

---中型客车:传统动力客车占比48.5%,是各细分车型占比最高的,且占比同比减少5.1百分点;主要原因同大型客车市场相似;

---轻型客车:传统动力客车占比43.4%,是各细分车型占比最低的,且占比同比减少了17.2个百分点,是占比同比同比减少最多的细分车型;据分析主要原因:

一是国家和各地出台支持新能源物流车市场发展,对新能源轻客物流车销量的增长特别利好;因此稀释了传统动力轻客的占比;

二是蓝牌新规执行。利好新能源物流轻型客车的发展;也一定程度上减少了传统动力轻客的销量占比;

三是多数城市短途接驳市场发展迅猛,对促进轻型新能源客车市场增长利好;

四是支持新能源汽车下乡政策,推动了乡镇新能源轻型客车的发展。

五是去年同期新能源轻客销量基数较低,给今年1月新能源轻客市场渗透率同比大幅度提升提供了支持。

正是上述多个因素的共同作用,稀释了传统动力轻客在国内整体轻客市场的比例。

来源:客车网