作为2025年第一季度中的中间月份,我国6米以上客车市场表现如何?

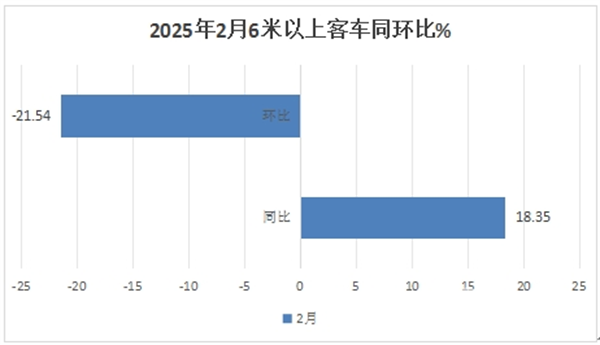

根据中国客车统计信息网数据,2025年2月,其重点关注的26家客车企业6米以上客车销量6180辆(本文以下销量均指6米以上客车),同比2025年2月的5222辆增长18.35%,环比2025年1月的7877辆下降21.54%。

可见,2025年2月我国6米以上客车销量呈现同比增、环比降的趋势。

2025年前2月6米以上客车累计销售14117辆,累计同比增长17.68%。

那么,2025年2月我国6米以上客车销量有哪些特点?竞争格局咋样?

一、同比增、环比降

根据中国客车统计信息网数据,2025年2月我国6米以上客车销量6180辆,同比增长18.35%,环比下降21.54%。可见从同比看,表现尚可;但从环比看,市场遇冷。

---2025年1月6米以上客车同比之所以增长,据分析主要得益于:

一是得益于2025年补贴新政的驱动。

2025年1月8日,国家发展改革委、财政部联合发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》(下简称《通知》)。

涉及到客车行业,《通知》强调:2025年要提高新能源城市公交车及动力电池更新补贴标准。加力推进城市公交车电动化替代,更新车龄8年及以上的城市公交车和超出质保期的动力电池,平均每辆车补贴额由6万元提高至8万元。各地可保持动力电池更新补贴标准基本稳定,并自主确定车辆更新补贴标准。

在2025新年伊始,《通知》就及时出台,并将2025年老旧新能源公交客车的补贴标准从去年的平均每辆6万元提高到8万元,对推动今年2月我国新能源公交客车的增长利好。

二是今年春节假期只有一半落在2月,虽然也耽误了当月的客车销售,但比去年同期耽误的时间少了一般。

三是2024年2月销量基数偏低(主要是2024年春节假期全部落在2月份),给2025年2月销量同比增长奠定基础。

正是上述三个因素的叠加作用,导致今年2月6米以上客车销量同比呈现了增长。

---2025年2月销量环比下降21.54%,据分析主要原因是:

一方面由于2024年12月31日是老旧新能源公交更新补贴政策的截止日期,在这个政策收官的最后月份,老旧新能源公交车在当月淘汰更新的速度进一步加快。为了抓住这最后的补贴“红利”,新能源公交用户需求增加,因此推高了2024年12月新能源公交的营运市场销量,使得2024年12月6米以上客车销量达到近年来月度新高(23827辆),因此提前透支了今年2月的部分是需求。

另一方面就是今年1月销量基数不低(7877辆),也进一步提前透支了今年2月的部分需求。

正是上述三个因素的叠加作用,导致今年2月销量环比呈现了21.54%的降幅。但这不能说明今年2月的大中型客车市场不好,这并不影响2025年我国大中型客车市场的整体增长。

二、宇通独大强势霸榜,中通第二、金旅第三;TOP10同比8增2降,中车领涨;环比2增8降,比亚迪领涨;金龙、比亚迪呈现同环比“双增”

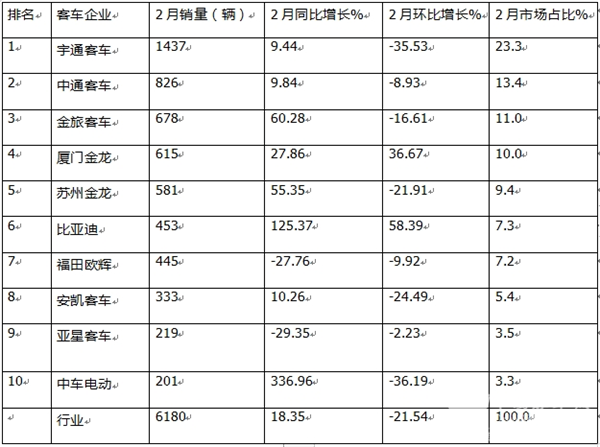

表1,根据中国客车统计信息网数据,2025年2月6米以上客车top10销量排行:

上图表可见,在2025年2月6米以上客车销量、同环比及市场占比中,TOP10客车企业呈现以下特点:

---宇通客车销量1437辆,也是行业销量唯一超越1000辆级别的企业,可谓一家独大,再度强势霸榜,同比增长9.44%,环比下降35.33%,市场占比23.3%;

---中通客车销量826辆,居第二,同比增长9.84%,环比下降8.93%,市场占比13.4%;

---金旅客车销量678辆,居第三,同比大涨60.28%,环比下降16.61%,市场占比11.0%;

---厦门金龙客车销615辆,居第四,同比增长27.86%,环比增长36.67%,呈现了同环比“双增长”,且均跑赢大盘,表现较好,市场占比10.0%;

----苏州金龙海格客车销售581辆,居第五,同比增55.35%,环比下降21.91%,市场占比9.4%;

---比亚迪客车销售453辆,同比大涨125.4%,环比大涨58.39%,呈现了同环比“双大涨”的强劲发展态势,表现突出,市场占比7.3%,居第六;

---福田欧辉客车销售445辆,同比下降27.76%,环比下降9.92%,市场占比7.2%,居第七;

---其余车企销量均在400辆以下,市场占比均小于5.5%。

整体看,在2025年2月6米以上大中型客车市场竞争格局中,宇通独大强势霸榜,中通、金旅分列二三;TOP10同比8增2降,中车领涨;环比2增8降,比亚迪领涨;金龙、比亚迪呈现同环比“双增”。

三、前2月累销:宇通强势领跑,中通\金旅分列二三;前10同比8增2降,中车领涨

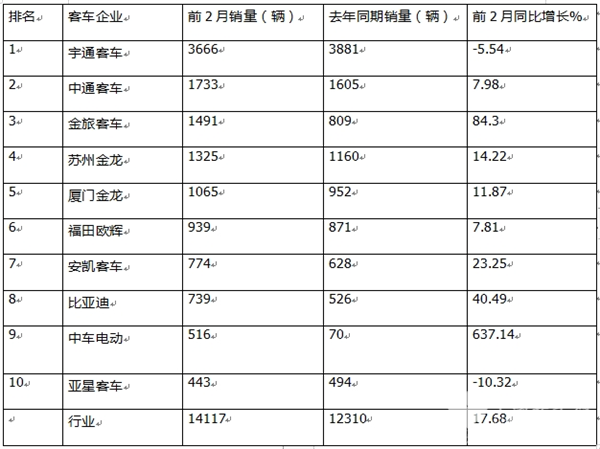

表2,根据中国客车统计信息网数据,2025年前2月6米以上客车top10累计销量排行:

上图表可见,在2025年前2月6米以上客车销量、同比及市场占比中,TOP10客车企业呈现以下特点:

---宇通客车累计销量3666辆,也是行业销量唯一超越3000辆级别的企业,可谓一家独大,再度强势霸榜,同比下降5.54%;跑输大盘;

---中通客车累计销量1733辆,居第二,同比增长7.98%;跑输大盘;

---金旅客车累计销量1491辆,居第三,同比大涨84.30%,跑赢大盘,且同比增幅位居前10企业第二,表现较好;

---苏州金龙客车累计销售1325辆,居第四,同比增长14.22%,跑输大盘;

----厦门金龙累计销售1065辆,居第五,同比增11.87%,跑输大盘;

---其余车企销量均在1000辆以下。

---前10企业中,累计销量同比8增2降,其中中车电动同比大涨637.14%领涨,亚星客车同比下降10.32%领跌。

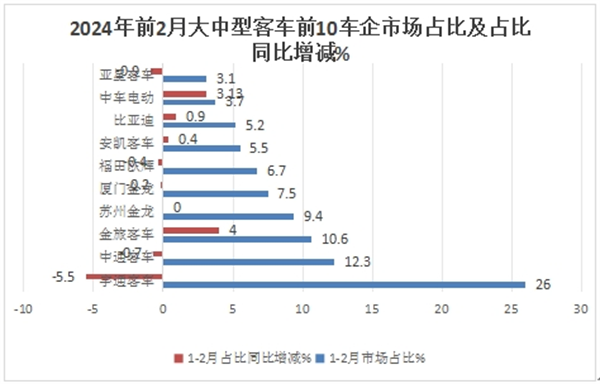

四、从前2月市场占比同比增减看,TOP10占比同比5增5减,金旅增加最多

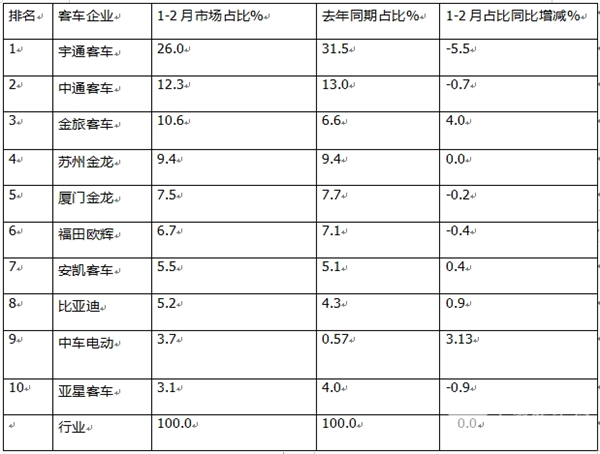

表2,根据中国客车统计信息网数据,2025年前2月6米以上客车top10市场占比及占比同比增减:

上图表可见,在2025年1-2月6米以上大中型客车销量TOP10市场占比及占比同比增减中,呈现以下特征:

---宇通客车市场占比26%,居第一,占比同比减少5.5个百分点,是占比同比减少最多的车企;

---中通客车市场占比12.3%,居第二,占比同比减少0.7个百分点;

---金旅客车市场占比10.6%,居第三,占比同比增加4个百分点;是前10车企中占比同比增加最多的车企;表现抢眼;

---苏州金龙客车市场占比9.4%,居第四,占比同比持平;

---厦门金龙市场占比7.5%,居第五,占比同比减少0.2个百分点;

---福田欧辉客车市场占比6.7%,居第六,占比同比减少0.4个百分点;

---安凯客车市场占比5.5%,居第七,占比同比增加0.4个百分点;

---比亚迪客车市场占比5.2%,居第八,占比同比增加0.9个百分点;是占比同比增加第三多的车企,表现尚可;

---中车电动市场占比3.7%,居第九,占比同比增加3.13个百分点;是占比同比增加第二多的车企,表现较好;

----亚星客车市场占比3.1%,居第十,占比同比减少0.9个百分点;是占比同比减少第二多的车企。

总之,今年前2月前10车企市场占比同比5增5降,其中金旅客车占比同比增加最多。

上述分析说明,在2025年2月6米以上大中型客车市场中,市场竞争依旧激烈,但大中型客车市场主流企业的市场竞争格局基本稳定。

来源:客车网