客车行业经过全年的打拼,终于交出了2024“年终大考”的答卷。

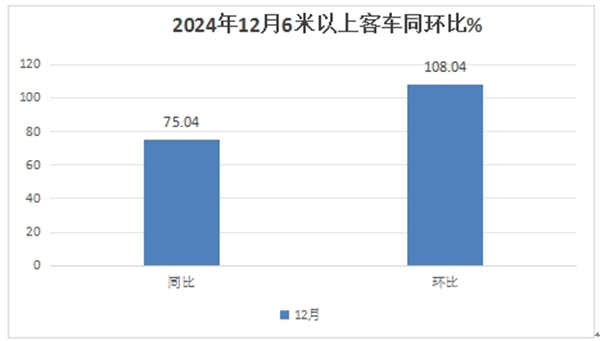

根据中国客车统计信息网数据,2024年12月,其重点关注的27家客车企业6米以上客车23827辆(本文以下销量均指6米以上客车),创下2024年各月新高,同比2023年12月的13612辆增长75.04%,环比2024年11月的10237辆增长108.04%。

可见,2024年12月我国6米以上客车销量呈现同环比“双大增”。

2024年全年我国6米以上客车累计销售126064辆,累计同比增长33.39%,累计同比增幅比2024年1-11月的26.83%的增幅扩大了6.56个百分点,持续向好趋势明显。

那么,2024年12月及全年6米以上客车销量有哪些特点?竞争格局咋样?

一、12月同环比双双大涨

根据中国客车统计信息网数据,2024年12月6米以上客车销量23827辆,同比增长75.04%,环比增长108.04%,呈现了同环比“双大涨”的强劲发展态势。

2024年12月6米以上客车之所以呈现同环比双增长,据分析主要得益于:

一是政策驱动。随着老旧新能源公交车报废更新补贴政策在2024年12月的进一步落地,国家和地方补贴政策叠加发力,更加激活了公交运营企业的购买新车热情和积极性,促进了新能源公交客车市场的更新迭代与转型升级。

二是2023年同期受新能源客车补贴政策退出的影响,导致当月新能源客车销量基数偏低,从而影响2023年12月大中型客车整体销量;给2024年12月销量同比呈现大涨奠定了基础;

三是因为2024年12月31日是老旧新能源公交更新补贴政策的截止日期,在这个政策收官的最后月份,老旧新能源公交车在当月淘汰更新的速度进一步加快。为了抓住这最后的补贴“红利”,新能源公交用户需求增加,因此推高了2024年12月新能源公交的营运市场销量,因此推动了2024年12月销量的环比大涨。

正是上述几个利好因素的共同作用,导致2024年12月大中型客车市场同环比均呈现大涨的势头。

二、12月销量创下2024年各月新高 ,年底“甩尾效应”明显

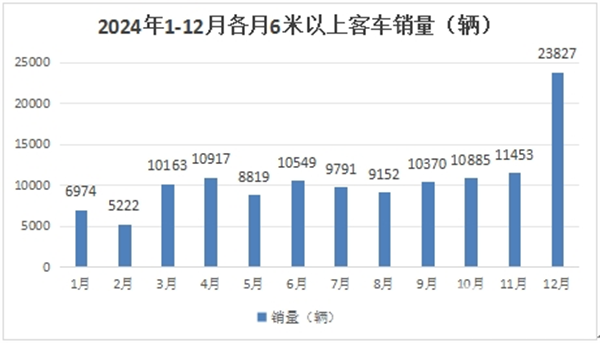

根据中国客车统计信息网数据,2024年1-12月各月6米以上大中型客车销如下图:

上图可见,2024年12月6米以上客车销量23827辆,不仅创下2024年1-12月各月销量最高,也是全年唯一销量超越20000辆的月份,可见2024年底销量的“甩尾效应”特别明显,因此成为2024年12月6米以上客车销量的一个突出特点。主要原因上文已经简析。

三、12月:宇通独大强势霸榜,金旅第二、吉利商用车第三;TOP10同环比均大涨;吉利商用车“双领涨”

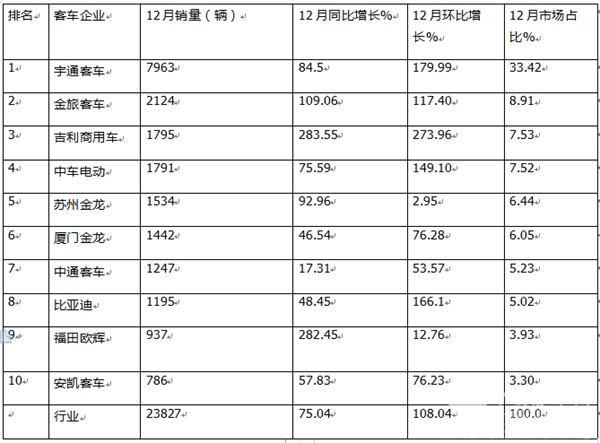

表1,根据中国客车统计信息网数据,2024年12月6米以上客车top10销量排行:

上表可见,在2024年12月6米以上客车销量占比中,TOP10客车企业呈现以下特点:

---宇通客车销量7963辆,也是行业销量唯一超越7000辆级别的企业,可谓一家独大,再度强势霸榜,同比大涨84.5%,环比增长179.99%,同环比双大涨,且均跑赢大盘,表现突出,市场占比33.42%;

---厦门金旅客车销量2124辆,居第二,同比增长109.6%,跑赢客车大盘;环比增长117.4%,也跑赢大盘,可见金旅客车同环比均大涨,且均跑赢大盘,表现突出;市场占比8.91%;

---吉利商用车(吉利星际客车)销量1795辆,同比大涨283.55%,环比大涨273.96%,同环比均跑赢且双领涨大盘,表现抢眼,市场占比7.53%;居第三;

---中车电动销1791辆,居第四,同比增长75.59%,跑赢大盘,环比大涨149.1%,也跑赢大盘,可见中车电动同环比均跑赢大盘,表现突出;市场占比7.52%;

----苏州金龙销售1534辆,同比增92.96%,跑赢大盘,环比增长76.28%,跑输大盘,居第五;市场占比6.44%;

---其余客车企业销量均在1500辆以下,市场占比均小于5.5%。

整体看,在2024年12月6米以上大中型客车市场竞争格局中,宇通独大强势霸榜,金旅、吉利商用车分列二三;前10车企销量同环比均增长;吉利商用车(吉利星际客车)“双领涨”。

四、2024年累销:宇通稳居冠军;海格、中通分别居第二、第三;TOP10同比均正增长;吉利商用车领涨

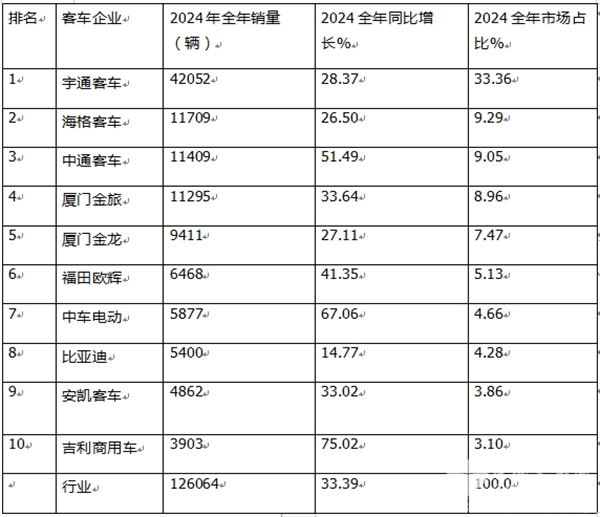

表2,根据中国客车统计信息网数据,2024年1-12月6米以上客车top10销量排行:

上表可见,在2024年全年6米以上客车销量同比及占比中,TOP10客车企业呈现以下特点:

---宇通客车累计销量42052辆,也是行业销量唯一超过40000辆级别的企业,可谓一家独大,再度强势霸榜,同比增长28.37%;市场占比33.36%;可见宇通在大中型客车市场的实力目前无人能超越。

---海格客车(苏州金龙)累计销量11709辆,位居第二,同比增长26.50%,市场占比9.29%

---中通客车累计销量11409辆,位居第三,同比增长51.49%,跑赢大盘;市场占比9.05%;

---厦门金旅客车累计销量11295辆,居第四,同比增长33.64%,跑赢大盘,市场占比8.96%;

---厦门金龙客车累计销售9411辆,同比增长27.11%,市场占比7.47%,居第五;

---福田欧辉客车累计销售6486辆,同比增长41.35%,跑赢大盘,市场占比5.13%,居第六;

---中车电动累计销售5877辆,同比增长67.06%,市场占比4.66%,居第七;

---比亚迪累计销售5400辆,同比增长14.77%,市场占比4.28%,居第八;

---安凯客车累计销售4862辆,同比增长33.02%,市场占比3.86%;居第九;

---吉利商用车(吉利星际客车)累计销售3903辆,同比增长75.02%,跑赢并领涨大盘,市场占比3.1%,居第十。

整体看,在2024年全年6米以上大中型客车市场中,宇通独大,海格(苏州金龙)、中通分别居第二、第三;TOP10同比均增长,可谓”全线飘红“,吉利商用车(吉利星际客车)领涨(75.02%)。可见2024年主流客车企业经过努力拼搏、砥砺前行,在复杂的市场背景下,均交出了较好的“年终大考”成绩单。

上述分析说明,在2024年6米以上大中型客车市场中,市场竞争依旧激烈,但头部企业依然表现较好,说明目前大中型客车市场主流企业的竞争格局基本稳定。

总之,2024年6米以上大中型客车在“政策+市场”的双轮驱动下,获得了较好的收成。

来源:客车网