根据中国客车统计信息网数据,2024年12月6米以上大中型客车销售23827辆,同比增长75.04%;2024年1-12月大中型客车累计销售126064辆,累计同比增长33.39%;

2024年12月6米以上大中型新能源客车销售17921辆,同比大涨124.24%;2024年1-12月6米以上大中型新能源客车累计销售57347辆,累计同比增长43.16%。

2024年12月大中型传统动力客车(含柴油、汽油和NG类)销售5906辆(本文以下销量均指6米以上客车)辆,同比2023年同期的5620辆增长5.1%,环比2024年11月的4523辆增长30.6%; 同比增速跑输2024年12月大中型客车大盘75.04%的增幅近69.94个百分点。可见2024年12月大中型传统动力的客车是抑制大中型客车整体市场增长的绝对主要力量。

2024年1-12月大中型传统动力客车累计销售68717辆,同比2023年1-12月的54542辆增长26%,跑属2024年1-12月大中型客车33.39%的增速近7.39个百分点。

现对2024年12月及1-12月传统动力的大中型客车销量特点进行扼要分析。

一、2024年12月主流大中型客车企业销量,宇通占比超半壁江山,强势霸榜;金旅第二、金龙第三;TOP7同比3增4降,欧辉客车领涨

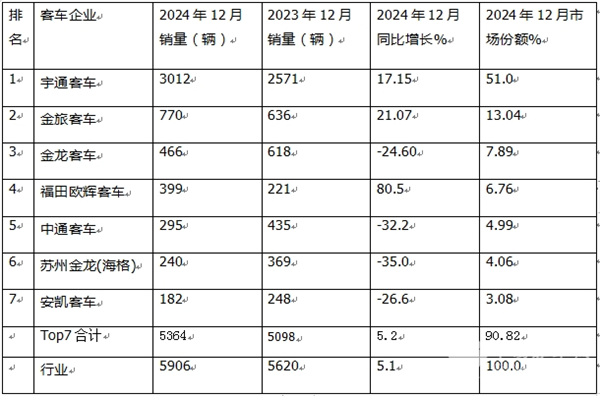

表1,根据中国客车统计信息网数据,2024年12月6米以上传统动力客车销量top7排行(只统计销量在150辆以上车企)

上表可见,在2024年12月6米以上传统动力客车销量及同比中,TOP7客车企业呈现以下特点:

1、 宇通客车12月销量3012辆,也是唯一销量超3000辆的车企,再度强势霸榜,同比增长17.15%跑赢大盘,市场占比超5成(51%),是第二名销量的近4倍,以绝对优势位居第一,说明宇通客车在传统动力大中型客车的市场地位非常强悍,无人能撼动!

2、 厦门金旅客车销售770辆,同比增长21.07%,跑赢大盘,市场占比13.04%,居第二;

3、 金龙客车销量466辆,同比下降24.6%,跑输大盘,市场占比7.89%,位居第三;

4、 福田欧辉客车销量399辆,同比大涨80.5%,跑赢并领涨大盘表现突出,市场占比6.76%,位居第四;

5、 中通客车销售295辆,同比下降32.2%,跑输大盘,市场占比4.99%,居第五;

6、 苏州金龙海格客车销售240辆,同比下降35%,跑输并领跌大盘,市场占比4.06%,居第六;

7、 安凯客车销量182辆,同比增长26.6%,跑输大盘,市场占比3.08%,位居第七;

8、7个企业中同比3增4降,主要是由于2024年12月车企把主要精力都放到新能源公交客车的市场营销方面(因为老旧新能源公交客车更新补贴政策的截止日期是2024年12月31日),而对传统动力的公路客车投入的精力较少。

整体看, 2024年 12月TOP7累计销售传统动力大中型客车5364辆,累计同比增长5.2%(同比跑赢传统动力客车大盘5.1%的增幅近0.1个百分点),市场累计占比90.82%,市场集中度很高。一方面说明目部分主流客车企业已经不生产销售传统的动力客车了(如比亚迪、中车电动、开沃汽车、上海申沃、奇瑞万达等);另外一方面也说明目前传统动力客车市场仍然有需求,且主要需求有“两通三龙”+福田欧辉+安凯等传统大中型主流客车企业。

根据笔者调研,目前传统动力客车市场需求主要集中在农村客运市场。主要原因有:

一是6-7米的农村客车市场较好,而农村客车销售的主要是传统动力的客车,也是2024年12月传统动力客车市场的主体部分。

二是2024年12月传统动力的大中型客车部分市场在出口;

三是部分客车企业偶然获得传统动力客车大单,用于校车接送学生上下学。

二、12月传统动力大中型客车市场跑输大中型客车大盘

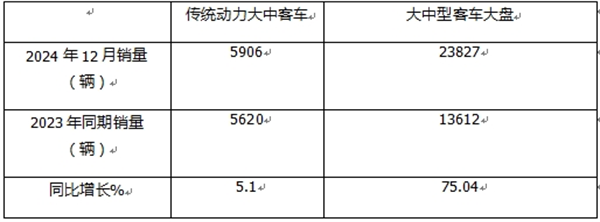

表2,根据中国客车统计信息网数据,2024年12月传统动力大中型客车销量同比与大中型客车大盘比较:

上表可见,2024年12月大中型传统动力客车销量同比增长5.1%,跑输2024年12月大中客大盘75.04%的增幅近69个百分点。说明2024年12月大中型传统动力的客车市场成为遏制2024年12月大中型客车整体市场增长的主要力量。据分析主要原因有:

一是上述已经简析的新能源公交客车同比暴涨从而拉动了大中型客车整体市场的高速增长;

二是12月旅游客车市场趋于企稳,对传统动力的公路客车需求比较平稳;

三是前几个月传统公路客车同比大涨,因此提前透支了2024年12月公路客车的部分市场需求;

四是2023年同期传统动力的公路客车销量基数较高,给2024年12月同比增长带来压力。

三、2024年全年统动力大中型客车销量中,宇通占比超4成强势领跑、海格\中通分列二三;“两通三龙”包揽前五;TOP7同比6增1降,福田欧辉客车领涨

表3,根据中国客车统计信息网数据,2024年全年传统动力大中型客车销量排行(统计累计销量在3000辆以上车企):

上表显示:

1、 宇通客车2024年全年累计销售传统动力大中型客车28293辆,也是行业销量唯一超越20000辆级别的企业,同比增长10.3%,市场占比41.17%,再度强势夺冠,说明宇通客车在传统动力大中型客车的市场地位非常稳固。

2、 中通客车累计销售8671辆,同比增长59.8%,跑赢大盘,市场占比12.62%表现较好,居第二;

3、 金旅客车累计销量7282辆,同比增长38.8%,跑赢大盘,表现不错,市场占比10.6%,位居第三;

4、 苏州金龙海格客车累计销量6403辆,同比下降0.2%,市场占比9.32%,位居第四;

5、 厦门金龙客车累计销售5790辆,同比增长25.73%,市场占比8.43%,居第五;

6、 福田欧辉客车累计销售3444辆,同比增长137.2%领涨大盘,市场占比5.01%,居第六;

7、 安凯客车累计销售3062辆,同比增长42.35%,跑赢大盘,表现较好,市场占比4.46%。

总之,2024年全年传统动力大中型客车Top7累计销售62945辆,累计同比增23.6%,市场占比91.6%,可见大中型传统动力客车市场集中度较高。

四、2024全年传统动力大中型客车市场跑赢大中型客车大盘

表4,根据中国客车统计信息网数据,2024年全年传统动力大中型客车销量同比与大中型客车大盘比较

上表可见,2024年全年大中型传统动力客车销量同比增长26%,跑输2024年全年大中客大盘33.39%的增幅近7.39个百分点。说明2024年全年大中型传统动力的客车市场成为抑制2024年大中型客车市场大盘增长的主要力量。

总之,无论是2024年12月还是全年,传统动力大中型客车均跑输大中型客车市场整体,成为遏制2024年大中型客车市场增长的主要力量。

来源:客车网