按常年的规律,10月的客车市场也处于“小旺季”,素有“银十”之称谓。那么今2023年10月的大中型客车市场如何?“银十“如约而至了吗?

根据相关数据,2023年10月6米以上大中型客车销售6706辆(本文以下销量均指6米以上客车,下同),环比9月的8773辆下降23.56%;同比去年10月的9434下降28.92%, 可见2023年10月大中型客车市场呈现了同环比“双降”的现象,“银十”并未如约到来。

2023年1-10月大中型客车累计销售72077辆。累计同比增长13.16%,比今2023年1-9月20.48%的增幅收缩近7.32个百分点。

一:2023年10月主流大中型客车企业排行:

宇通强势霸、海格、比亚迪争第二; TOP10同比4增6降,环比3增7降,安凯翻倍增

表1,根据中国客车统计信息网数据,2023年10月6米以上客车TOP10排行:

上表可见,在2023年10月6米以上客车销量占比中,TOP10客车企业呈现以下特点:

宇通客车销量2015辆,也是行业销量唯一超越2000辆级别的企业,再度强势霸榜,同比下降18.09%,跑赢大盘;环比比下降36.75%,跑输大盘,市场占比30.05%,强势霸榜。

海格客车销量714辆,位居第二,同比增长27.73%,跑赢客车大盘;环比下降7.27%,跑赢大盘;市场占比10.65%;

比亚迪销量701辆,比第二名销量只少13辆,大有与海格客车争夺第二名的趋势,位居第三,同比大涨164.53%,跑赢并领涨客车大盘;环比增长45.44%,跑赢并领涨大盘,可见比亚迪同环比双领涨行业,表现突出;市场占比10.45%;

中通客车销量602辆,位居第四,同比下降40.57,跑输客车大盘;环比下降0.99%,跑赢大盘,市场占比8.98%;

金旅客车销量564辆,位居第五,同比下降30.54%,跑输客车大盘;环比下降26.85%,也跑输大盘,市场占比8.41%;

其余客车企业销量均在500辆以下,市场占比均小于7%;

TOP10同比4增6降,比亚迪领涨,安凯翻倍增;环比3增7降,比亚迪也领涨.

总体看,2023年10月6米以上大中型客车市场同环比双降、环比均下降,“银十”并未如约而至,有些不尽人意。

据分析主要原因有:

同比下降,据分析主要是去年10月受前期疫情影响及新能源客车暴涨(因去年是补贴政策最后一年,为了抓住最后机会,去年10月新能源客车已经大涨),导致大中型客车销量在这个月份集中爆发,因此销量基数较高,给今年10月同比增长带来压力;同时今年10月的经济大环境并没有完全好转,对大中型客车的需求仍然缺乏动力。

环比下降主要是今年9月是传统的客车市场旺季,销量基数较高,给今年10月环比带来困难。

二、2023年1-10月累计销量: 宇通强势夺冠,海格、金旅分别居第二、第三;TOP10同比6增4降,吉利商用车领涨

表2,根据中国客车统计信息网数据,2023年1-10月6米以上客车TOP10排行:

上表显示,在2023年1-10月大中型客车累计销量TOP10中:

宇通客车累计销25407辆,也是行业唯一累计销售超20000辆的车企,独占鳌头,同比增长43.96%,跑赢大盘,表现突出;市场占比35.25%;

苏州金龙(海格)累计销7644辆,位居第二,同比增长64.14%,跑赢大盘,表现不俗,市场占比10.61%;

金旅客车累计销售6611辆,位居第三,同比增长26.14%,跑赢大盘;市场占比9.17%;

金龙客车累计销售5863辆,位居第四,同比增长16.28%,跑赢大盘;市场占比8.13%;

中通客车累计销售5859辆,位居第五,同比下降3.70%,跑输大盘;市场占比8.13%;

福田欧辉客车累计销售3849辆,位居第六,同比下降9.48%,跑输大盘;市场占比5.34%;

比亚迪客车累计销售3509辆,位居第七,同比下降16.95%,跑输大盘;市场占比4.87%;

安凯客车累计销售2761辆,位居第八,同比增长54.68%,跑赢大盘,市场占比3.83%;

中车电动累计销售1742辆,居第九,同比下降40.77%,跑输大盘,市场占比2.42%;

吉利商用车累计销售1573辆,同比增长208.43%,领涨大盘,市场占比2.18%,居第十。

---TOP10累计同比6增4降,吉利商用车领涨,中车领跌。

总体看,2023年1-10月大中型客车竞争格局中,“两通三龙”包揽前五,宇通客车一家独大。

三、从2023年1-10月大中型占据的市场份额及同比份额变化看,宇通客车占比超三分之一,一骑绝尘;TOP10份额同比6增4减,其中同比份额增加最大的是宇通,其次是苏州金龙,再次是吉利商用车

表3,根据中国客车统计信息网数据,2023年1-10月大中客车TOP10份额同比变化情况:

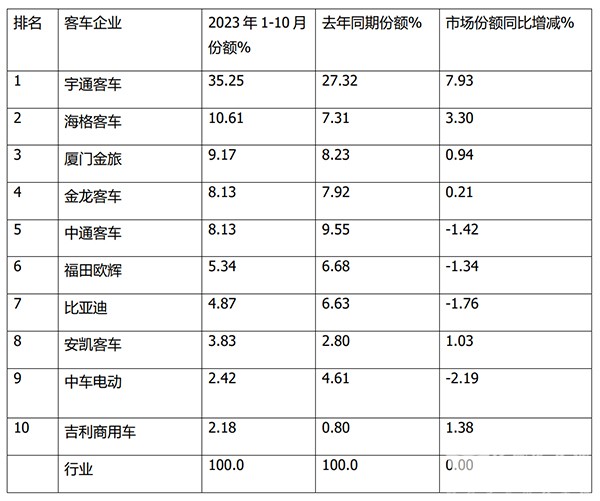

上表显示,在2023年1-10月大中客车TOP10市场份额及同比份额变化情况:

宇通客车市场份额超三分之一(35.25%),一骑绝尘,同比市场份额增7.93个百分点,是市场份额同比增加最大的企业,表现最好;

苏州金龙客车市场占比10.61%,同比增加3.3个百分点,是市场份额同比增加第二大的车企,表现突出;

金旅客车市场份额9.17%,同比增加0.94个百分点,是市场份额同比增加第五多的车企,表现尚可;

金龙客车市场份额为8.13%,同比增加0.21个百分点;

中通客车市场份额为8.13%,同比减少1.42个百分点;

欧辉客车市场份额5.34%,同比减少1.34个百分点;

比亚迪市场为4.87%。同比减少1.76个百分点,是市场份额减少次多的车企;

其余车企市场份额均在4.0%以下。

从2023年1-10月大中型客车TOP10车企市场份额同比增减看,其中6增4减,其中同比份额增加最大的是宇通客车,其次是苏州金龙,再次是吉利商用车。

总之,2023年10月大中型客车同比环比均下降,说明今年的“银十”表现不如人意;2023年1-10月大中型客同比增长13.16%。

来源:客车网