根据相关数据显示,作为2023年前三季度收官的的9月,6米以上大中型新能源客车市场实现了同比下降环比增长,那么作为2023年四季度开局的10月份,大中型新能源客车市场又咋样了?

根据相关数据显示,2023年10月我国共销售大中型新能源客车2814辆(含6米以上,下同),环比2023年9月的3910辆下降28.03%,同比2022年10月的下降56.2%; 相比2022年9月的6425辆下降56.2%,这说明2023年10月的新能源客车市场呈现了同环比双双下降的现象,行业期盼的“银十”变成了“铁十”,比较差强人意。

2023年10月新能源客车环比下降的原因据分析主要是9月销量基础较高,加之10月由于“两节”假期耽误,因此导致10月销量环比下降。

据分析今年10月新能源客车同比下降的主要原因有:

一是继续受到新能源汽车购置补贴取消的影响,需求动力仍然存在不足现象;

二是去年同期销量基数较高,给今年10月同比增长带来压力。

三是目前经济下行压力仍然较大,公交和客运部门对新能源客车的购买意愿不强。

2023年1-10月新能源客车累计销售28218辆,同比下降27.71%,降幅比今年1-9月的降幅(-34.12%)收窄了6.41个百分点。

一、10月:竞争格局生变----比亚迪夺冠、海格、中通分别列第二、三;TOP10同比7降3增,安凯领涨;环比4降6增,比亚迪领涨

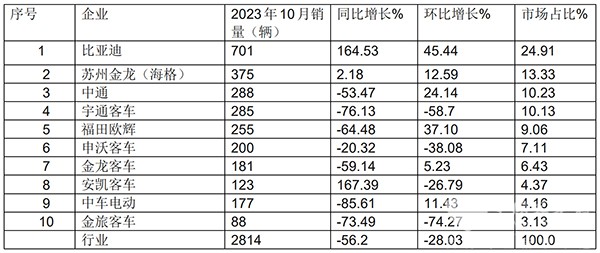

表1,2023年10月新能源客车销量T0P10同环比统计(数据来源:客车统计信息网):

上表显示,在2023年10月6米以上大中型新能源客车TOP10销量呈现以下特点:

比亚迪夺冠(上个月排名第三),销量701辆,同比大涨164.35%,是行业唯一销量超越700辆的车企,环比增长45.44%实现了同环比“双大增”,表现突出,市场占24.91%。

苏州金龙销量375辆,位居第二(上个月排名第五),同比增长2.18%,环比增长12.95%,实现了同环比双增,表现较好,市场占比13.33%。

中通客车销售288辆,位居行业第三(上个月排名第七),同比下降53.47%,环比增长24.14%,市场占比10.23%。

宇通客车销售285辆,由前几个月的一直冠军变为第四,同比下降76.13%,环比下降58.7%,市场占比10.13%。

福田欧辉销售255辆,居第五(上个月排名第八),同比下降64.48%,环比增长37.10%,市场占比9.06%。

申沃客车销售200辆,同比下降20.32%,环比下降38.08%,市场占比7.11%,居第六(与上月排名一致)。

其余车企销量均在200辆以下,市场占比均小于6.5%。

总体看,在今年10月新能源客车市场竞争格局中,比亚迪夺冠,海格第二、中通第三;之前一直位居冠军的宇通跌落第四,与上个月排名比较,10月新能源客车市场竞争格局“生变”;这是本月新能源客车竞争格局中的最明显特征。

二、1-10月:宇通强势夺冠,比亚迪、欧辉分别居第二、第三;TOP10累计同比2增8降;吉利商用车领涨

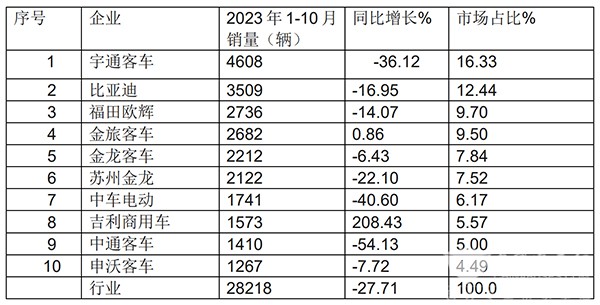

表2,2023年1-10月新能源客车T0P10累计销量及同比统计(数据来源:客车统计信息网):

上表显示,在2023年1-10月6米以上大中型新能源客车TOP10销量呈现以下特点:

宇通客车稳居第一,累计销量4608辆,是行业唯一累计销量超过4000辆的车企,同比下降36.2%,跑输大盘,市场占比16.33%。

比亚迪累计销量3509辆,位居第二,同比下降16.95%,跑赢大盘,市场占比12.44%。

福田欧辉客车累计销售2736辆,居第四,同比下降14.07%,跑赢大盘,市场占比9.70%。

金旅客车累计销售2682辆,位居第四,同比增长0.86%,跑赢大盘,市场占比9.50%。

金龙客车累计销售2212辆,居第五,同比下降6.43%,跑赢大盘,市场占比7.84%。

苏州金龙累计销售2122辆,居第六,同比下降22.1%,跑赢大盘,市场占比7.52%。

中车电动累计销售1741辆,居第七,同比下降40.6%,跑输大盘,市场占比6.17%。

吉利商用车累计销售1741辆,居第八,同比大涨208.43%,跑赢大盘且领涨行业,市场占比5.57%。

中通客车累计销售1410辆,居第九,同比下降54.13%,领跌大盘,市场占比5%。

申沃客车累计销售1267辆,同比下降7.72%,跑赢大盘,市场占比4.49%,居第十。

总体看,在2023年1-10月新能源客车市场竞争格局中,宇通位居第一,比亚迪第二、欧辉客车第三;TOP10中2企业实现同比增长,吉利商用车领涨。

三、10月:同比跑输6米以上大中型客车大盘,成为遏制今年10月大中型客车增长的主要力量

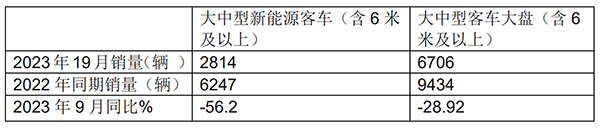

根据中国客车统计信息网数据,2023年10月6米以上大中型新能源客车销量2814辆,同比下降56.2%,而今年10月6米以上大中型客车整体大盘销量6706辆,同比下降28.92%,也就是说今年10月大中型新能源客车同比跑输6米以上大中型客车大盘,是遏制今年10月大中型客车市场增长的主要力量。

表3:2023年10月新能源客车销量同比与客车大盘比较(数据来源:客车统计信息网):

上表显示,2023年10月大中型新能源客车同比下降56.2%,跑输2023年10月大中型客车-28.92%的增幅近27.28个百分点,成为抑制2023年10月大中型客车整体市场增长的主要力量。

四:1-10月累计销量中,新能源客车跑输1-10月6米以上大中型客车大盘,成为遏制今年1-10月大中型客车增长的最大力量

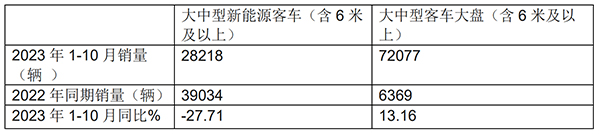

根据中国客车统计信息网数据,2023年1-10月大中型新能源客车累计销售28218辆,同比下降27.71%,而6米以上大中型客车整体大盘累计销量72077辆,同比增长13.16%,也就是说今年1-10月大中型新能源客车跑输6米以上大中型客车大盘,是遏制今年前10月大中型客车市场增长的中坚力量。

表4:2023年1-10月新能源客车销量同比与客车大盘比较(数据来源:客车统计信息网):

上表显示,2023年1-10月大中型新能源客车同比增长-27.71%,跑输2023年1-10大型客车13.16%的增幅近40.33个百分点,成为遏制2023年1-10月大中型客车整体市场增长的中坚力量。

小结:2023年10月是享受长达13年国家新能源汽车补贴“红利”被完全取消的第10个月,大中型新能源客车市场同比仍然出现了较大幅度的下降,“银十”显得比较“差劲”。

来源:客车网