根据相关数据,2023年9月中国客车行业如5米以上客车产品累计销售9924辆,同比下降0.3%。在9月销量中,公路客车销售4962辆,占比50%,公交客车销售4619辆,占比46.5%。其中2023年9月5米以上新能源客车销售5382辆。其中9月5米以上新能源公交客车销售3215辆,同比下降43.8%,环比增长24.5%,占本月公交客车总销量的69.6%; 2023年1-9月5米以上新能源公交客车累计销售22265辆,占今年1-9月公交总销量的75.2%。那么2023年9月5米以上新能源公交客车市场有何特点?现进行简要分析。

特点一、9月环比增24.5%,同比下降43.8%

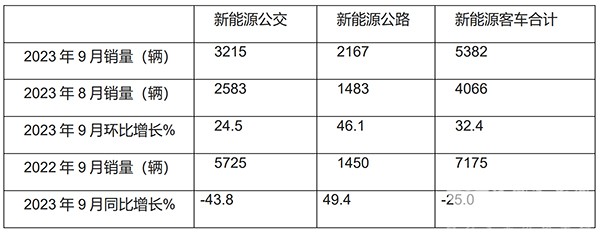

表1,根据慧眼看车数据,2023年9月5米以上新能源客车细分市场销量同比、环比:

上表显示,2023年9月新源公交客车销售3215辆,环比增长24.5%,跑输大盘;2023年9月新能源公交客车销量同比仍然下降4成多(-43.8%),跑输今年9月新能源客车市场同比增速(-25%)。

环比增长超2成,同比下降超4成,均跑输今年9月新能源客车大盘。据分析主要是今年9月新能源公交客车市场仍然受到新能源汽车购置补贴减少及需求动力不足的双重影响;而新能源公路客车同环比均跑赢大盘,表现较好,因此稀释了新能源公交客车市场在新能源客车市场中的权重。

特点二、1-9月同比下降超2成,领跌新能源客车大盘

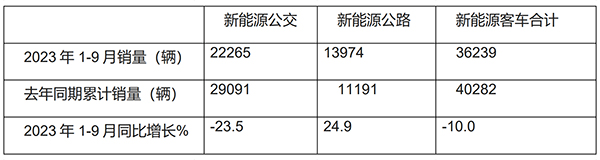

表2,根据慧眼看车数据,2023年1-9月5米以上新能源客车销量及同比统计:

上表可见,在2023年1-9月,5米以上新能源公交客车同比下降超2成(-23.5%),领跌今年1-9月5米以上新能源客车大盘(-10%),市场表现不太“给力”。据分析主要原因还是新能源汽车购置补贴取消带来的市场需求减少,加之今年各地财政紧张,缩减或者取消了要依靠地方财政拨款购买的新能源公交客车计划。

特点三、9月单月及1-9月累计新能源公交客车主体地位同比均减弱

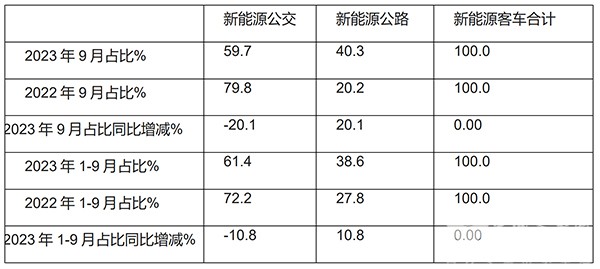

表3,根据慧眼看车数据,2023年9月及1-9月5米以上新能源公交客车占比同比增减统计:

上表可见:

2023年9月新能源公交客车占比59.7%,占比同比减少20.1个百分点,说明新能源公交客车之前的主体地位同比减弱,而新能源公路客车的次要地位同比加强。据分析主要因为去年是新能源客车享受补贴的最后一年,为了争夺最后的补贴红利,从去年9月份开始,新能源公交客车销量开始飙升,因此导致今年9月新能源公交客车市场的大幅度下降。

2023年1-9月新能源公交客车占比61.4%,占比同比减少10.8个百分点,说明新能源公交客车之前的主体地位同比明显减弱,而新能源公路客车的次要地位同比明显增强。

总之,2023年9月单月及1-9月累计新能源公交客车主体地位同比均有减弱趋势。

补贴完全取消,加之前期的市场透支,导致新能源公交客车相对减少;另外新能源公交客车主要是靠地方财政拨款购买,而今年以来各地财政紧张,资金缺乏,不少地方因此压缩或者取消了新能源公交采购计划;而新能源公路客车之前销量就不多,不存在市场透支问题,因此当补贴退出之后,新能源公路客车市场反而逆势增长。

特点四:1-9月宇通、欧辉、金旅居前三;9月宇通、申沃、吉利商用车居前三

图1,2023年1-9月及9月5米以上新能源公交客车TOP10排行及占比(数据来源、;慧眼看车)

从上图看出,2023年1-9月、9月新能源公交客车主流企业销量TOP10中特点分别如下:

1、1-9月累计销量排名:

通客车累计销量3348辆,占比15%,也是唯一销量超3000辆,占比达到15%的企业,夺得冠军。

福田欧辉客车累计销量2676辆,占比12.0%,位居第二。

金旅客车累计销售2146辆,占比9.6%,居第三。

金龙客车累计销售1806辆,居第四,占比8.1%。

比亚迪累计销售1578辆,居第五,市场占比7.1%。

中车电动累计销售1525辆,居第五,市场占比6.8%。

吉利商用车累计销售1454辆,居第七,市场占比6.5%。

海格累计销售1376辆,居第八,市场占比6.2%。

申沃客车累计销售1067辆,占比4.8%,居第九。

格力钛新能源(银隆)累计销售902辆,占比4.1%,居第十。

2、9月销量排名:

宇通客车销量612辆,占比19%夺冠,也是唯一占比接近2成的车企,表现突出。

申沃客车销量323辆,占比10%,位居第二。

吉利商用车销售306辆,占比9.5%,居第三。

海格客车销售303辆,居第四,占比9.4%;居第四。

以上四个车企销量均超300辆。累计占比近5成(48%),可见今年9月新能源公交客车的市场集中度也比较高。

福田欧辉客车销量276辆,占比8.6%,位居第五。

比亚迪销量251辆,占比7.8%,居第六。

金旅客车销量238辆,占比7.4%,位居第七。

第8名―第10名销量均在200辆以下,市场占比均小于等于5%。

从市场竞争格局看,2023年1-9月与9月,宇通客车均强势夺冠;1-9月欧辉、金旅分别居第二、第三;9月申沃与吉利商用车分列第二、第三。

来源:客车网