根据相关数据,2023年9月5米以上客车销售9623辆,环比8月的9623辆增长3.1%,同比2022年9月9958辆下滑0.3%,终结了自从2023年4月份以来连续5个月的增长。其中公路客车2023年9月销量4962辆,同比增长74.8%,占据行业总销量50%,占了”大头”;2023年9月公交客车占比46.5%,实现销售4619辆,同比下滑29.7%;校车占比3.5%,实现销售1343辆,同比下降37.6%。可见2023年9月公路客车表现最“给力”。

2023年1-9月5米以上公路客车、公交客车、校车累计分别销售40836辆、29589辆和3305辆,累计同比分别增长68.8%、-11.4%和-17.9%。那么2023年9月及1-9月公路、公交和校车三大细分市场销量有何主要特点?现予以简要分析。

特征一、9月:5米以上公路、公交、校车三大细分市场中,同比公路呈现唯一正增长;公交客车、校车均下滑,校车领跌

表1,根据慧眼看车数据,2023年9月5米以上公路客车、公交客车、校车三大细分市场销量及同比:

上表可见,在2023年9月5米以上公路、公交、校车三大细分市场中:

销量最大的是公路客车,销量4962辆,同比增长74.8%,是同比唯一正增长的细分车型;主要是新能源汽车购置补贴取消,反而对公路客车市场更有利,另外就是旅游客运市场恢复,对公路客车需求增加。

公交客车销量第二大,销量为4619辆,同比下降29.7%,是同比降幅第二大的细分市场;主要还是新能源汽车购置补贴取消影响及需求动力不足所致。

校车销量343辆,同比下降37.6%, 是同比降幅第一大的客车细分市场。主要是因为今年各地财政缺钱,各地校车采购当然受到影响。

总体看,在2023年9月5米以上客车市场中各细分车型中,公路客车同比唯一正增长,而且是同比大增,市场表现最好,其次是公交,最差的是校车市场。

特点二:1-9月累销:公路客车同比唯一正增长,表现相对最好

表2,根据慧眼看车数据,2023年1-9月5米以上公路客车、公交客车、校车三大细分市场销量及同比:

上表可见,在2023年1-9月5米以上公路、公交、校车三大细分市场中:

销量最大的是公路客车,累计销量40836辆,同比增长68.8%,也是同比唯一增长的细分市场,表现最好。

公交客车销量第二大,累计销量为29589辆,累计同比下降11.4%,是同比降幅第二大的细分市场,表现较差,据分析主要是受到新能源汽车购置补贴取消的影响而导致新能源公交客车需求减少。

校车累计销量只有3305辆,同比下降17.9%, 是同比降幅第一大的细分市场,据分析校车主要受到当前地方财政紧张,压缩购买校车计划所致。

总体看,2023年1-9月5米以上客车市场中各细分车型中,校车市场表现最差,公交市场表现其次;表现相对最好的是公路客车。公路客车表现最好的主要原因有:

一是疫情管控政策完全放开后,旅游客车市场回暖,对旅游公路客车需求增多。

由于今年是之前三年疫情完全消除后的第一个年份,长期积压的旅游市场开始集中释放,甚至呈现“井喷“现象。这在今年清明、五一、及”十一“小长假中均得到验证。官方数据显示:

2023年清明节假期(4月5日),全国国内旅游出游2376.64万人次,较去年清明节当日增长22.7%;预计实现国内旅游收入65.20亿元,较去年清明节当日增长29.1%。清明节假日期间,全国共有14952家A级旅游景区,其中正常开放12635家,占A级景区总数的84.5%。

2023年“五一”假期5天,全国国内旅游出游合计2.74亿人次,同比增长70.83%,按可比口径恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,同比增长128.90%,按可比口径恢复至2019年同期的100.66%。

2023年的中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

上述数据充分反映了今年以来我国旅游市场的火爆。旅游市场的大涨必然带动今年前三季度旅游公路客车市场的大增。

二是新能源汽车购置补贴取消对6米以下新能源公路客车利好,促进了6米以下轻型新能源公路客车的大涨,一定程度上推高了今年上半年公路客车市场销量。

三是农村客车销量大增,为今年1-9月公路客车增长提供了支持。

特征三、从占比及占比同比增减看,公路客车占比最大,且占比同比增加最多

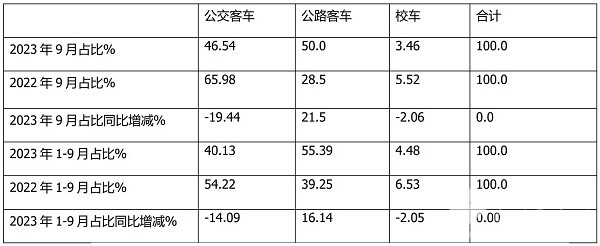

表3,根据慧眼看车数据,2023年9月及1-9月5米以上客车各细分市场占比及占比同比变化情况:

从上表可知,2023年9月及1-9月5米以上客车三大细分市场占比呈现以下特点:

1、公路客车占比分别为50%和55.39%,均为最大,且占比同比分别增加21.5个百分点和16.14个百分点,均是占比同比增加最大的细分车型,表现最“给力“。具体原因上文已经分析。

2、公交客车占比分别为46.54%和40.13%,均为第二大,但占比同比分别减少19.44和14.09个百分点,表现最为“差劲”。

3、校车占比分别为3.46%和6.53%,均为最小,且占比同比分别减少2.06个百分点和2.05个百分点。

总之,无论是今年9月还是1-9月,公路客车均占比最大,且占比同比均增加最多,是表现最好的细分市场。据分析主要是由于新能源汽车购置补贴取消影响了新能源公交客车市场加之旅游客运市场回暖导致,反而让公路客车市场占了“天时”和“地利”。

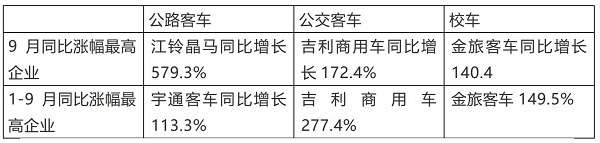

特征四、9月公交客车、公路客车、校车“黑马”分别是吉利商用车、晶马及金旅;1-9月黑马分别是:吉利商用车、宇通、金旅

表4,根据慧眼看车数据,2023年9月及1-9月公交、公路、校车黑马:

特点五:从区域流向看,2023年1-9月5米上客车市场三大细分市场中,公路客车流向江苏最大;而公交客车则分别是浙江,校车则分是广西最多

表5,根据上牌信息,2023年1-9月5米以上客车三大细分市场市场份额最高区域及占比统计:

上表可见,从区域流向看:

2023年1-9月公路、公交、校车则分别流向最多的分别是江苏(10.2%)、广东(10.1%)和广西(8.6%)

总之,在2023年9月及1-9月的公路、公交和校车三大客车细分市场中,公路客车领涨领跑,表现亮眼,公交市场和校车表现均不“给力”。

来源:客车网