根据中汽协数据,2023年9月我国燃料电池汽车产销分别完成144辆和14辆,同比分别下降21.3%和93% ,环比分别增长41.1%和-92%;

2023年1-9月燃料电池汽车产销累计分别完成2874辆和2830辆,累计分别增长25.2%和37.3%。那么2023年9月及1-9月燃料电池客车市场有哪些特点?现进行扼要分析。

特点一 :2023年9月燃料汽车产销同比分别下降21.3%和93%,产销同比均跑输2023年9月新能源汽车产销大盘

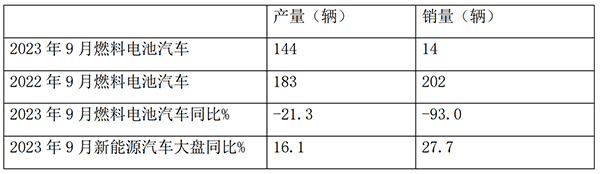

表1根据中汽协数据,2023年9月燃料电池汽车产销同比统计:

上表可见,2023年9月燃料电池汽车产销分别为144辆和14辆,同比分别下降21.2%和93%,产销量同比均跑输2023年9月新能源汽车产销大盘。

特点二:2023年前9月燃料汽车产量及销量同比分别增25.2%和37.3%,均跑输新能源汽车大盘;

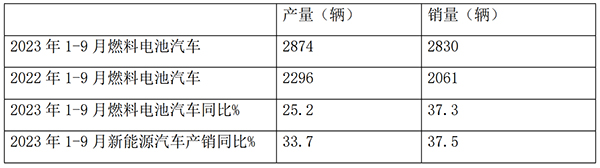

表2,根据中汽协数据,2023年1-9月燃料电池汽车产销同比统计:

上表可见,2023年1-9月燃料电池汽车产销分别为2874辆和2830辆,同比分别增25.2%和37.3%,产销量同比分别跑输2023年前9月新能源汽车产销大盘。

特点三:9月产量居今年前9月第六,属于中下水平;9月销量创1-9月月度销量新低

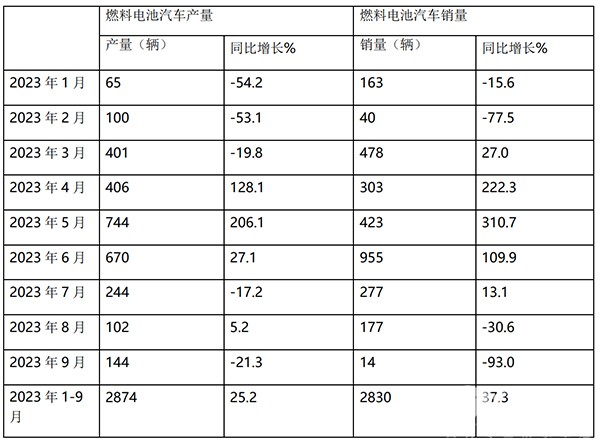

表3,根据中汽协数据,2023年1-9月各月燃料电池汽车产销及同比:

从上表可见,在今年1-9月的各月燃料电池汽车产销量中,2023年9月产量为144辆,居今年前9月各月第6名,属中下水平;2023年9月燃料电池汽车的销量为14辆,居2023年1-9月各月销量最低。可见今年9月燃料电池产销均属于今年以来的较低水平。

据分析主要原因有:

一是去年同期产销水平较高,给今年9月同比带来困难;

二是今年4月、5月、6月、7月的产销量均较高,因此提前透支了今年9月的部分氢燃料电池汽车市场需求;

三是9月各地出台对氢燃料电池汽车市场刺激的特殊政策不多,因此对9月氢燃料电池汽车的产销推动力度不大,说明燃料电池汽车市场目前依然主要靠政府项目和政策支持来推动,非市场化特征比较明显。

四是目前经济大环境不是太好,各地财政缺钱,企业推广燃料电池汽车不一定能及时拿到补贴,因此对燃料电池汽车的推动积极性不高。

特点四:2023年9月及1-9月燃料电池汽车销量同比增速分别跑输和跑赢新能源客车大盘

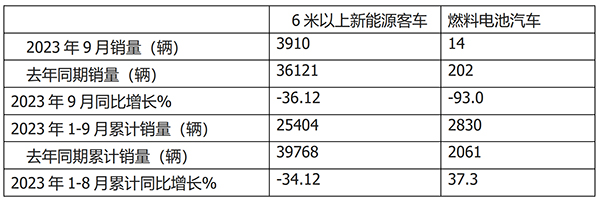

表4,2023年9月及1-9月燃料电池汽车同比与新能源客车大盘比较(数据来源:中国客车网及中汽协)

上表显示,2023年9月燃料电池汽车销量同比增长-93%,远跑输2023年9月6米以上新能源客车-36.12%的增幅近56.88个百分点;也就是说,2023年9月燃料电池汽车销量同比增速明显慢于新能源客车大盘。

据分析主要由于去年同期燃料电池汽车的销量较较高,客观上给今年8月燃料电池汽车在数据层面的同比增长带来压力;

2023年1-9月燃料电池汽车累计销量同比增长37.3%,远跑赢2023年1-9月6米以上新能源客车-34.12%的增幅近71.42百分点;也就是说,2023年前9月燃料电池汽车累计销量同比增速明显快于新能源客车大盘。

特点五:燃料电池客车同比跑输大盘----9月燃料电池客车销量同比下降88.9%,同比跑输燃料电池商用车大盘;1-9月燃料电池客车同比下降19.9%,也跑输燃料电池商用车大盘

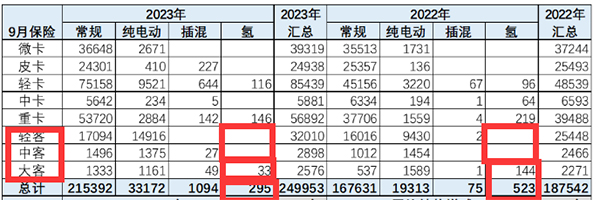

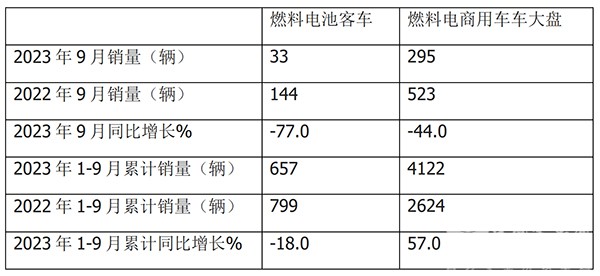

图1,2023年9月燃料电池客车、商用车上牌数量(数据来源:中国汽车流通协会提供的信息)

根据截图1的终端上牌数据,2023年9月燃料电池商用车上牌数量为295辆,同比(去年同期燃料电池商用车上牌523辆)下降44%,其中2023年9月燃料电池客车上牌数量33辆,同比2023年9月的144辆下降-77%,跑输今年9月燃料电池商用车大盘-44%的增幅近33个百分点;2023年1-9月燃料电池商用车上牌数量为4122辆,同比增长57%,其中2023年1-9月燃料电池客车累计销量为657辆,同比2022年1-9月的799辆增长-18%,也跑输今年1-9月燃料电池商用车大盘57%的增速近75个百分点(具体见表4)。

表5,2023年9月及1-9月燃料电池客车同比与燃料电池商用车大盘增速比较(数据来源:终端上牌):

上表显示,无论在2023年9月还是1-9月燃料电池终端客车市场销量结构中,燃料电池客车市场同比增速均跑输燃料电池商用车大盘,说明当前燃料电池客车市场暂时处于颓势。

据分析主要是燃料电池系统更适合燃料电池货车,特别是更适合重载长途运输的燃料电池重卡市场;同时从国家战略层面看,目前的燃料电池汽车推广应用更倾斜于燃料电池中重卡领域,这也是国家的燃料电池汽车政策导向。

不过,随着各地氢能产业政策的落地,后期的燃料电池客车市场或将逐渐改变暂时“受挫”的现状,或将迎来快速的增长期!

来源:客车网