根据中国客车统计信息网数据,2023年9月国内客车企业实现公交客车4544辆销量,创下年内单月销量新高,环比增长21%,同比下降27.13%;可见今年9月公交客车市场实现了环比增长、同比下降,相对今年8月有所回暖,但“金九”成色不足。

2023年1-9月公交客车累计销售29171辆,同比下降9.66%,累计销量仍然处于近年同期中的最低水平,据分析主要是由于新能源汽车购置补贴取消影响及需求动力不足导致的。

那么2023年9月及1-9月公交客车行业的车企表现如何?排位赛又咋样?

一、2023年9月:宇通销量过千辆“断崖式”领跑,远程、比亚迪分别居第二、第三;TOP10销量同比4增6降,远程大涨172.38%领涨;环比6增4降,比亚迪领涨;宇通、远程、比亚迪三企业实现同环比“双增长”

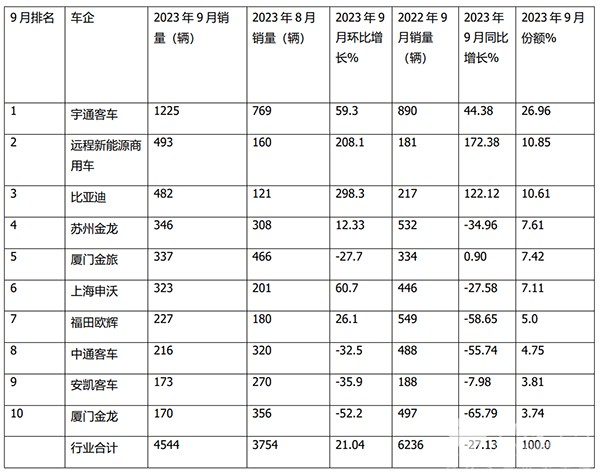

表1,2023年9月公交客车销量top10排行(数据来源:中国客车统计信息网)

上表显示,在2023年9月公交客车销量TOP10排名中:

宇通客车销售1285辆,也是唯一销量超过1000辆的车企,同比增长44.38%,跑赢大盘,环比增长59.3%,也跑赢大盘,实现同环比双双大涨,表现突出,强者更强特征明显,市场份额为26.96%,是第二名市场份额的2.5倍,呈现“断崖式”领跑的特点。

远程新能源商用车销售493辆,居第二,同比增长172.3%,跑赢大盘且领涨行业,环比增长208.1%,跑赢大盘,也实现同环比双双大涨,表现较好,市场份额为10.85%;

比亚迪销482辆,居第三,同比增长122.13%,跑赢大盘,环比增长298.3%,领涨行业,表现出色,市场占比10.61%;

可见上述TOP3车企均实现同环比双双大涨的良好发展态势,是推动今年9月公交客车销量创下今年单月销量新高的主要“功臣”。

苏州金龙销售346辆,居第四,同比下降34.96%,跑输大盘,环比增长12.33%,市场占比7.61%;

厦门金旅销售337辆,居第五,同比增长0.9%,跑赢大盘,环比下降2778%,跑输大盘,市场占比7.42%;

上海申沃销售323辆,居第六,同比下降27.58%,跑输大盘,环比增长60.7%,跑赢大盘,市场占比7.11%;

其余车企销量均在300辆以下,市场占比小于5%(不含)。

总之,今年9月公交客车市场竞争格局中,宇通销量过千辆“断崖式”领跑,远程、比亚迪分别居第二、第三;TOP10销量同比4增6降,远程大涨172.38%领涨;环比6增4降,比亚迪领涨;宇通、远程、比亚迪三企业实现同环比“双增长”

整体看,2023年9月客车主流企业的销量超过1000台的只有1家(宇通),超过400台的只有3家(宇通、远程及比亚迪),说明今年9月的公交客车市场虽然回暖,但仍旧不太理想。

二、9月公交客车市场跑输大中型客车大盘,成为遏制大中型客车市场增长的主要力量

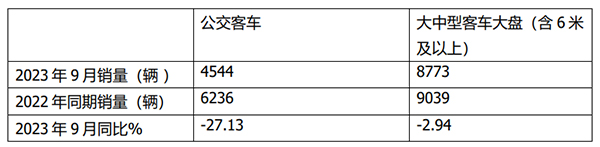

根据中国客车统计信息网数据,2023年9月公交客车销量4544辆,同比下降27.13%,而今年9月6米以上大中型客车整体大盘销量8773辆,同比下降2.94%,也就是说今年9月公交客车同比跑输6米以上大中型客车大盘,是遏制今年9月大中型客车市场增长的主要力量。

表2:2023年9月公交客车销量同比与客车大盘比较(数据来源:客车统计信息网):

上表显示,2023年9月公交客车同比下降27.13%,跑输2023年9月大中型客车-2.94%的增幅近24.19个百分点,成为抑制2023年9月大中型客车整体市场增长的主要力量。

三、1-9月累销中,宇通、金旅、比亚迪居前三

表3,根据中国客车统计信息数据,2023年1-9月公交客车销量top10同比、市场份额:

上表显示,2023年1-9公交客车销量top10排行:

累计销量宇通、厦门金旅、比亚迪居前三,累计销量分别为5601辆、3099辆和2808辆,累计同比分别增长6.30%、277.37%和-29.09%,市场占比分别为19.2%、10.62%和9.63%;其中累计销量过5000辆的只有有宇通一家,可谓一家独大,遥遥领先行业。

累计销量超过3000辆有2家(分别是宇通和厦门金旅);累计销量超过2000辆的有6家(分别是宇通、厦门金旅、比亚迪、福田欧辉、厦门金龙、苏州金龙)。

其余车企累计销量均在2000辆以下。

TOP10累计销量同比4增6降,其中远程新能源商用车领涨(277.37%),比亚迪客车领跌(-29.09%)。

1-9月公交市场累计销售29171辆,同比下降9.66%。

四、1-9月公交客车同比跑输大中型客车市场

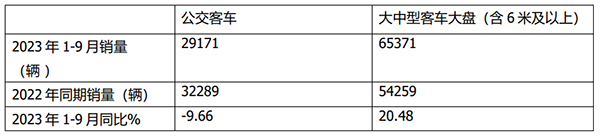

根据中国客车统计信息网数据,2023年1-9月公交客车销量29171辆,同比下降9.66%,而今年1-9月6米以上大中型客车整体大盘销量8773辆,同比下降2.94%,也就是说今年9月公交客车同比跑输6米以上大中型客车大盘,是遏制今年9月大中型客车市场增长的主要力量。

表4:2023年1-9月公交客车销量同比与客车大盘比较(数据来源:客车统计信息网):

上表显示,2023年1-9月公交客车同比下降9.66%,跑输2023年1-9月大中型客车20.48%的增幅近30.14个百分点,成为抑制2023年1-9月大中型客车整体市场增长的主要力量。

总之,2023年9月公交客车市场环比增长21.04%,但同比仍然下降,说明“金九”成色不足。

来源:客车网