根据中国汽车动力电池产业创新联盟数据,2023年9月我国动力电池装机量共计36.4GWh,同比增15.1%,环比增长4.4%,出现了同环比“双增长”的态势,说明2023年9月动力电池装机量也呈现的良好发展趋势。

按材料类型划分, 2023年9月三元电池装机量12.2GWh,同比增长9.1%,环比增长13.2%,占装车总量33.6%;2023年9月磷酸铁锂电池装机量为24.2GWh,同比增长18.6%,环比增长0.6%,占总量66.4%。

2023年1-9我国动力电池装机量255.7GWh,同比增长32%,其中三元电池累计装车81.6GWh,同比增长5.7%,占比31.9%;磷酸铁锂电池装机量为173.8GWh,同比增长49.4%,占比68.0%。

值得关注的是, 2023年9月我国新能源客车动力电池装机量大约为659.6MWh ,同比下降41%,环比增长13%;2023年1-9月新能源客车动力电池累计装机量大约为3876.7MWh,累计同比下降34%。

图1,2023年9月、1-9月新能源客车动力电池装车量占比、同比(环比),数据来源:中国汽车动力电池产业联盟

现将2023年9月及1-9月我国新能源客车动力电池装机量特点及后期发展策略做扼要简析,供行业参考!

一:9月我国新能客车动力电池装机量是新能源汽车各细分车型中同比唯一负增长和新能源汽车中占比最小的细分车型

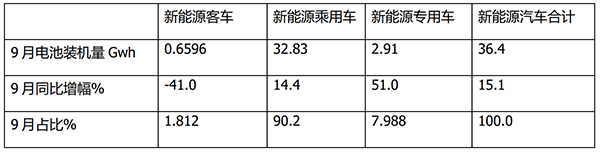

表1:根据截图1中的中国汽车动力电池产业创新联盟数据,2023年9月我国新能源客车在新能源汽车市场中装机量同比及占比:

上表可见,在2023年9月,新能源客车动力电池装机量同比下降41%,是新能源汽车市场同比增幅最低,也是唯一负增长的细分车型(新能源专用车同比增长51%,新能源乘用车同比增幅14.4%),其市场占比为1.812%,在新能源汽车市场中占比最小(第一是新能能源乘用车,占比90.2%,第二是新能源专用车占比7.988%)。

据分析主要是由于新能源客车受到2023年新能源汽车购置补贴取消的影响最大,加之之前新能源客车市场相对饱和,因此导致今年9月新能源客车动力电池装机市场在新能源汽车中表现最差。

二、1-9月累计我国新能客车动力电池装机量在新能源汽车各细分市场中同比唯一下滑,是新能源汽车中累计占比最小的细分车型

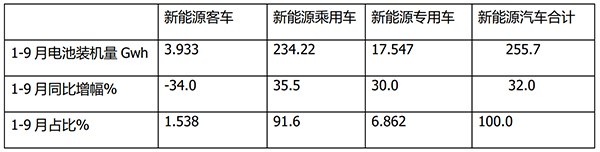

表2,根据中国汽车动力电池产业创新联盟数据,2023年1-9月我国新能源客车在新能源汽车市场中装机量同比及占比:

上表可见,在2023年1-9月,新能源客车动力电池装机量同比增长-34%,是新能源汽车市场累计同比增幅最小的细分车型,也是唯一下降的车型(新能源乘用车累计同比增幅最大达到35.5%,新能源专用车同比增幅第二为30.0%),其市场占比为1.538%,在新能源汽车市场中占比最小(第一是新能能源乘用车,占比91.6%,第二是新能源专用车占比6.862%)。

三、纯电动占绝对主体,插电式混动领涨

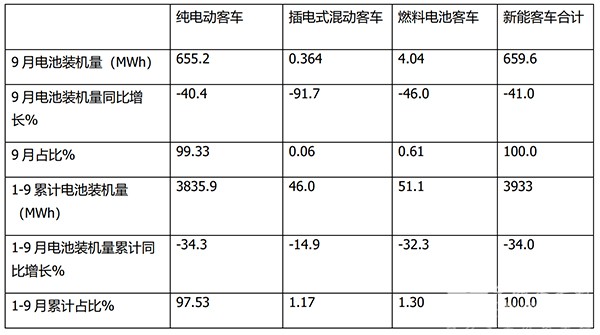

表3,根据中国汽车动力电池产业创新联盟数据,2023年9月及1-9月按技术路线划分,新能源客车动力电池装机量及占比:

上表可见,按技术路线划分,在新能源客车中:

1、2023年9月:

纯电动客车装机量655.2MWh,同比下降40.4%,跑赢新能源客车装机大盘(-41%)并领涨,占比99.33%,在新能源客车电池装机量中占据绝对的主体地位;主要是纯电动客车技术相对成熟,能不依靠传统燃油,实现零排放,运营成本也不高。

燃料电池客车装机量4.04MWh,同比下降46%,跑输新能源客车装机大盘(-41%),市场占比0.61%,居第二。

插电式混合动力客车装机量为0.364MWh,同比下降91.7%,跑输9月新能源客车装机大盘(-41%)并领跌,市场占比0.06%,居第三。

2、2023年1-9月:

纯电动客车累计装机量3835.9MWh,同比下降34.3%,占97.53%,在新能源客车电池装机量中占据绝对的主体地位;主要是纯电动客车技术相对成熟,能不依靠传统燃油,实现零排放,运营成本也不高;

燃料电池客车累计装机量为51.1MWh,累计同比增长-32.3%,跑赢今年1-9月新能源客车装机大盘(-34.0%),市场占比为1.3%,居第二。

插电式混合动力客车累计装机量为46MWh,同比下降14.9%,跑赢新能源客车装机大盘市场(-34%),市场占比1.17%,居第三。

可见,无论是9月还是1-9月,插电式混动客车动力电池装机量和燃料电池和插电式混动这两条技术路线的新能源客车市场仍然占据较小的份额。

四:纯电动客车装机量中,磷酸铁锂电池占比超9成,居绝对主体;钛酸锂及锰酸锂均居于从属地位

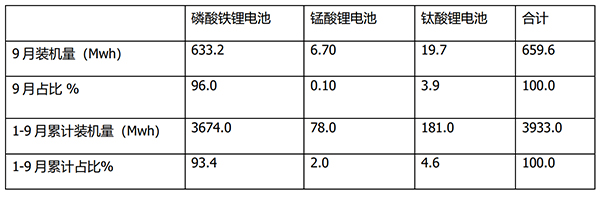

表4,根据公开数据,2023年9月及1-9月新能源客车各类电池装机量及占比统计:

上表可见,在2023年9月及1-9月新能源客车动力电池装机量中,磷酸铁锂电池占比分别为96%和93.4%,均占据绝对的主体地位;而钛酸锂电池在2023年9月及1-9月的装机量占比分别为3.9%和4.6%;锰酸锂电池装机量在2023年9月及1-9月的占比分别为0.10%和2.0%。

五:从装车电池形状看,方形居于主体地位

表5,根据公开统计数据,2023年1-9月新能源客车(含纯电动和插电式混动车型)各种形状锂电装机统计:

上表可见,在2023年1-9月新能源客车(含纯电动和插电式混动)各种形状的电池装机量中:

方形电池累计占比88.7%,居于绝对的主体地位。据分析主要是方形电池封装可靠度高;系统能量效率高;相对重量轻,能量密度较高;结构较为简单,扩容相对方便,是当前通过提高单体容量来提高能量密度的重要选项;单体容量大,则系统构成相对简单,使得对单体的逐一监控成为可能;系统简单带来的另外一个好处是稳定性相对好。

其次是圆柱形电池,市场占比9.85%,居第二。

再次是软包形电池,占比1.45%,居第三。

来源:客车网