根据中国客车统计信息网数据,2023年7月我国共销售大中型新能源客车3162辆(含6米以上,下同),环比今年6月的3868辆下降18.25%; 同比去年7月的3374辆下降6.28%,这说明今年7月的新能源客车市场呈现同环比“双降”,表现不太“给力”。

2023年1-7月新能源客车累计销售18398辆,同比下降20.30%,降幅比今年1-6月的降幅(-22.71%)收窄2.41个百分点,向好趋势明显。

2023年7月新能源客车同环比“双降”的主要原因有:

一是继续受到新能源汽车购置补贴取消的影响,需求动力仍然存在不足现象;

二是2023年6月新能源客车销量基数处于今年以来最高(3868辆),提前透支了部分市场需求,给今年7月的环比增长带来压力。

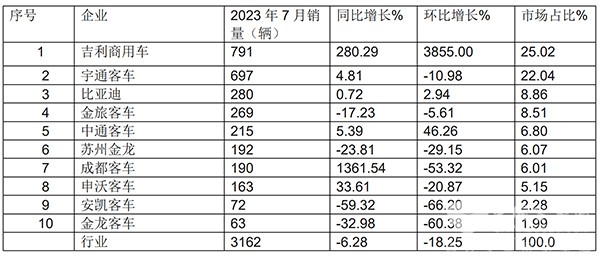

一、7月:吉利商用车首次夺冠,宇通、比亚迪分别居第二、第三;TOP10中3个企业实现同环比“双增”

表1,2023年7月新能源客车销量T0P10同环比统计(数据来源:客车统计信息网):

上表显示,在2023年7月6米以上大中型新能源客车TOP10销量呈现以下特点:

1、吉利商用车首次夺得冠军,销量791辆,同比增长280.29%,是行业唯一销量超越700辆的车企,环比暴涨3855%,实现了同环比双大增,表现出色,市场占25.02%;

2、宇通客车销量697辆,位居第二,同比微涨4.81%,环比下降10.98%,实现了同比增、环比降,但都跑赢大盘,表现较好,市场占比22.04%;

3、比亚迪客车销售280辆,位居行业第三,同比微涨0.72%,环比微涨2.94%,实现同环比双增长、且均跑赢大盘,表现不俗,市场占比8.86%;

4、金旅客车销售269辆,居第四,同比下降17.23%,跑输大盘,环比下降5.61%,跑赢大盘,市场占比8.51%;

5、中通客车销售215辆,居第五,同比增长5.39%,环比增长46.26%,实现了同环比双增长在,且均跑赢大盘,表现较好,市场占比6.8%;

6、其余车企销量均在200辆以下,市场占比均小于6.5%;

总体看,在今年7月新能源客车市场竞争格局中,吉利商用车首次夺冠,这是行业竞争格局中最大的一个特点;宇通第二、比亚迪第三;TOP10中3企业实现同环比“双增”(分别是吉利商用车、比亚迪和中通客车)。

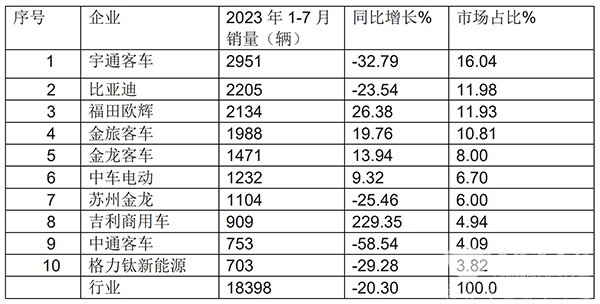

二、1-7月:宇通第一,比亚迪、欧辉分列二、三;TOP10累计同比5增5降;吉利商用车领涨

表2,2023年7月新能源客车销量T0P10同环比统计(数据来源:客车统计信息网):

上表显示,在2023年1-7月6米以上大中型新能源客车TOP10销量呈现以下特点:

总体看,在今年1-7月新能源客车市场竞争格局中,宇通位居第一,比亚迪第二,福田欧辉客车第三;TOP10中5企业实现同比增长。

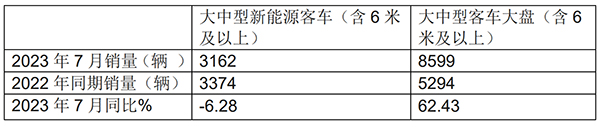

三、7月:同比跑输6米以上大中型客车大盘,成为遏制今年7月大

中型客车增长的主要力量

根据中国客车统计信息网数据,2023年7月6米以上大中型新能源客车销量3162辆,同比下降6.28%,而今年7月6米以上大中型客车整体大盘销量8599辆,同比增长62.43%,也就是说今年7月大中型新能源客车同比跑输6米以上大中型客车大盘,是遏制今年7月大中型客车市场增长的主要力量。

表3:2023年7月新能源客车销量同比与客车大盘比较(数据来源:客车统计信息网):

上表显示,2023年7月大中型新能源客车同比下降6.28%,跑输2023年7月大中型客车62.43%的增幅近68.71个百分点,成为抑制2023年7月大中型客车整体市场增长的主要力量。

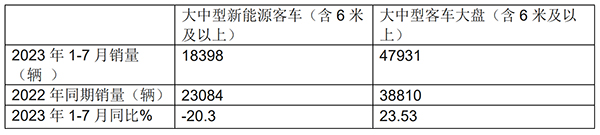

四:1-7月累计销量中,新能源客车跑输1-7月6米以上大中型客车大盘,成为遏制今年1-7月大中型客车增长的最大力量

根据中国客车统计信息网数据,2023年1-7月大中型新能源客车累计18398销量辆,同比下降20.3%,而6米以上大中型客车整体大盘累计销量47931辆,同比增长23.53%,也就是说今年1-7月大中型新能源客车跑输6米以上大中型客车大盘,是遏制今年前7月大中型客车市场增长的中坚力量。

表4:2023年1-7月新能源客车销量同比与客车大盘比较(数据来源:客车统计信息网):

上表显示,2023年1-7月大中型新能源客车同比增长-20.3%,跑输2023年1-7月大中型客车23.53的增幅近43.83个百分点,成为遏制2023年1-7月大中型客车整体市场增长的中坚力量。

小结:2023年7月是享受长达13年国家新能源汽车补贴“红利”被完全取消的第7个月,大中型新能源客车销量同环比仍出现“双降”,说明今年7月的新能源客车市场比较不“给力”;

2023年1-7月新能源客车市场整体看虽然不太理想,但整体向好趋势逐渐显现。可以预见,在国家“双碳”战略的持续发力下,随着经济的逐渐复苏,后期的新能源客车市场有望走出低迷恢复到常态!

来源:客车网