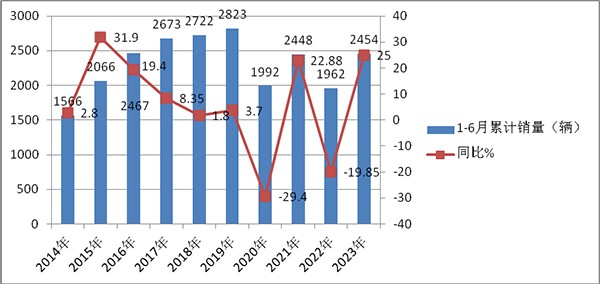

得益于客车市场回暖,2023年上半年高端客车市场复苏比较明显。根据最新数据,2023年上半年90万以上高档客车累计销售2454辆,与去年同期的1962辆同比增25%。

那么,2023年上半年高档客车市场有哪些具体特点?现做简要小结。

一、同比涨25%,销量居近10年同期第五,但仍未恢复至疫情之前的水平

根据统计,近10年上半年90万以上高档客车销量及同比增幅%,

上图表可见,2023年上半年高档客车累计销售2454辆,同比增长25%,增幅在近年同期中居于第二高,销量处于近10年同期中第五,处于中等水平,但与疫情之前的2019年同期比较仍然有不小的差距。

----2023年上半年高端客车同比增长25%,主要原因有:

一是得益于疫情影响消除,旅游市场复苏;

二是去年销量基数较低;

三是今年上半年燃料电池客车同比出现大涨,而燃料电池客车的单价基本都在90万以上,因此有力支持了今年上半年高端客车市场的增长。

----今年上半年销量与疫情之前的2019年同期比较仍有差距,据分析主要是目前我国经济复苏动力不足,经济基本面的恢复力度仍不够牢靠!高端客车的市场需求仍然未达到疫情之前的水平。

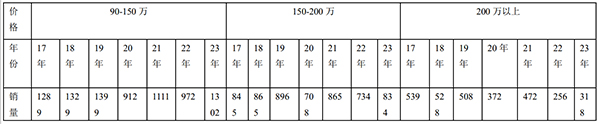

二、从价格细分区间看,90-150万价格区段销量最大,同比增幅最大;200万以上客车销量最少,同比增幅第二

1、2018-2023年近7年1-6月价格在90万以上豪华客车按价格区间划分销售数据统计如下:表1(单位:辆)

通过上表可以看出:通过价格来细分高档客车市场,把豪华客车的价格分成三个区间,即90―150万,150―200万,200万以上。这样分析起来就比较方便和清楚一些。

1、2017年 1―6月份到2019年1-6月份,从价格在90万-150万之间的销售情况分析可知一直稳中有升, 2017年同比增幅最大,2018年则增幅收窄,2019年又扩大,2020年出现断崖式下跌,2021年再出现同比增长.且增幅为近年最高(21.6%),2022年又出现下降(-12.51%),2023年出现较大幅度的增长(34%)。

表2, 近7年上半年90万-150万客车同比增幅%

2、2017年1―6月份到2019年1-6月份,从价格在150万-200万之间的销售情况分析可知,也一直处于增长态势,但2020年也出现断崖式下跌(降幅21%),2021年同比再出现增长(18.15%);2022年又出现下降(-15.1%),2023年出现恢复性增长(13.6%)。

表3, 近7年上半年价格在150-200万区间客车销量增长和增幅情况

3、2017 年1―6月份到2023年1-6月份,从价格在200万以上的销售情况分析可知,近7年同比增幅有正有负,与90-150万和150-200万两个价格区间的客车市场规律有所不同,但2022年降幅最大,为-45.8%;2021年增幅最大(26.9%);2023年同比增长24.2%。

表4,近7年上半年价格在200万以上的区间客车销量增长和增幅情况

小结:在2023年上半年90万以上高端客车按价格细分车型中,90-150万区段的车型销量最多,同比增幅最大;销量第二的是150-200万价格区段的车型,但同比增幅最小;再次是200万以上价格的车型(销量最小,同比降幅第二)。

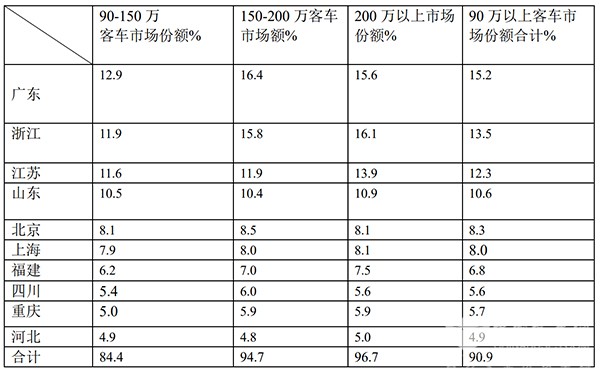

三、从区域市场流向看,广东第一,占比15.1%;浙江第二,占比13.3%;江苏第三,占比11.5%

表5,2023年上半年区域市场TOP10高端客车市场份额统计:

上表可见:

1、广东、浙江、江苏等10个区域市场是90万以上高档客车市场的主要需求市场,集中度比较高。需求比例占整个高档客车市场的90.9%。

2、在90-150万的价格区间,集中度为84.4%,,在90万以上高档客车市场中,集中度处于最低,也是竞争最分散的细分区间,说明在该细分市场重点区域垄断程度有不高,留给其他区域的机会较大。

3、150-200万的集中最高为94.7%,说明在该细分市场重点区域垄断程度较大,留给其他区域的机会还有近5.3%。

4、在200万以上价格区间,90万以上高档客车集中度最高,达到96.7%,留给其他区域市场的机会只有3.3%,这给国内生产高端客车的客车企业在目标市场定位和制定区域市场营销策略方面都提供了有力的依据。

5、2023年上半年广东是高端客车市场需求量最大的区域市场,整体集中度15.2%,位居第一;

6、浙江和江苏分别位居90万以上高端客车销量亚军和季军;另外浙江还是200万以上高端客车占比最大的区域市场。

7、从上表还可以看出:2023年1-6月对高端客车市场需求比较大的前10位区域市场均是全国经济比较发达的地区,这比较符合客车市场发展规律,即购买力大的地方,市场需求就大,需求档次就高,那些比较偏远和经济不发达的地区对高端客车几乎没有需求,这给高端客车制造厂家以明确的启示。

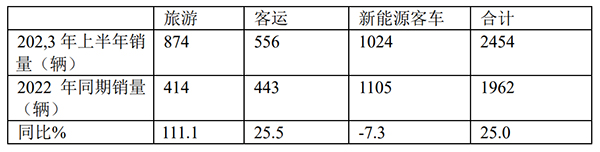

四、旅游客车市场同比降幅最大,新能源客车市场同比唯一下降----2023年上半年90万以上高端客车市场同比在各细分市场的表现分析

表6,2023年上半年90万以上高端客车在各细分市场的销量及同比:

上表可见,2023年上半年高端客车在各细分市场的表现不尽相同。

1、在高端旅游客车市场销量874辆,同比大涨1.11倍,领涨今年上半年高端客车细分市场;主要是疫情消除,使得全国很多旅游景点开启,旅游客车市场复苏。

2、高端客运市场销量556辆,同比增长25.5%,增幅居第二大。

3、新能源客车销量1024辆,同比减少7.3%,销量领跑今年上半年高端客车市场。但同比是唯一呈现下降的细分市场。据分析主要今年以来新能源汽车购置补贴取消,影响了高端纯电动客车销量。虽然燃料电池客车同比大涨5成,但毕竟基数太小,因此仍然不足以遏制今年上半年高端新能源客车市场整体下降的局面。

总体看,2023年上半年90万以上高端客车市场累计销量2454辆,居近10年同期第五,同比增长25%,在近年同期处中等水平,但仍然没有恢复到疫情发生前的2019年水平。这主要是当前经济大环境等有关。相信随着旅游市场旺季的到来及新能源汽车购置补贴取消对市场影响力的减弱,今年下半年高端客车市场或将更好,具体如何只有拭目以待了!

来源:客车网