在新能源购置补贴取消的 2023年开局之月,新能源公路客车同比大增50.3%,出现了”开门红“;2023年2月,新能源公路客车同比大涨87.3%;2023年3月新能源公路客车同比增长33.6%;那么2023年4月新能源公路客车还会继续增长吗?

根据慧眼看车数据,2023年4月5米以上新能源公路车销 1244辆,环比3月的1977辆下降37%,同比2022年4月的 516辆增长1.4倍(141.1%);跑赢今年4月新能源客车整体市场-10.2%的增幅并领涨大盘,也远远跑赢今年4月5米以上公路客车61.9%的增幅。

2023年1-4月新能源公路客车累计销售5134辆,同比(去年1-4月累计销售新能源公路客车3163辆)增长超6成(62.3%);也跑赢今年1-4月新能源客车-14%的增幅。

那么2023年4月新能源公路客车有哪些特点?谁家表现最好?

特点一:领涨新能源客车大盘

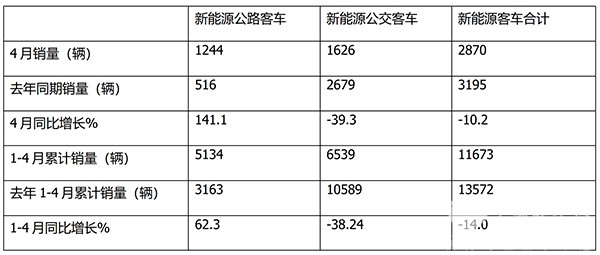

表1,根据慧眼看车数据,2023年4月及1-4月5米以上新能源客车各细分市场销量及同比:

上表显示:

----2023年4月5米以上新能源公路客车同比增长141.1%,比今年4月5米以上新能源公交客车-39.3%的增幅高出180.4个百分点,领涨4月5米以上新能源客车大盘-10.2%的增幅151.3个百分点。

---2023年1-4月新能源公路客车累计销售5134辆,累计同比增长62.3%,跑赢今年1-4月新能源客车大盘-14%的增幅近76.3个百分点。

总之,无论是今年4月还是1-4月,新能源公路客车都领涨新能源客车大盘。

据分析主要是去年同期的新能源公路客车销量基数较低,加之今年新能源汽车购置补贴的取消对新能源公交客车影响大,而对今年4月及1-4月新能源公路客车市场的影响较小。

特点二:占据公路客车大盘的权重同比增加

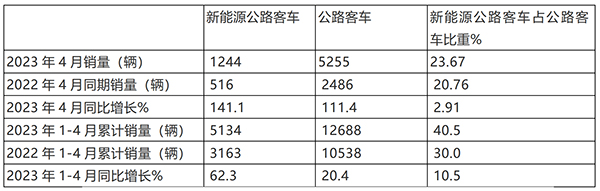

表2,根据慧眼看车数据,2023年4月及1-4月5米以上新能源公路客车销量同比、占比与2022年同期比较:

上表显示:

---2023年4月新能源公路客车销售1244辆,同比增长141.1%,远远跑赢2023年4月公路客车大盘111.4%的增幅;占据4月公路客车大盘23.67%的市场份额,且占比同比增加2.91个百分点;成为2023年4月公路客车市场中的一个亮点。

---2023年1-4月新能源公路客车累计销售5134辆,同比增长62.3%,跑赢1-4月公路客车大盘20.4%的增幅,占据2023年1-4月公路客车超4成(40.5%)的权重,且占比同比增加1成多(增加10.5个百分点)。

可见,无论是今年4月还是1-4月,新能源公路客车占比公路客车大盘的权重同比均有不同程度的增加,说明新能源公路客车在公路客车大盘中的地位增强。

据分析主要原因有:

一是充电桩日益完善,缓解了充电难的问题,为新能源公路客车的发展提供了充电支持;

二是高油价,使得国六柴油公路客车运营成本提高。相对来说,新能源公路客车成本相对要低,因此这倒逼部分终端客户购买了新能源公路客车。

三是“双碳”战略的持续发力,有力促进了新能源公路客车的销量提高。

四是2022年同期销量基数较低,为2023年4月及1-4月新能源公路客车同比大涨客观上提供了支持。

五是供给侧的车企不断加大新能源公路客车的产品布局力度,为新能源公路客车的翻倍涨提供了强有力的产品支持和保障。

特点三、福田欧辉强势夺得单月及累计“双料”冠军

表3,根据慧眼看车数据,2023年1-4月、4月5米以上新能源公路客车销量及占比统计如下:

上表显示:

1、2023年1-4月:

---福田欧辉客车累计销3644辆,市场占比超7成(71%),可谓一家独大,以绝对的优势占据第一;

---金旅客车累计销售397辆,市场占比7.7%,居第二;

---海格客车累计销售263辆,市场占比5.1%,居第三;

---宇通客车累计销售216辆,市场占比4.2%,居第四;

---第五―第十名累计销量均在200辆以下,市场占比均小于4%;

---TOP10累计销售5123辆,累计占比99.8%,说明2023年1-4月新能源公路客车销量TOP10的市场集中度是相当的高。

2、2023年4月:

---福田欧辉客车销987辆,市场占比超7成(75.3%),可谓一家独大,以绝对的优势占据第一;

---金龙客车销97辆,市场占比7.8%,居第二;

---亚星客车销售56辆,市场占比4.5%,居第三;

---海格客车销售53辆,市场占比4.3%,居第四;

---第五―第十名销量均在50辆以下,市场占比均小于4%;

---TOP10累计销售1232辆,累计占比99%,说明2023年4月新能源公路客车TOP10家市场集中度很高。

总之,无论是在今年4月还是1-4月的新能能源公路客车市场中,福田欧辉销量占比均超7成,强势夺得单月累计“双料”冠军,这是今年4月及1-4月新能源公路客车竞争格局中的最大特点。

特点四:从各省区域流向看,广东、江苏、山东居前三;top5累计占比近6成

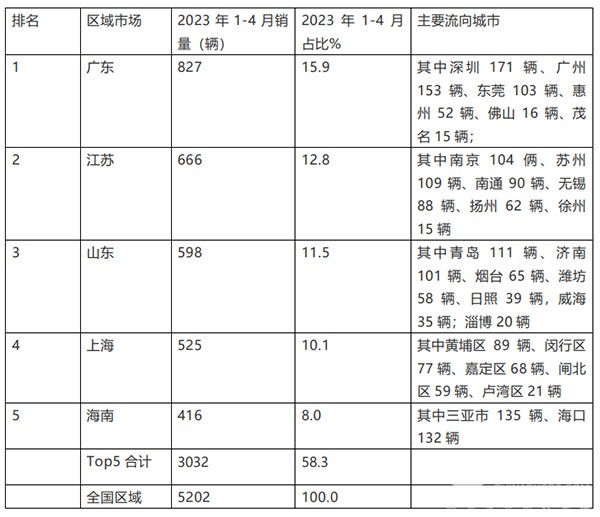

根据终端上牌信息,2023年1-4月5米以上新能源公路客车累计销售5202辆,从各地上牌信息看,广东、江苏、山东居前三。

表4,2023年1-4月5米以上新能源公路客车TOP5区域销量及占比(数据来源:终端上牌信息)

上表显示,在2023年1-4月5米以上新能源公路客车区域市场分布中,广东、江苏、山东居前三;其销量分别为827辆、666辆、598辆,市场占比分别为15.9%、12.8%和11.5%;TOP5累计销售3032辆,累计占比近6成(58.3%)。

值得关注的是,新能源公路客车由于主要用于团体接待、单位通勤用车,因此主要销售到经济较发达、企业事业单位较多的区域市场。而广东(主要销售深圳、广州、东莞等)、江苏(主要销售南京、苏州、南通、无锡等)、山东(主要销售到青岛、济南、烟台等)、上海均是经济较发达、企事业单位较集中的区域,因此新能源公路客车销量也最多。这给客车企业制定2023年后期的新能源公路客车区域市场策略提供了一定的参考依据。

来源 :客车网