НќФъРДЙЋНЛПЭГЕЪаГЁдкДѓжааЭПЭГЕаавЕЕФЕиЮЛШевцЩЯЩ§ЁЃЖј2023ФъаТФмдДЦћГЕВЙЬљЕФШЁЯћЃЌЦфЪЕгАЯьзюДѓЕФЪЧДѓжааЭаТФмдДЙЋНЛПЭГЕЁЃЙЋНЛПЭГЕЪаГЁдкНёФъ1дТОРњСЫЭЌБШЛЗБШЫЋЯТНЕЁЂНёФъ2дТЕФЛЗБШдіГЄЁЂЭЌБШЯТНЕжЎКѓЃЌНёФъ4дТЙЋНЛПЭГЕЯњСПШчКЮ?ГЕЦѓжЎМфЕФЁАХХЮЛШќЁБгжгадѕбљЕФБфЛЏ?

ЁЁЁЁИљОнжаЙњПЭГЕЭГМЦаХЯЂЭјЪ§ОнЃЌ2023Фъ4дТЙњФкПЭГЕЦѓвЕЪЕЯжЙЋНЛПЭГЕ2851СОЯњСПЃЌЛЗБШ3дТЕФ3463СОЯТНЕ17.67%ЃЌЭЌБШдіГЄ17.81%;ПЩМћНёФъ4дТЙЋНЛПЭГЕЪаГЁЯрЖд3дТгаЫљЯТЛЌЃЌЕЋЭЌБШШдШЛДІгкдіГЄзДЬЌ;

ЁЁЁЁ2023Фъ1-4дТЙњФкПЭГЕЦѓвЕЪЕЯжЙЋНЛПЭГЕРлМЦЯњЪл9827СОЃЌЭЌБШЯТНЕ18.39%ЃЌгыНёФъЧА3дТ25.28%ЕФНЕЗљЯрБШЪееСЫНќ5ИіАйЗжЕуЃЌПЩМћФПЧАЕФЙЋНЛПЭГЕЪаГЁЫфШЛШдШЛДІгкЕЭУдзДЬЌЃЌЕЋгаЯђКУЧїЪЦЁЃ

ЁЁЁЁДгГЕЦѓБэЯжРДПДЃЌНёФъ4дТЕФЙЋНЛПЭГЕЪаГЁЁАХХЮЛШќЁБГЪЯжвдЯТЬиеїЃК

ЁЁЁЁвЛЪЧЯњСПЦеБщВЛИпЁЃОЭСЌжЎЧАвЛжБдкЙЋНЛПЭГЕаавЕЯњСПНЯДѓЕФгюЭЈЁЂБШбЧЕЯЁЂЁАШ§СњЁБЕШжїСїПЭГЕЦѓвЕЕБдТЯњСПЖМЮДГЌЙ§1000СОЃЌОЭСЌГЌ500СОЕФвВжЛгагюЭЈвЛМвЃЌПЩМћНёФъ4дТЕФЙЋНЛПЭГЕЪаГЁШдШЛВЛЭњЁЃОнЗжЮіжївЊдвђгаЃК

ЁЁЁЁЕквЛЁЂаТФмдДПЭГЕВЙЬљдкНёФъ1дТЕФЭъШЋЭЫГіЃЌЕМжТВПЗжЖЉЕЅдк2022Фъ12дТвбОЬсЧАЭъГЩЃЌЭИжЇСЫНёФъ3дТЕФЙЋНЛПЭГЕЪаГЁашЧѓЁЃ

ЁЁЁЁЕкЖўЁЂЪмвпЧщгАЯьКЭОМУЯТЛЌЕФЫЋШаНЃЃЌЪЙЕУВЛЩйЙЋНЛЙЋЫОЕФВЦСІзННѓМћжтЃЌИљБОЮоЧЎдйЙКТђЙЋНЛПЭГЕЃЌМгЩЯВЛЩйЕиЗНВЦеўРЇФбЃЌвВЮоИќЖрЪЕСІРДжЇГжЙЋНЛЙЋЫОЙКГЕЁЃ

ЁЁЁЁЖўЪЧгюЭЈОггкРЯДѓЮЛжУЃЌВѕСЊЙкОќ(НёФъЧА2дТгюЭЈОљЕјТфЕквЛЕФБІзљЃЌ3дТКЭ4дТНгСЌЛё2СЌЙк)

ЁЁЁЁФЧУДЃЌ2023Фъ4дТЙЋНЛПЭГЕОпЬхЁАХХЮЛШќЁБШчКЮ?

ЁЁЁЁвЛЁЂгюЭЈЖсЙкЃЌН№ТУЕкЖўЁЂН№СњЕкШ§;TOP10ЯњСПЭЌБШ7ді3НЕЃЌЦфжаАВППЭГЕСьеЧ

ЁЁЁЁБэ1ЃЌ2023Фъ4дТЙЋНЛПЭГЕЯњСПtop10ХХаа(Ъ§ОнРДдДЃКжаЙњПЭГЕЭГМЦаХЯЂЭј)

ЁЁЁЁЩЯБэЯдЪОЃЌдк2023Фъ4дТЙЋНЛПЭГЕЯњСПTOP10ХХУћжа:

ЁЁЁЁ---гюЭЈПЭГЕЯњСП686СОЃЌжиаТЖсЕУЕквЛЃЌвВЪЧЮЈвЛЯњСПГЌЙ§500СОЕФГЕЦѓЃЌЭЌБШдіГЄ59.53%ЃЌХмгЎДѓХЬЃЌЪаГЁЗнЖюЮЊ24.06%ЃЌБэЯжНЯКУ;

ЁЁЁЁ---ЯУУХН№ТУЯњЪл424СОЃЌОгЕкЖўЃЌЭЌБШдіГЄ100.59%ЃЌХмгЎДѓХЬЃЌЪаГЁЗнЖюЮЊ14.87%;

ЁЁЁЁ---Н№СњПЭГЕЯњ383СОЃЌОгЕкШ§ЃЌЭЌБШдіГЄ199.22%ЃЌХмгЎДѓХЬЃЌЪаГЁеМБШ13.43%;

ЁЁЁЁ---БШбЧЕЯЯњЪл361СОЃЌОгЕкЫФЃЌЭЌБШЯТНЕ31.76%ЃЌЪаГЁеМБШ12.66%;

ЁЁЁЁ---ИЃЬяХЗЛдПЭГЕЯњЪл306СОЃЌОгЕкЮхЃЌЭЌБШдіГЄ260%ЃЌЪаГЁеМБШ10.73%;

ЁЁЁЁ---ЦфгрГЕЦѓЯњСПОљдк300СОвдЯТЁЃ

ЁЁЁЁ---top10ЭЌБШ7ді3НЕЁЃЦфжаАВППЭГЕдіГЄзюУЭ(470%)ЃЌжаЭЈПЭГЕНЕЗљзюДѓ(-35.22%)ЁЃ

ЁЁЁЁзмЬхПДЃЌ2023Фъ4дТПЭГЕжїСїЦѓвЕЕФЯњСПГЌЙ§500ЬЈЕФжЛга1МвЃЌГЌЙ§300ЬЈЕФжЛга5МвЃЌЫЕУїНёФъ4дТЕФЙЋНЛПЭГЕЪаГЁЭЌБШЫфШЛдіГЄЃЌЕЋШдОЩБШНЯЕЭУдЁЃ

ЁЁЁЁЖўЁЂ1-4дТРлЯњжаЃЌгюЭЈЁЂХЗЛдЁЂН№СњОгЧАШ§;TOP10РлМЦЭЌБШ3ді7НЕЃЌН№ТУСьеЧЃЌжаЭЈСьЕј

ЁЁЁЁБэ2ЃЌИљОнжаЙњПЭГЕЭГМЦаХЯЂЪ§ОнЃЌ2023Фъ1-4дТЙЋНЛПЭГЕЯњСПtop10ЭЌБШЁЂЪаГЁЗнЖюЃК

ЁЁЁЁЩЯБэЯдЪОЃЌ2023Фъ1-4дТЙЋНЛПЭГЕЯњСПtop10ХХааЃК

ЁЁЁЁ---РлМЦЯњСПгюЭЈЁЂХЗЛдЁЂН№СњОгЧАШ§ЃЌРлМЦЯњСПЗжБ№ЮЊ1803СОЁЂ1500СОКЭ1350СОЃЌРлМЦЭЌБШЗжБ№діГЄ-2.91%ЁЂ20.87%КЭ22.39%ЃЌЪаГЁеМБШЗжБ№ЮЊ18.35%ЁЂ15.26%КЭ13.74%;

ЁЁЁЁ---ЯУУХН№ТУКЭБШбЧЕЯРлМЦЗжБ№ЯњЪл1261СОКЭ1104СОЃЌЭЌБШЗжБ№діГЄ72.5%КЭ-37.49%ЃЌЪаГЁеМБШЗжБ№ЮЊ12.83%КЭ11.23%ЃЌЗжБ№СаЕкЫФУћКЭЕкЮхУћ;ЦфгрГЕЦѓРлМЦЯњСПОљдк1000СОвдЯТЃЌЪаГЁеМБШОљаЁгк6.5%ЁЃ

ЁЁЁЁ----TOP10РлМЦЯњСПЭЌБШ3ді7НЕЃЌЦфжаЯУУХН№ТУСьеЧ(72.5%)ЃЌжаЭЈПЭГЕСьЕј(-54.41%)ЁЃ

ЁЁЁЁ---1-4дТЙЋНЛЪаГЁРлМЦЯњЪл9827СОЃЌЭЌБШЯТЛЌ18.39%ЁЃ

ЁЁЁЁШ§ЁЂ4дТ11-12УзЖЮГЕаЭзюГЉЯњЃЌЧвЛЗБШСьеЧ

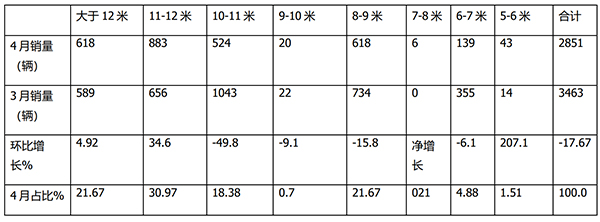

ЁЁЁЁБэ3ЃЌИљОнжаЙњПЭГЕЭГМЦаХЯЂЭјЪ§ОнЃЌАДГЄЖШЖЮЛЎЗжЃЌ2023Фъ4дТЙЋНЛПЭГЕЯњСПеМБШМАЛЗБШЃК

ЁЁЁЁЩЯБэПЩМћЃЌдк2023Фъ4дТИїГЄЖШЖЮЙЋНЛПЭГЕЯњСПжаЃК

ЁЁЁЁ---11-12УзЖЮЯњЪл883СОЃЌЪаГЁеМБШГЌ3ГЩ(30.97%)ЃЌОгАёЪзЃЌЧвЛЗБШДѓеЧ30.97%ЃЌЫЕУї11-12УзЖЮГЕаЭзюЮЊГЉЯњ;

ЁЁЁЁ---8-9УзЖЮГЕаЭЯњЪл618СОЃЌЪаГЁеМБШ21.67%ЃЌОгЕкЖўЃЌЛЗБШдіГЄ21.67%;

ЁЁЁЁ---Дѓгк12УзЖЮЬиДѓГЕаЭЯњЪл618СОЃЌЪаГЁеМБШ21.67%ЃЌгы8-9УзВЂСаЕкЖўЃЌЛЗБШДѓдіГЄ4.92%ЁЃ

ЁЁЁЁ---10-11УзЖЮГЕаЭЯњЪл524СОЃЌЪаГЁеМБШ18.38%ЃЌОгЕкЫФЃЌЛЗБШдіГЄ18.38%;

ЁЁЁЁ---ЦфгрЖЮГЕаЭЯњСПОљдк150СОвдЯТЁЃ

ЁЁЁЁЫФЁЂ1-4дТ11-12УзЖЮГЕаЭзюГЉЯњ

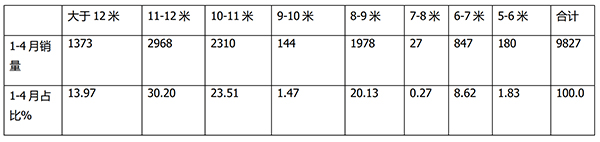

ЁЁЁЁБэ4ЃЌИљОнжаЙњПЭГЕЭГМЦаХЯЂЭјЪ§ОнЃЌ2023Фъ1-4дТИїГЄЖШЖЮГЕаЭЙЋНЛПЭГЕЯњСПМАЭЌБШЁЂеМБШЭГМЦЃК

ЁЁЁЁЩЯБэЯдЪОЃЌдк2023Фъ1-4дТАДГЄЖШЖЮЛЎЗжЕФЙЋНЛПЭГЕИїИіЯИЗжГЕаЭЯњСПжаЃК

ЁЁЁЁ---11-12УзЯњСПзюЖрЃЌРлМЦЯњСПДяЕН2968СОЃЌвВЪЧЮЈвЛРлМЦЯњЪлГЌЙ§2000СОЕФГЕаЭЃЌЪаГЁеМБШГЌ3ГЩ(30.2%)ЃЌСьХмНёФъ1-4дТЙЋНЛПЭГЕЪаГЁ;

ЁЁЁЁ---10-11УзРлМЦЯњЪл2310СОЃЌОгЕкЖўЃЌРлМЦЪаГЁеМБШ23.51%;

ЁЁЁЁ---8-9УзРлМЦЯњЪл1978СОЃЌОгЕкШ§ЃЌРлМЦЪаГЁеМБШ20.13%;

ЁЁЁЁ---ЦфгрГЄЖШЖЮГЕаЭРлМЦЯњЪлОљдк1500СОвдЯТЁЃ

ЁЁЁЁзмжЎЃЌ2023Фъ4дТЕФЙЋНЛПЭГЕЪаГЁЛЗБШЯТНЕЃЌЕЋЭЌБШШдШЛдіГЄ;гюЭЈПЭГЕВѕСЊЕквЛЃЌН№ТУЁЂН№СњЗжБ№ОгЕкЖўЁЂЕкШ§ЁЃ2023Фъ1-4дТРлМЦЯњСПжаЃЌгюЭЈЖсЙкЃЌХЗЛдЁЂН№СњЗжБ№ОгЕкЖўЁЂЕкШ§ЁЃ

ЁЁЁЁДгЙЋНЛПЭГЕИїГЄЖШЖЮПДЃЌНёФъ4дТгы1-4дТОљЪЧ11-12УзЖЮГЕаЭзюГЉЯњЁЃ

РДдД ЃКПЭГЕЭј