众所周知,轻客近年来一直占据了客车市场8成左右的份额,是客车市场的绝对主体部分,对客车市场的影响举足轻重,也历来最被客车行业关注。由于前期疫情及经济下行等多种因素影响,从去年1月到今年1月,轻客市场演绎了同比月度销量“13连降“,今年2月终结了轻客市场的“13连降”转正,那么2023年3月的轻客市场是”涨了“还是”跌了“?

根据中汽协最新数据,2023年3月我国轻客累计销售各种车型38736辆,同比增长26%,环比增长30.5%,呈现了同环比双增的发展势头。2023年1-3月轻客累计销售86630辆,累计同比14.58%,增幅比1-2月扩大了8个百分点,向好趋势明显。

那么2023年3月轻客销量有哪些主要特点?新进行简要分析。

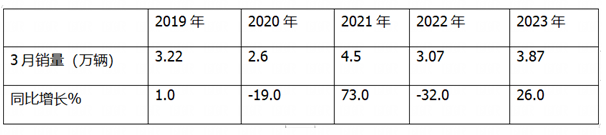

特点一:销量居近5年同期第二,属于中上水平

表1,根据中汽协数据,近5年3月轻客销量及同比:

上表可见,2023年3月轻客销售3.87万辆,居近5年同期第二;同比增长26%,增幅是近5年同期中第二大。可见今年3月轻客市场明显回暖。据分析主要得益于疫情完全放开、蓝牌新规落地执行、以及新能源汽车补贴完全取消等多方面因素的综合作用。

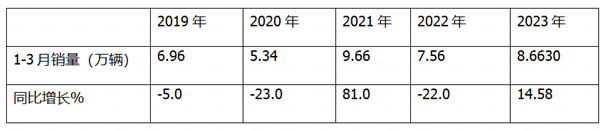

特点二:1-3月累计销量居近5年同期第二

表2,根据中汽协数据,近5年1-3月轻客累计销量及同比:

上表可见,2023年1-3月轻客累计销售8.663万辆,居近5年同期第二高;同比增长14.58%,增幅是近5年同期中第二大。可见今年1-3月轻客市场居近5年同期中上水平。

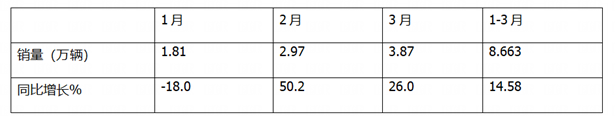

特点三、销量创今年一季度各月新高

表3,根据中汽协数据,2023年1月―3月各月轻客销量及同比统计:

上表显示,2023年1月-2023年3月各月的轻客销量中:

3月销量4.0161万辆,创今年一季度各月销量新高;同比增长41.83%,居今年一季度各月第二。主要原因上文已简析。

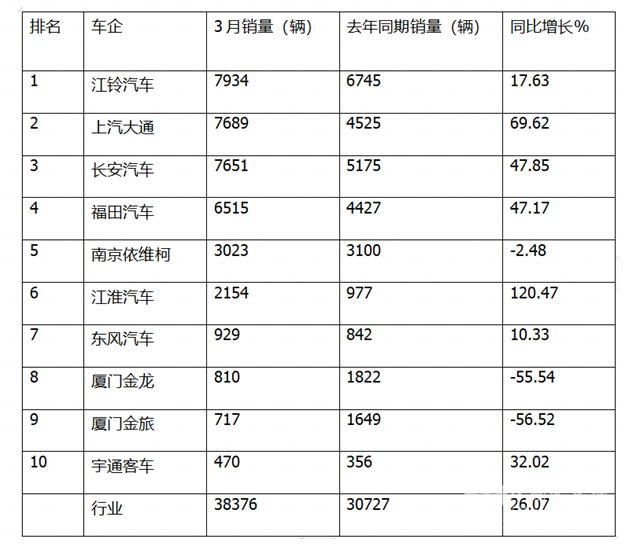

特点四:上汽大通夺冠, 江铃及长安分别居第二、第三;TOP10同比7增3降,江淮领涨

表4,根据中汽协数据,2023年3月轻客TOP10销量及同比:

上表显示,在2023年3月轻客top10销量排行中:

---江铃汽车销售7934辆,位居第一,居轻客行业的冠军,同比增长17.63%,跑输3月轻客大盘;

---上汽大通汽车销售7689辆,位居第二,同比增长69.92%,跑赢轻客大盘;

---长安汽车销售7651辆,居第三,同比增长47.85%,跑赢大盘;

---福田汽车销售6515辆,居第四,同比增长47.17%,跑赢大盘;

---南京依维柯销售3023辆,居第五,同比下降2.48%,跑输大盘;

---第6名---第10名企业销量均在3000辆以下。

---top10销量同比7增3降,其中同比增长最快的是江淮汽车(120.47%)。

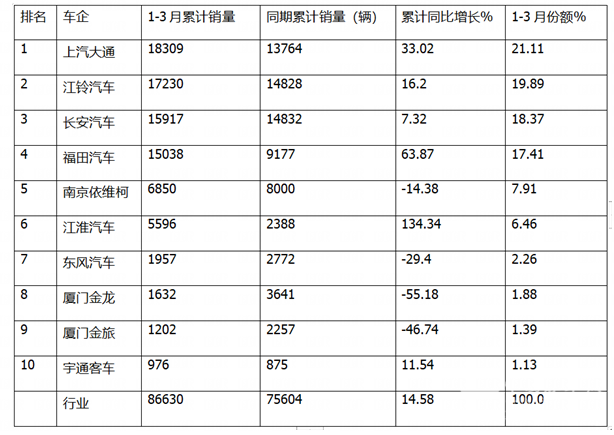

特点五:1-3月累销中,上汽大通夺冠,江铃和长安居第二、第三;TOP10累计同比6增4降,江淮领涨

表5,根据中汽协数据,2023年1-3月轻客TOP10销量排行:

上表显示,在2023年1-3月轻客top10累计销量排行中:

---上汽大通累计销售18309辆,居轻客行业的冠军,同比增长69.92%,跑赢1-3月轻客大盘;市场份额为21.11%;

---江铃汽车累计销售17230辆,位居第二,同比增长16.2%,跑赢轻客大盘;市场份额为19.89%;

---长安汽车累计销售15917辆,居第三,同比增长7.32%,跑输大盘,市场份额为18.37%,

---福田汽车累计销售15038辆,居第四,同比增长47.17%,跑赢大盘;市场份额为17.41%;

---南京依维柯累计销售6850辆,居第五,同比增长-14.38%,跑输大盘;市场份额为7.91%;

---江淮汽车累计销售5597辆,位居第六,销量同比大涨134.34%,跑赢大盘,且领涨行业,表现突出,市场占比6.46%;

---第7名---第10名企业累计销量均在2000辆以下。市场份额均在3%以下;

总之,2023年1-3月轻客top10销量同比6增4降,其中同比增长最快的是江淮汽车(134.34%),下降幅度最大的是厦门金龙(-55.18%)。

来源 :客车网