按目标用途划分,客车可分为公路客车、公交客车和校车三大细分市场。在2023年的3月份及一季度,各细分市场的表现如何?

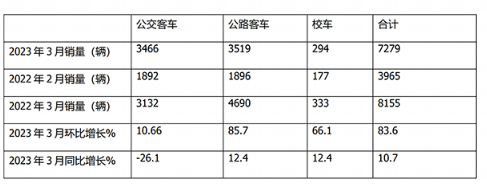

根据慧眼看车数据,2023年3月5米以上客车销售7279辆(不含传统轻客车企销量、不含福田汽车的6米以下传统轻客销量,下同),同比下降10.7%;公路客车销量占据行业总销量48.3%,实现销售3519辆,同比增长12.4%;公交客车占比47.6%,实现销售3466辆,同比下降26.1%;校车占比4.0%,实现销售294辆,同比下降11.7%;从今年3月环比来看,三大细分市场均为正增长。

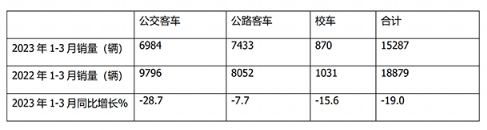

2023年一季度累计销售5米以上公路客车、公交客车、校车累计分别销售7433辆、6984辆和870辆,同比分别下降7.7%、28.7%和15.6%。

那么2023年3月公路、公交和校车三大细分市场销量有何主要特点?现予以简要分析。

特征一、3月5米以上公路、公交、校车三大细分市场中,环比全部大涨;同比公交市场表现最差,公路客车同比唯一正增长,表现最好

表1,根据慧眼看车数据,2023年3月5米以上公路客车、公交客车、校车三大细分市场销量及同比、环比:

上表可见,在2023年3月公路、公交、校车三大细分市场中:

---销量最大的是公路客车,销量3519辆,同比增长12.4%,是同比唯一增长的细分车型;环比增长85.7%;主要是新能源汽车购置补贴取消,反而对公路客车更有利

---公交客车销量第二大,销量为3466辆,与公路客车销量几乎相差不大,同比下降26.1%,是同比降幅最大的细分市场,表现最差,据分析主要是受到新能源汽车购置补贴取消的影响而导致今年3月新能源客车销量基数较小;环比增10.66%;

---校车销量只有294辆,同比下降11.7%, 是同比降幅第二大的细分市场,据分析校车主要受到当前地方财政紧张,压缩购买校车计划所致;环比增长66.1%,也是环比增幅第二大的细分市场。

总体看,2023年3月5米以上客车市场中各细分车型中,公交客车市场表现最差,表现相对较好的是公路客车,比较公路客车同环比均出现了两位数的正增长。

特点二:一季度公路客车同比降幅最小,表现相对最好

表2,根据慧眼看车数据,2023年1-3月5米以上公路客车、公交客车、校车三大细分市场销量及同比:

上表可见,在2023年3月及1-3月公路、公交、校车三大细分市场中:

---销量最大的是公路客车,累计销量7433辆,同比下降7.7%,是同比降幅最小的细分市场,相对平稳,表现最好。

---公交客车销量第二大,累计销量为6984辆,累计同比下降28.7%,是同比降幅最大的细分市场,表现最差,据分析主要是受到新能源汽车购置补贴取消的影响而导致;

---校车累计销量只有870辆,同比下降15.6%, 是同比降幅第二大的细分市场,据分析校车主要受到当前地方财政紧张,压缩购买校车计划所致。

总体看,2023年1-3月5米以上客车市场中各细分车型中,公交客车市场表现最差,表现相对较好的是公路客车。

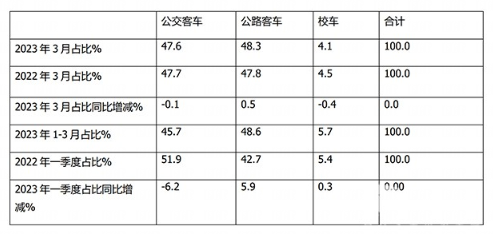

特征三、从占比及占比同比增减看,公路客车占比最大,且占比同比增加最多

表3,根据慧眼看车数据,2023年3月及1-3月5米以上客车各细分市场占比及占比同比变化情况:

从上表可知,2023年3月及1-3月5米以上客车三大细分市场占比呈现以下特点:

1、公路客车占比分别为48.3%和48.6%,均为最大,且占比同比分别增加0.5个百分点和5.9个百分点,均是占比同比增加最大的细分车型,表现最“给力“。

2、公交客车占比分别为47.6%和45.7%,均为第二大,但占比同比分别减少0.1和6.2个百分点,表现“差劲”。

3、校车占比分别为4.1%和5.7%,均为最小,且占比同比分别减少减少0.4个百分点和增加0.3个百分点。

总之,无论是今年3月还是一季度,公路客车均占比最大,且占比同比均增加最多,是表现最好的细分市场。

特征四、2023年3月各细分市场涨幅最高企业:公路客车是欧辉涨幅最大;公交客车中车涨幅最高,校车均是中通客车涨幅最高

表4,(数据来源,慧眼看车)

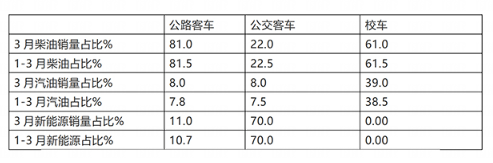

特点五、按搭载的动力种类划分,2023年3月及1-3月5米以上客车三大细分市场中,公路客车柴油占比均超8成,为最大,新能源占比均为最少;公交客车新能源(主要是纯电动)占比均为7成为最大;校车市场中柴油占比均超6成为最大,新能源占比均为零。

表5,根据终端上牌数据,2023年3月及1-3月5米以上公路客车、公交客车及校车三大细分市场中柴油、汽油及新能源占比情况统计:

从上表可以看出,在2023年3月及1-3月,5米以上客车终端三大细分市场中,公路客车中柴油均超占比8成(分别是81%和81.5%),均是占比最大的细分市场,由于柴油动力强劲,扭矩较大,且比较经济,比较适合公路客车,而在公路客车中新能源占比都在10%左右,主要由于公路客车一般不在城市内跑,充电不方便,加上动力电池续航里程有限,因此占比较少;

而在公交客车市场中,新能源占比均为7成,主要是纯电动,是客车三大细分市场中占比最高的,主要是因为公交线路大部分在市内,线路比较固定,充电较为方便,比较适合使用新能源车辆,而汽油占比均在10%及以下,为三大细分市场中最少的,汽油主要配置在前置发动机中较多。

而校车新能源占比均为零,主要是校车不在国家新能源客车补贴范畴,因此校车没有新能源动力,在校车内部结构中,也是柴油占比相对最大,均超6成,而在三大细分市场中,校车中汽油占比为最多(均不到4成)。

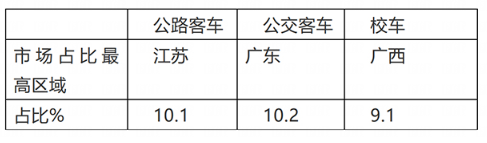

特点六:从区域流向看,2023年一季度5米上客车市场三大细分市场中,公路客车流向江苏最大;而公交客车则分别是浙江,校车则分是广西最多

表6,根据上牌信息,2023年一季度5米以上客车三大细分市场市场份额最高区域及占比统计:

上表可见,从区域流向看:

2023年一季度公路、公交、校车则分别流向最多的分别是江苏(10.1%)、广东(10.2%)和广西(9.1%)

总之,在2023年一季度的公路、公交和校车三大客车细分市场中,公交客车表现是最“不给力”的细分市场,相对而言,公路客车表现是最好的。

来源 :客车网