毋庸置疑,终端市场数据最能反映用户的真实需求情况。在疫情肆虐、经济下行、需求减少、补贴退坡的大环境下,当前新能源客车终端市场受到了一定的影响。

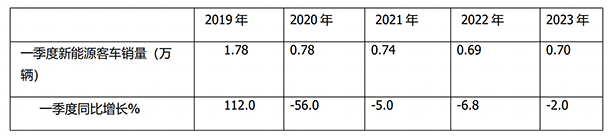

根据中国汽车流通协会提供的最新终端上牌信息,2023年3月新能源客车终端销售0.26万辆(不含出口),环比增长5%,同比增长-14%; 2023年一季度新能源客车终端累计上牌数量为0.7万辆,累计同比下降2%(见图1,数据来源中国汽车流通协会上牌信息)。

现根据新能源客车终端上牌信息对2023年3月及一季度新能源客车终端市场进行简析。

特点一:销量居近5年同期中等水平

图1(数据来源:中国汽车流通协会)

图2,2023年3月及近年各月新能源客车销量(数据来源:中国汽车流通协会上牌信息)

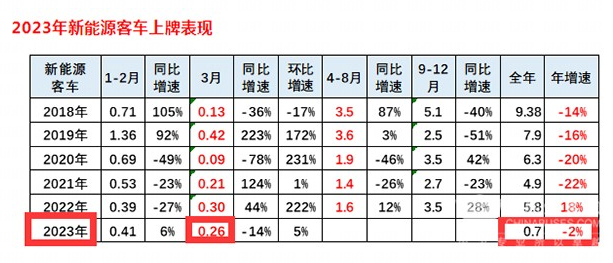

表1,根据中国汽车流通协会上牌数据,近5年3月新能源客车上牌销量及同比:

上表可见:

---2023年3月新能源客车终端上牌销量为0.26万辆,在近5年同期中处于第三,居于中等水平;但与“疫前”的2019年同期比还相差0.16万辆,表现不是太理想。

---2023年3月销量同比增长-14%,增幅在近5年同期中居第二低,

总之,2023年3月新能源客车终端销量居近5年同期第三,但与疫情之前的2019年同期比仍然相差不小的距离。据分析主要原因:

一是受新能源汽车购置补贴的取消的影响;

二是目前经济大环境仍不太景气,需求不旺。

特点二:一季度销量居近5年同期第四,

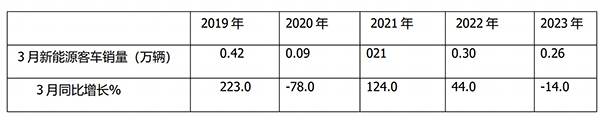

表2,根据近年上牌数据,近5年一季度新能源客车上牌销量:

上表2可见:

---2023年一季度新能源客车终端上牌累计销量为0.7万辆,比2022年同期多出0.01万辆,在近5年同期中处于第四,同比增长2%,可以认为2023年一季度新能源客车终端市场在近5年同期处于中等偏下水平。据调研分析具体原因有:

一是前期疫情影响,使得很多乘客不出门,或者出门很少乘坐公交客车,影响了市场对新能源公交客车的需求;

二是受经济下行压力,经济下行使得终端市场购买资金紧张;

三是受到城市轨道交通的挤压,抢走了部分客源;

四是前期市场透支,“寅吃卯粮”,导致市场求萎缩。

特点三:3月环比燃料电池客车领涨

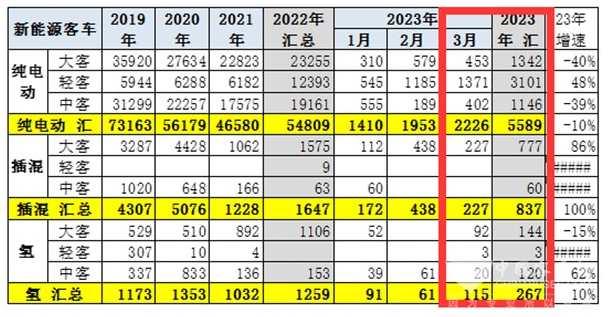

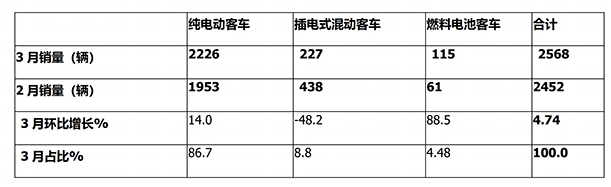

图2,2023年3月及一季度各细分市场新能源客车销量(数据来源:中国汽车流通协会提供的上牌信息)

表3,根据截图3数据,按技术路线划分,2023年3月各类新能源客车销量环比:

上表显示,按技术路线划分,2023年3月:

---纯电动客车销售2226辆,环比增长14%,跑赢新能源客车大盘;市场占比86.7%,占据绝对的主体地位, 主要是纯电动客车技术相对成熟,且新能源城市客车在市内充电比较方便,还能实现零排放,完全能摆脱对燃油的依赖,因此纯电动类客车成为目前新能源客车推广应用最多的额车型。

---插电式混动客车销售227辆,环比增长-48.2%,跑赢新能源客车大盘;市场占比8.8%,居第二。

---氢燃料电池客车销售115辆,环比大增88.5%,跑赢新能源客车大盘且领涨;市场占比4.48%,居第三。燃料电池客车环比之所以领涨3月新能源客车大盘,据分析主要原因:

一是今年3月各地的氢能产业政策落地较多,示范区域及非示范区域对燃料电池客车的推广应用力度明显加大;

二是2月燃料电池客车销量基数小(只有61辆),给今年3月环比大增提供了数据支持。

总之,在2023年2月新能源客车市场中,纯电动占主体,燃料电池客车环比领涨。

特点四:一季度插电式混动同比领涨

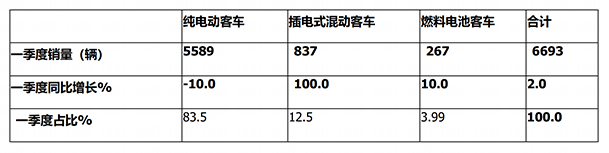

表4,根据截图2数据,按技术路线划分,2023年一季度各类新能源客车销量环比:

上表可见:在2023年一季度新能源客车各技术路线车型销量及同比中:

---纯电动客车累计销售5589辆,同比增长-10%,跑输新能源客车大盘;市场占比83.5%,占据绝对的主体地位, 主要是纯电动客车技术相对成熟,且新能源城市客车在市内充电比较方便,还能实现零排放,完全能摆脱对燃油的依赖,因此纯电动类客车成为目前新能源客车推广应用最多的额车型。

---插电式混动客车累计销售837辆,同比增长100%跑赢新能源客车大盘且领涨;市场占比12.5%,居第二。插电式混动客车之所以领涨,主要是今年新能源汽车购置补贴取消对补贴本来就不多的插电式混动车型影响较小,因此对其市场需求比较利好。

---氢燃料电池客车累计销售267辆,同比增长10%,跑赢新能源客车大盘;市场占比3.99%,居最小。

特点五、一季度轻客领跑领涨

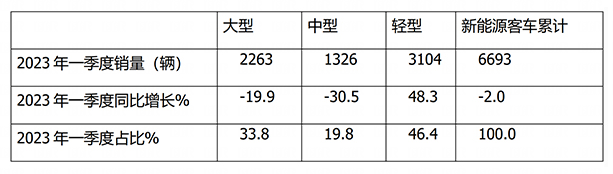

表5,根据图3数据,按大中轻划分,2023年一季度各类新能源客车销量同比、占比:

上表可见,在2023年一季度新能源客车销量中:

---大型客车累计销售2263辆,同比下降19.9%,跑输大盘,市场占比33.8%,居第二,据分析主要是由于今年新能源客车购置补贴取消,影响最多都是大型新能源客车。因为大型新能源客车享受的补贴金额最多,补贴取消后,而大型新能源客车制造成本相对中轻型客车是最高的,补贴被取消后,意味着大型新能源客车承受的“损失”相对最大,企业承受的成本压力是最大的。因此在补贴取消会,企业要想方设法压缩大型新能源客车的产销,以此来减轻企业承受的损失。

---中型新能源客车累计销售1326辆,同比下降30.5%,跑输大盘,市场占比19.8%,居第二,原因与上述大型客车相似。

---轻型新能源客车累计销售3104辆,同比增长48.3%,跑赢大盘且领涨行业,市场占比46.4%,居第一,领跑今年一季度新能源客车大盘。据分析主要原因有:

一是本来轻型新能源客车享受的补贴就少或者没有补贴(6米及以下新能源客车不享受国家补贴),因此补贴取消对新能源轻客影响很小或者根本没有影响。相对大中型新能源客车来说,补贴取消反而能促进新能源轻型客车市场的快速发展。也因此导致了2023年一季度新能源轻客领涨领跑新能源客车大盘。

总之,在2023年一季度新能源客市场中,轻客领跑领涨。

特点六:一季度福田、长安、宇通居前三

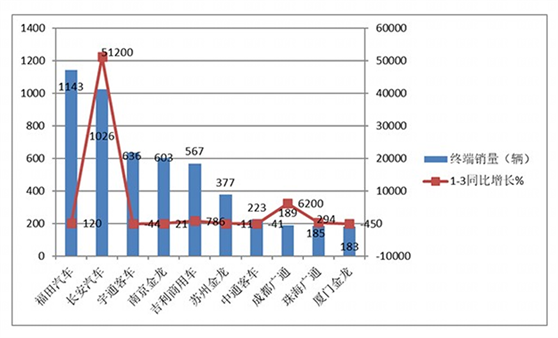

2023年一季度新能源客车累计销量top10及同比增长:

上图可见:

在2023年一季度新能源客车的终端市场实际销量中:

---福田汽车以1143销量居第一,同比增长120%,跑赢大盘。

---长安汽车累计销售1026辆,同比暴涨51200%领涨行业,居第二;

---宇通客车累计销售636辆,同比下降44%,居第三。

---其余车企累计销量均在700辆以下。

---top10同比6增4降,其中长安客车增速最快(51200%)。

这里特别值得一提的是,今年一季度新能源客车竞争市场竞争格局发生了较大变化:之前一直位居新能源客车行业老大的宇通客车首次跌落第三;这是今年第一季度新能源客车市场的一个明显特点。

来源 :客车网