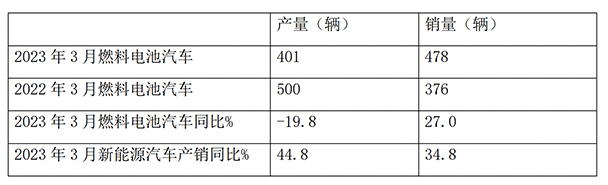

根据中汽协数据,2023年3月我国燃料电池汽车产销分别完成401辆和478辆,同比分别增长-19.8%和27% ,比分别增长301%和1095%;

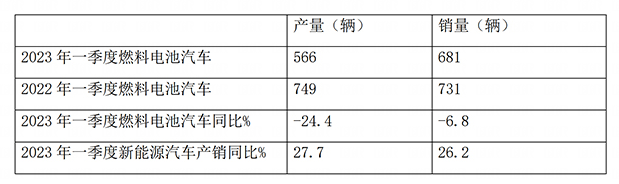

2023年一季度燃料电池汽车产销累计分别完成566辆和681辆,分别增长-24.4%和-6.8%。

那么2023年3月及一季度燃料电池客车市场有哪些特点?现进行扼要分析。

特点一 :2023年3月燃料汽车产销同比分别增长-19.8%和27%,产销同比均跑输2023年3月新能源汽车产销市场大盘

根据中汽协数据,2023年3月燃料电池汽车产销同比统计:

表1

上表可见,2023年3月燃料电池汽车产销分别为401辆和478辆,同比分别增长-19.8%和27%,产销量同比均跑输2023年3月新能源汽车大盘。

据调研分析,燃料电池汽车产销量均跑输2023年3月新能源汽车大盘,主要是因为2023年3月是疫情管控政策全面放开的第三个月,短期内燃料电池汽车各个产业链环节的恢复仍然不彻底,而新能能源汽车主要是电动汽车,电动汽车的产业链经过多年的锤炼已经基本成熟,恢复起来也很快。

另外一方面原因是今年3月新能源汽车市场中的插电式混动车型产销同比分别增长83.4%和84.3%,均远远跑赢新能能源汽车大盘(因为新能源汽车补贴取消对补贴额度本身就不大的插电式混动车型影响小),因此有效促进了今年3月新能源汽车大盘的增长。

正是上述两个因素的叠加作用,导致今年3月燃料电池汽车同比增幅跑输新能源汽车大盘。

特点二:2023年一季度燃料汽车产销同比分别增长-24.4%和-6.8%,产销同比均跑输2023年一季度新能源汽车产销市场大盘

表2,根据中汽协数据,2023年一季度燃料电池汽车产销同比统计:

上表可见,2023年一季度燃料电池汽车产销分别为566辆和681辆,同比分别增长-24.4%和-6.8%,产销量同比均跑输2023年一季度新能源汽车大盘。

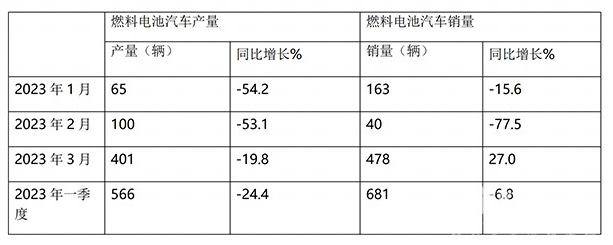

特点三:3月产销量创今年一季度各月新高

表3

从上表可见,在今年一季度的各月燃料电池汽车产销量中,2023年3月产量为401辆,居一季度各月第1名;2023年3月的销量为478辆,居2023年一季度各月销量之冠军。可见2023年3月燃料电池汽车的市场是今年一季度中表现最好的月份。

据分析主要原因有:

一是因为3月是疫情管控政策彻底放开后的第第四个月了,疫情影响已经很小;二是3月是各地氢能产业政策落地的重要月份,对氢燃料电池汽车的推广应用促进力度较大。

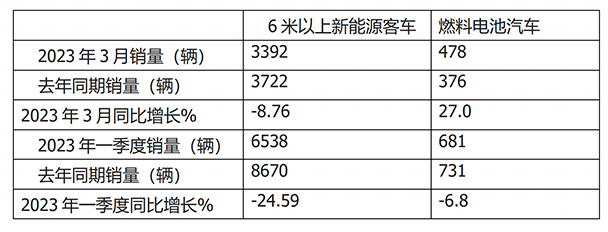

特点三:2023年3月及一季度燃料电池汽车销量同比增速均跑赢新能源客车大盘

表4,2023年3月及一季度燃料电池汽车同比与新能源客车大盘比较(数据来源:中国客车网及中汽协)

上表显示,2023年3月燃料电池汽车销量同比增长27%,远跑赢2023年3月6米以上新能源客车-8.76%的增幅近35.8个百分点;也就是说,2023年3月燃料电池汽车销量同比增速快于新能源客车大盘。

据分析一是由于去年同期燃料电池汽车的销量较高(376辆),客观上个今年数据层面的同比增长带来压力;二是燃料电池汽车不存在补贴取消的问题,而新能源客车销量由于购置补贴取消受到一定影响。

2023年一季度燃料电池汽车销量同比增长-6.8%,远跑输2023年一季度6米以上新能源客车-24.59%的增幅近17.79个百分点;也就是说,2023年一季度燃料电池汽车销量同比增速也快于新能源客车大盘。具体原因同上。

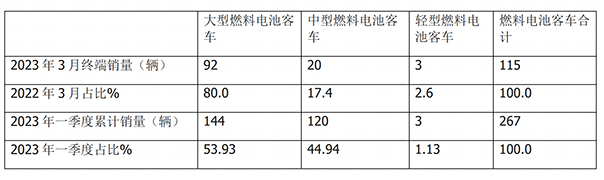

特点四:燃料电池大客占主体

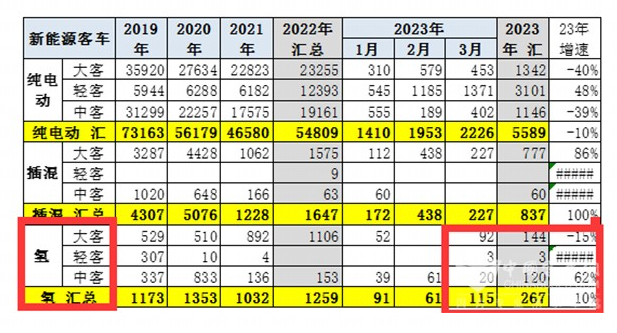

图1,2023年3月及一季度氢燃料电池客车销量(数据来源:中国汽车流通协会上牌数据)

表5,2023年3月及一季度各类燃料电池客车上牌数量及占比(数据来源:图1)

上表显示,在2023年3月及一季度燃料电池终端客车市场销量结构中:

---大型客车分别销售92辆及144辆,市场占比分别为80%和53.93%,居于绝对的主体地位。据分析主要原因有:

一是大型客车空间大,更方便于燃料电池系统的布局;

二是大型燃料电池客车享受的国家和地方补贴额度较大;

三是大型燃料电池客车能更好的发挥燃料电池系统本身所具有的优势(如续航里程长和加注氢气快速等优势,特别和大型公路客车对续航里程和运输效率要求都较高)。

---中型氢燃料电池客车分别销售20辆和120辆,市场占比分别为17.4%和44.94%,居居第二;

---轻型氢燃料电池客车均销售3辆,市场占比分别为2.6%和1.13%,说明轻型燃料电池客车地位最弱,主要是因为轻型燃料电池客车科技小,燃料电池系统不容易布置,另外就是轻型客车一般对续航里程要求不高,因此氢燃料电池系统布局到轻客不太能发挥其优势,同时也不利于摊销跟燃料电池系统较高的推广应用成本;还有就是轻型燃料电池客车本身享受的政策资金补贴较少。

总之,在2023年3月及一季度燃料电池客车销量结构中,大型客车均占主体地位,中型客车均居于主体地位,而轻型客车占比均较小,居于末位。

来源 :客车网