6��10�գ���2025�й��������г���չ���桷�����¼�ơ����桷���ھ���������������������ͻ��3.5����������ƽ�������������������Դ�����������������ӣ����г��ķ������ṹ�����Ͳ���������������̱仯��ͬʱ�����Ÿ�������������֣���ҵ��������Ϊ�������û���Ӫ�������̬�ı�ƴ����Ϊ������ҵ������DZ���Ļ�������֮һ��

���ó����г��ɹ�ģ������ṹ�����ͼ�ֵ��ݽ�

�����桷������������г���2026���Ծ߱���Ϊ��ȷ���������ĺͷ�չ�ռ䣬��ͬʱҲ�����ٸ�Ϊ���ҵľ��������������ܷ�ר�ҶԺ��г�����������ֹ�̬�ȣ��ձ���Ϊ�ҹ��������г��������ɹ�ģ������ṹ�����ͼ�ֵ��ݽ��Ĺؼ��Ρ������ܷ�ר�Ҷ�δ�������������г�����������ֹ�̬�ȣ����ּ�����4�C5�֣����ձ���Ϊ��ҵ�Ծ߱������ռ䣬��������������һ���Ӿ磬����������ṹ�ֻ�����Ϊ�ؼ����������������������֧����ȷ������Դ�������ʳ�����������ȷ�����������淶����רҵ���뼼��Ӧ������Ч�ʺ���Գ����г����ڽṹ��������֧�����������أ������������ҾӲ������岻�ϼ��룬��ۻ����»��������ӳ�������Ըƫ��������ҵ������������ҵ�ձ�ӯ�������ض���Լ����ҵ������

�����桷��������ó����г�����ϵ���±仯���������ͱ仯��������Դ����δ���г�ע���¶��ܣ���ҵ�ֹ��仯��������������г�����ͳɱ��仯�����������Ӿ磬��Ӧ��ϵ�����ع�����Ȩ������պϹ�����ż���ͬʱ���г��ˣ����ó����г�����Ⱥ��������ữ��Ȧ�㻯��������ά����Ϊ�������ԣ������Ļ����������̬������Դ���³����ḻ������ˣ���ͳά�����������ѹ�������ն˷ֻ���רҵ�����Ƽ��٣����ϻ������ݻ���Ӫ��Ϊ��Ҫ���ơ���Ӧ�ˣ�����������г������ѹ������Դ������Ӧ��ϵ��������Ȩ���ݽ����������ҵ���ģ������̬��������

ͬʱ�����ֳ��滮��������Ʒ�ƶ��ֳ���Ϊ�������г�����Ҫ��ɲ��֣�������������Ȩ������������Ӫ�������������ͨ���ٷ���֤��רҵ�����������ʱ���ϵ�������ͳ���ֳ��г���Ϣ�����������ޱ��ϵ���ҵʹ�㣬�Ӷ�Ϊ��������Ʒ�Ʒ�˫���ܣ������ɳ����Ķ��ֳ���ͨ��̬��������ּ�������������Σ��ö��ֳ����ع��ֵ���ʡ����ֳ����ڹ�ģʵ�ֱ���ʽ�����������г���ֳ��ֶ�Ԫ�������г����֡�

���ó����г���ͳģʽʧ��

�����桷��ʾ�����ó����г�������ά������������������������Դ���ó�����Ծ��������ṹ����������������������ó����г��Գ��֡������ǿ��ɢ�����š����������ͻ��ṹ�ӡ�����ɢ�������ӿͻ���Ǩ�ƣ�����ģʽ�����ع����������ó����г����γɡ���������ϵ����ữ��ϵ��ƽ̨����ϵ����������ĸ�֡�

���ó����г�ͻΧ�������ڡ����ֻ�������ȫ��������������Զ��ؼ�ѹ�����г���ҵ��ͻΧ����һ·����ѭ������ϵͳ�ƽ������������������ֻ�������ӪЧ�ʣ��������ֻ����ߣ��ڲ������������Ż���棻�ⲿ��ͨ��Ϣ�����������Է����ع���ֵ��λ���ӡ��������ת��������������̣�ȡ������ۣ���ȫ�������ռ䣬�������ó������˳�����չ�������������������硣δ������ͳģʽʧ�飬Ψ������������ϵͳת�ͣ���������ҵϴ���д�ʤ����

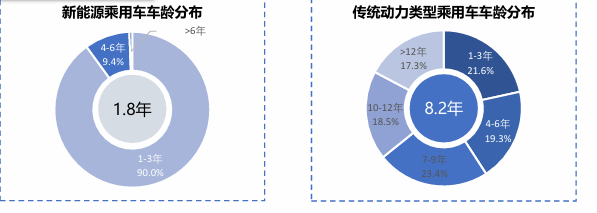

��Դ���й�������