按目标用途和功能划分,客车可划分为公路、公交和校车三大细分市场(不含特殊类用途的专用客车)。

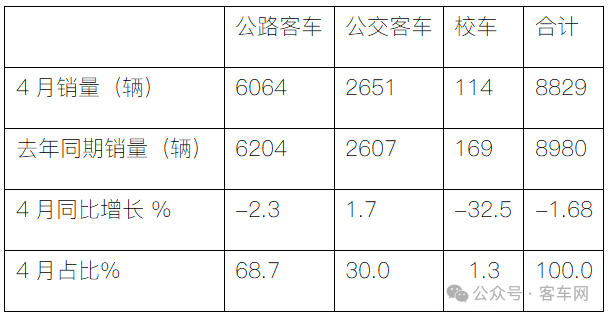

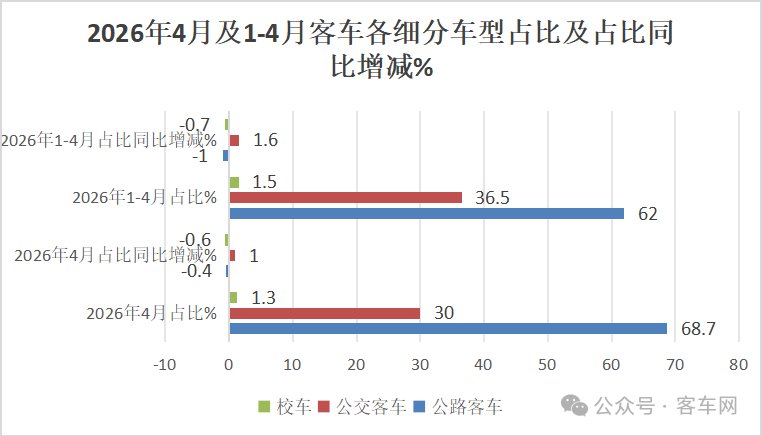

根据慧眼看车数据:2026年4月5米以上客车销售8829辆,同比去年4月的8980辆下降1.68%。其中公路客车2026年4月销6064辆,同比去年4月的6204辆下降2.3%,占据行业总销量的68.7%;2026年4月公交客车销售2651辆,比去年4月的2607辆增长1.7%,占比30%;2026年4月校车销售114辆,同比去年4月的169辆下降32.5%,市场占比1.3%。

2026年1-4月5米以上客车累计销售35716辆,同比去年同期35594辆增长0.3%,其中公路客车、公交客车、校车累计分别销售22141辆、13044辆和531辆,分别累计同比增长5.1%、-1.2%和-31%,市场占比分别为62%、36.5%和1.5%;

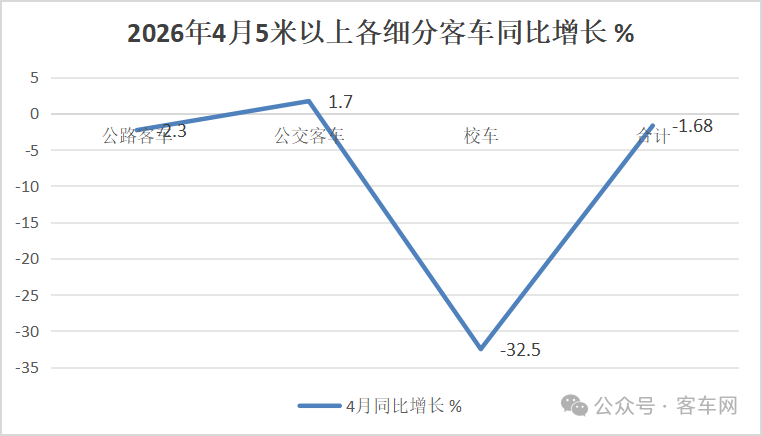

可见,无论是今年4月还是1-4月,公路客车均领跑客车三大细分市场,而公交客车均同比领涨、校车均领跌。

那么2026年4月及1-4月公路、公交和校车三大细分市场销量有何主要特点?现予以简要分析。

1. 4月:5米以上公路、公交、校车三大细分市场同比公交唯一增长,校车领跌;公路客车领跑

表1,根据慧眼看车数据,2026年4月5米以上公路客车、公交客车、校车三大细分市场销量及同比:

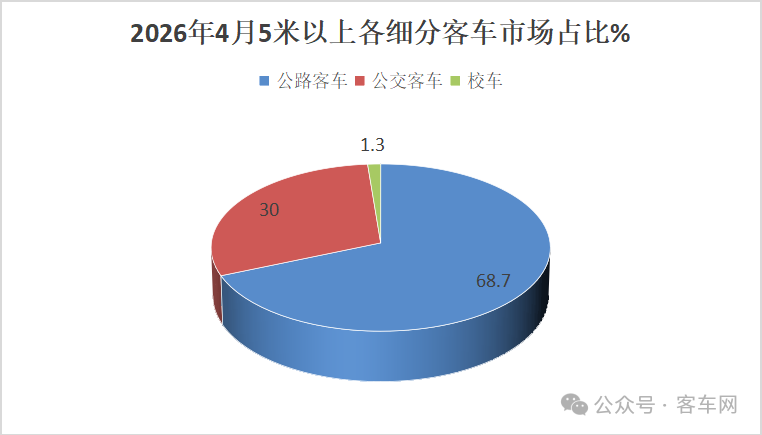

上图表可见,在2026年4月5米以上公路、公交、校车三大细分市场中:

销量最大的是公路客车,销量6064辆,同比下降2.3%,跑输大盘,成为降幅第二大的细分车型,占据今年4月5米以上客车总销量近7成的份额(68.7%)而绝对领跑。据分析:

一是公路客车(含长途客运、旅游大巴、团体班车)是5米以上大中客车的基本盘,体量大、基数高。

而公交、校车偏城市 / 校园专用,场景窄、总量小,所以公路口径占比常年接近70%。同比增速之所以跑输大盘,主要原因:

一是需求端被高铁 / 自驾 / 网约车持续挤压

二是长途干线:高铁网越织越密,公路长途客流断崖下滑,很多线路停运、班次缩减。

三是中短途:私家车普及、网约车 / 顺风车分流,公路客运“门到门” 优势不再 。

四是旅游:景区直通车、自驾团增多,旅游大巴更新放缓、新车采购萎缩。

五是产品结构偏传统,新能源转型慢,公路客车存量里燃油车占比高,新能源渗透远低于公交。

公交客车销量第二大,销量为2651辆,同比唯一增长(1.7%),当然领涨大盘,市场占比30%,居第二;

今年4 月公交是三类里唯一正增长,但只涨 1.7%,说白了就是 “能涨但涨不动”。据分析:

第一,公交是刚需,有财政托底,不会像公路、校车那样大跌,所以能保持正增长。但城市公交早就饱和了,该换的车基本都换过,新增需求特别少,只能小幅更新换代,拉不动高增速。

第二,新能源补贴退坡,地方政府钱紧,购车预算卡得严,不敢大批量买车,只能小批量慢慢换。

第三,地铁、网约车、电动车分流太多乘客,公交公司营收不高,换车意愿弱,能拖就拖。再加上 4 月是季度末,企业冲量后订单自然回落,增速就更上不去了。

所以公交虽然 “独苗上涨”,但受饱和、缺钱、需求弱三重限制,只能勉强微增 1.7%,成不了高增长赛道。

校车销量114辆,占比只有1.3%,为最小,同比下滑32.5%,是三大细分市场中降幅最大的细分车型而领跌。据分析:

第一,需求饱和。校车是给中小学用的,现在适龄学生总量逐年减少,该配校车的学校基本都配齐了,新增需求极少,大多是旧车到期更新,市场早就进入存量替换阶段,没什么增量空间。

第二,钱袋子紧。校车采购主体是地方政府和学校,4 月不是预算拨付高峰,一季度刚花完钱,二季度普遍缩手,招标、下单都往后拖,直接导致当月销量跳水。

第三,新能源转型拖后腿。现在客车都在搞电动化,但校车对安全、续航、充电条件要求高,改电动的速度比公交、公路客车慢,用户观望情绪浓,老款燃油车不想买,新款电车又犹豫,干脆先不换。

总体看,在2026年4月5米以上客车市场中各细分车型中,公路与校车同比均下滑,公交唯一增长,校车领跌;公路客车领跑。

2. 前4月累销:公路占比超6成领跑,公交唯一小幅增长领涨

表2,根据慧眼看车数据,2026年1-4月5米以上公路客车、公交客车、校车三大细分市场累计销量及同比:

上表可见,在2026年1-4月5米以上公路、公交、校车三大细分市场中:

销量最大的是公路客车,累计销量22141辆,同比下降1.2%,跑输客车大盘。主要原因上述已经提及。

公交客车销量第二大,累计销量13044辆,累计同比呈现5.1%否认小幅度增长,是同比唯一增长的细分市场,据分析主要是近期以来国家不断出台增长,鼓励公共领域交通全面电动化,加之2026年老旧新能源公交车更新补贴新政驱动。但由于去年5米以上公交客车销量基数较高,导致今年一季度累计同比增速也只有个位数。

校车销量最少,累计销量只有531辆,同比下降31%而领跌客车大盘,主要是去年同期累计销量基数较高,加之上文已经提到的原因叠加导致的。

总体看,2026年前4月5米以上客车市场中各细分车型中,从同比增速看,公交市场同比唯一小幅增长,当然领涨,表现最好;而校车降幅最大,表现最“差劲”;从市场占比看,公路客车占比超6成(62%)而领跑。

3. 从占比及占比同比增减看,无论是4月还是1-4月,公交客车都是占比同比唯一增加的细分车型

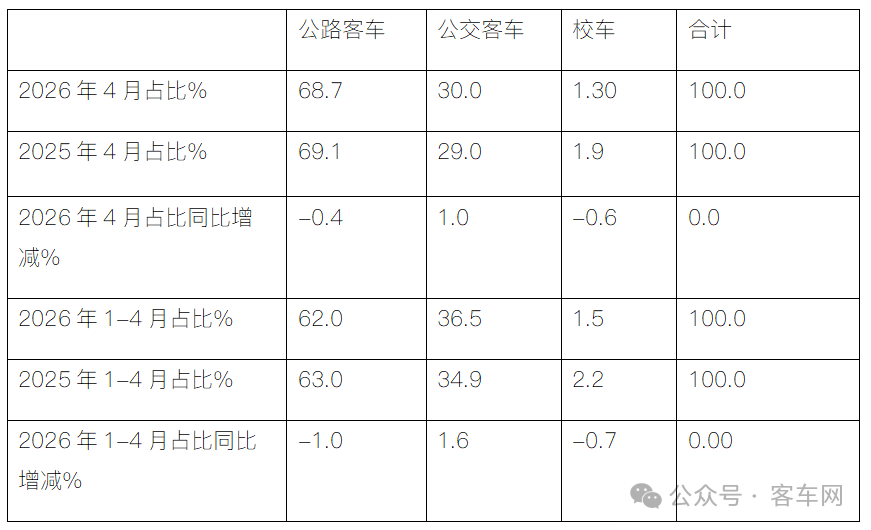

表3,根据慧眼看车数据,2026年4月及1-4月5米以上客车各细分市场占比及占比同比变化情况:

从上图表可知:

2026年4月及1-4月5米以上客车三大细分市场占比呈现以下特点:

1、公路客车占比分别为68.7%和62%,均为客车三大细分市场中最大的细分市场,且占比同比分别减少0.4%和1.0个百分点;

2、公交客车占比分别为36.5%和30%,均为第二大细分市场,但占比同比分别增加1和1.6个百分点,均是占比同比增加最多的细分市场,也是客车三大细分市场中唯一增加的细分车型,可谓“独领风骚”;主要得益于2026年以来国家“以旧换新”补贴政策的持续驱动。

3、校车占比分别为1.5%和1.3%,均为最小,且占比同比分别减少0.6和0.7个百分点。

总之,无论是2026年4月还是1-4月,公路客车及校车占比同比均减少;而公交却正好相反,是占比同比唯一增长。当然是增加最多、“风头最盛”的细分市场。

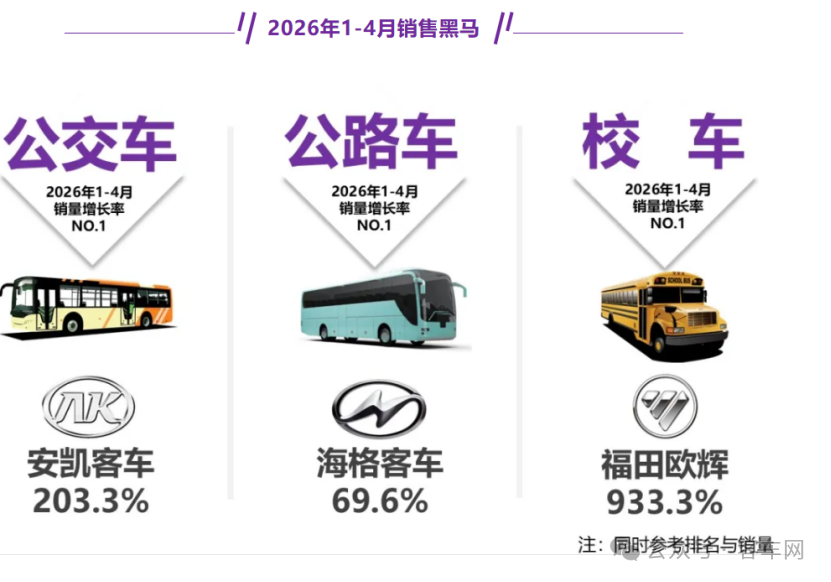

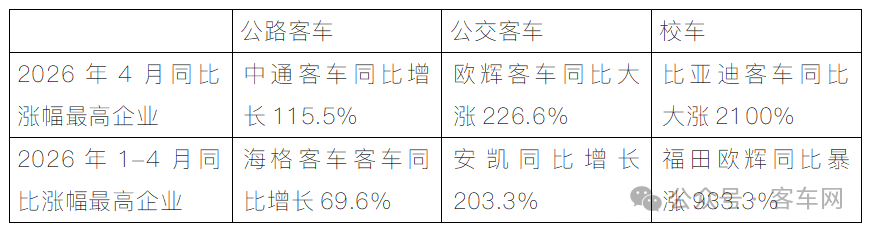

4. 4月公路客车、公交客车、校车“黑马”分别是中通、福田欧辉及比亚迪;前4月公路及公交及校车”黑马”分别是:海格、安凯、福田欧辉

截图1,2026年4月客车各细分市场同比增长最猛的车企(数据来源:慧眼看车)

截图2,2026年1-4月客车各细分市场同比增长最猛的车企(数据来源:慧眼看车)

表4,2026年4月及1-4月公交、公路、校车黑马(数据来源:慧眼看车):

5. 从区域流向看,2026年1-4月5米上客车市场三大细分市场中,公路客车流向广东最大;而公交客车则是江苏,校车则分是贵州最多

表5,根据终端上牌信息,2026年1-4月5米以上客车三大细分市场市场份额最高区域及占比统计:

上表可见,从区域流向看:

2026年1-4月公路、公交、校车则分别流向最多的分别是广东(9.8%)、江苏(9.9%)和贵州(7.9%)。

总之,在2026年4月公路、公交和校车三大客车细分市场中,公路客车领跑,公交市场是唯一增长、表现最佳的细分市场(增长也比较乏力),而校车领跌。换言之,公交车是当前客车各细分市场中的最大赢家。

来源:客车网